כמעט כל מי שעבר את שערי נתב"ג, סביר להניח, דאג לבטח את עצמו מחוץ לגבולות ישראל. תקלות רפואיות בלתי צפויות, כמו גם גניבות ואבידות ברכוש, אינן תסריט נדיר. "המודעות בנושא מאוד גבוהה כיום", אומר גורם בענף הביטוח, "אנשים יודעים לשאול את השאלות הנכונות ולא סתם לקחת את מוצר המדף הראשון שבו הם נתקלים. בכל אופן, חובה להקפיד על תשאול מקיף בענייני בריאות, אחרת הלקוח עלול להיות לא מכוסה במקרים שונים מבלי ידיעתו". מקרי אשפוז במהלך נסיעה לחו"ל אינם נדירים, הוא מזכיר, וגם התייבשות במהלך שופינג עלולה להיגמר בבית החולים. לאור העובדה שטיפול רפואי מעבר לים כרוך בהוצאה גבוהה מאוד שלישראלי הממוצע אין יכולת כלכלית לכסות, ברור מה רבה חשיבותו של ביטוח נסיעות המתאים הן למבוטח והן ליעד שאליו הוא נוסע ולעלויות הטיפול הרפואי בו.

ביטוחים חינמיים - לא לקטסטרופות

הביטוחים החינמיים, המופעלים באמצעות כרטיסי האשראי, מציעים כיום סחורה דומה עם ניואנסים קלים אלו ואחרים ונועדו, באופן כללי, למנוע אי-נעימויות ולא לפתור קטסטרופות רציניות. דוגמה לכך היא אולי ההגבלה הנפוצה על ההחזר ליום אשפוז בודד, שנעה כיום בין 1,350 דולר (מחזיקי "בינלאומי זהב" בלאומי קארד) ל-3,300 דולר (למחזיקי "מאסטרקארד פלטינום", ישראכרט) - בעוד מחירו של יום אשפוז בארה"ב יכול להגיע גם ל-5,000 דולר.

כל הרחבה של ביטוחי החינם של חברות האשראי (ביטוח שצריך, כזכור, להפעיל בטרם טיסה על מנת שיהיה תקף) נעשית מול חברות הביטוח באופן שבו מתנהלת למעשה כל רכישה מסוג זה, ובעצם מייתרת את חברת האשראי ומוציאה אותה מהתמונה.

ביטוחים בתשלום

בשורה התחתונה, מומחים בענף לרוב אינם ממליצים להסתפק בביטוחים החינמיים. באופן טבעי, פוליסות שאינן חינמיות מציעות כיסוי רחב הרבה יותר מאלו שבכיסויי החינם של חברות כרטיסי האשראי, וגם אלה לא מתאימים באופן אוטומטי לכל אחד ולכל סוג של טיול.

חברות הביטוח כולן מציעות מוצרים שונים לנוסע, בהן גם החברות לביטוח ישיר - AIG וישיר איי.די.איי - שנכנסו לתמונה בזו אחר זו.

חלק ניכר מהמטיילים, אם בשאנז אליזה או במזרח הרחוק, פונים למתווכים המוכרים להם יותר - קופות החולים, ולרכוש בהתאם לצורכיהם את הפוליסות המוצעות להם שם.

לאחרונה נפתחה בפניהם אפשרות חדשה - רשות הדואר - שהחלה להציע אף היא את מרכולתה בתחום באמצעות AIG.

גם אם היא אינה מציגה מהפכות, מתגלה הדואר כמתחרה ראוי עם פוליסה סבירה, שבניגוד לקולגות מכסה גם מקרי טרור ומציע גם כמה סעיפים לא שגרתיים, כמו החזר עבור תשלומי סטודנט (שכר לימוד או שכר דירה - בגובה 1,000 דולר כל אחד), והוצאות טיפולים פסיכולוגיים בישראל עקב תאונה בחו"ל (500 דולר). בדואר ישראל מדגישים את יתרונם באפשרות לרכוש סל שירותים לנוסע תחת קורת גג אחת - מט"ח, הארכת דרכון, ביטוח וכדו' - אולם יש לקוות כי הפקידים בסניפים השונים יהיו מעורים דיים בפרטי הפוליסות שהם מוכרים.

האותיות הקטנות

רכישת ביטוח נסיעות אולטימטיבי דורשת נבירה בפרטים והתחשבות בגורמים רבים: בראש ובראשונה מצב רפואי - כגון היריון, מחלה קיימת או נטילת תרופות באופן קבוע. כל אלה דורשים התייחסות מתאימה, וכבר קרו מקרים בהם הסתפקות בפוליסה רגילה על אף הריון מתקדם, למשל, נגמרה בלידה מוקדמת, אשפוז ממושך והטסת הילוד לארץ בעלות של 6 ספרות ללא כיסוי מתאים. באופן דומה, דורשת החמרה במצב רפואי קיים כיסוי נפרד בפני עצמה ואינה דבר ברור מאליו.

לזאת כמובן מצטרף היעד המבוקש ואורך הנסיעה: לא צריך להכביר במלים על ההבדל בין כמה חודשים של טרקים בדרום אמריקה, חופשת סקי באירופה או מסע קניות קצר בלונדון או פריז. הרחבות מתאימות לספורט אתגרי או איתור וחילוץ הן לא סתם פריבילגיה - מדובר פעמים רבות בכורח של ממש.

אילו עוד פרטים כדאי לחפש בפוליסה? הנה כמה:

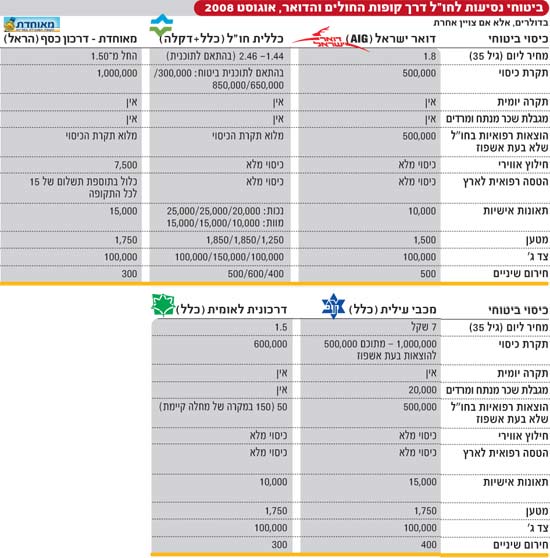

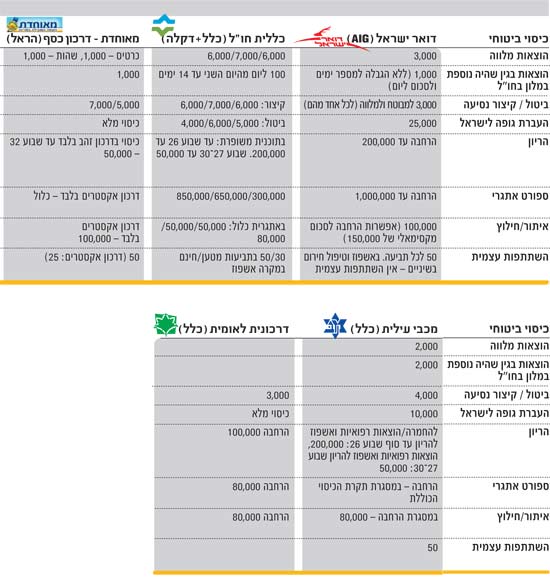

1. הטסה רפואית: הכיסוי מבטיח הטסה לבית חולים סמוך או חזרה לישראל, ולרוב כלול בפוליסה במסגרת הכיסוי הכללי - שנע בין 300,000 דולר בפוליסה בסיסית של שירותי בריאות כללית, ל-1,000,000 דולר במאוחדת ובמכבי). חריגה בנושא קופת חולים מאוחדת: כאן מוגבלת הטסה רפואית לבית חולים סמוך ב-7,500 דולר בלבד, ואילו עבור הטסה לארץ נדרש המבוטח להוסיף 15 דולר עבור כל התקופה.

2. מגבלת החזר עבור הוצאות מנתח או מרדים: בעוד שחלק מהפוליסות אינן מציבות את המגבלה, ומעניקות החזר במסגרת הכיסוי הכולל, במכבי עילית הציבו רף של 20,000 דולר עבור תשלום למנתח. השאר, אם תידרשו חלילה לחדר הניתוחים, עלול לבוא מכיסכם.

3. אבחנה בין החזרים בשעת אשפוז ושלא בשעת אשפוז (כל טיפול רפואי אחר שאינו מצריך שהייה בבית-חולים): נקודה זו עשויה להיות קריטית. בניגוד לפוליסות הקיימות בשוק בחברות הביטוח הישיר, למשל, מציעים קופות החולים ודואר ישראל כיסוי נרחב גם על הוצאות כאלו, הנע בין גובה הכיסוי המלא למחציתו.

4. החזרים על ביטול או קיצור כפוי של נסיעה: סכום ההחזר נע בין 3000 דולר בדואר ישראל ובקופת-חולים לאומית ל-7000 דולר באחת מסוגי הפוליסות שמציעה שירותי בריאות כללית. אולם בדואר, יש לציין, מוצע בגובה דומה גם למלווה, במקרה של קיצור נסיעה.

5. הוצאות מלווה: החזר ההוצאות על המלווה אינן דבר מובן מאליו, אך במקרה של שהייה ממושכת בשל מצב רפואי בעייתי או קיצור נסיעה מסיבה דומה, הן יכולות להיות משמעותיות. בעוד בקופת-חולים לאומית, למשל, אין כיסוי כזה, מתגלה מאוחדת כנדיבה יחסית עם כיסוי של עד 7,000 דולר, בהתאם לתוכנית.

6. פיצוי לצד ג': עומד לרוב על 100,000 דולר, למעט אחת התוכניות בשירותי בריאות כללית שמעלה את הרף ל-150,000 דולר.

7. תוקפה של הפוליסה והתאמתה לאורכה של הנסיעה: מובן שיש חשיבות לסעיף זה, והוא משתנה בהתאם לתוכניות השונות, מ-55 יום ועד שנה. מומלץ לברר מראש מהן האפשרויות העומדות בפני המבוטח להארכת הביטוח במקרה הצורך.

8. מטען: לכל אלו נוספת הדאגה (המוצדקת) לרכוש. כמעט תמיד קיימת אפשרות לרכוש פוליסה מוזלת ללא כיסוי כזה, אולם ספק גדול אם כדאי להתפתות לזה, בהתחשב בשכיחותם של מקרי גניבה או אבידה, כפי שמדגים רענן סעד, משנה למנכ"ל בביטוח ישיר: "תארו לעצמכם משפחה המונה ארבע נפשות (זוג הורים ושני ילדים) שארזה מזוודות לטיול צנוע של ארבעה ימים באירופה, וחלק מהמטען או כולו הלכו לאיבוד. המשפחה לא תבטל את הטיול בעקבות האובדן, סביר יותר שתרכוש מחדש את כל הבגדים - הוצאה לא מבוטלת. במקרה כזה יכסה הביטוח את רוב הנזק הכספי".

להחזרים עבור מטען, יש לציין, יש גם חריגים, כגון משקפיים שלרוב אינם כלולים בחבילה. מחשב נישא על כל תכולתו דורש הרחבה מיוחדת, וגם את זה כדאי לשקול ברצינות בנסיעות בהן הוא מהווה חלק מהכבודה.

9. השתתפות עצמית במקרה של תביעה: כאן נעים סכומי הכיסוי בין 25 דולר בפוליסת "דרכון אקסטרים" של מאוחדת, ל-50 דולר במרבית הפוליסות האחרות. לעתים משתנה המחיר בין תביעות רפואיות ותביעות מטען, בדואר ישראל פטורים מקרי חירום-שיניים מהשתתפות עצמית ובשירותי בריאות כללית פטורים מהשתתפות מקרי אשפוז.

10. סעיפים חריגים: תמיד כדאי לבדוק סעיפים או "צ'ופרים" נוספים הייחודיים לכל ביטוח. חברות שונות מציעות הטבות לצעירים (כמו הנחות לחיילים משוחררים בקופת חולים לאומית או 90 יום חינם ברכישת "דרכון כחול" - לבני 20-26 - בקופת חולים מאוחדת). בשירותי בריאות כללית, למשל, מציעים שירות וידאו קונפרנס להתייעצות עם רופא ישראלי בווידאו בעת הצורך. מנגד, קיימת לעתים הגבלת מינימום על סוגי ביטוח שונים; גם נתונים כאלה צריך לקחת בחשבון.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.