התנהגות המשקיעים הזרים יוצאת דופן וחסרת תקדים בחודשים האחרונים. הנתונים שזורמים מבנק ישראל לגבי היקף פעילותם בשוק ההון הישראלי ואופייה מצביעים על פעילות ספקולטיבית ערה מצדם, תוך ניצול מתוחכם ויעיל של תנאי שוק המט''ח והריביות שקבע הנגיד, סטנלי פישר.

כלכלני אגף הכלכלה של בנק לאומי הבחינו בתופעה, ובסקירה השבועית האחרונה הציגו את הנתונים המדאיגים: מתחילת 2010 (ינואר-יוני) השקיעו הזרים בישראל כ-4.5 מיליארד דולר בני''ע סחירים. אם מסתכלים על התקופה ינואר-אפריל בלבד (במאי וביוני היו מימושים), רכישת ני''ע סחירים על ידי תושבי חוץ הגיעה ל-6 מיליארד דולר - יותר ממה שרכשו ב-2007, 2008 ו-2009 יחד.

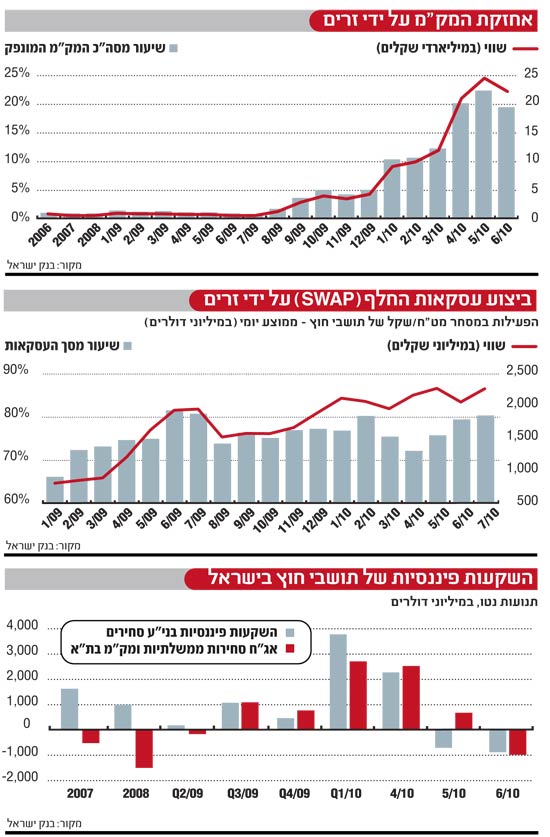

השקעות מסיביות אלה התרכזו דווקא במק''מ (מלווה קצר מועד) שמנפיק בנק ישראל. היקף רכישת מק''מ על ידי זרים חסר תקדים בכל קנה מידה, ועלה מ-1.5% בינואר 2009 ל-10% בינואר 2010, ול-22% במאי 2010. במונחים מוחלטים, שווי אחזקתם של הזרים במק''מ עלה מ-1.1 מיליארד שקל בתחילת 2009 ל-8.8 מיליארד שקל בתחילת 2010, ול-24.5 מיליארד שקל באמצע 2010.

עוצמה ויציבות

בסקירה הכלכלית השבועית של אגף הכלכלה של לאומי נכתב: "תנועות הון פיננסיות קצרות טווח במהותן משקפות רצון של משקיעים זרים ליהנות מפערי הריבית לטווח קצר שבין ישראל לחו''ל, ומעוצמתו ומידת יציבותו הרבה יחסית של שער החליפין של השקל". מחברי הסקירה מוסיפים כי "יתכן שמדובר במהלך שיש בו מרכיבים ספקולטיביים, וזאת בניגוד למאפייני תנועות ההון בעבר, שבהם היה משקל גדול יחסית לרכיבים ארוכי טווח יציבים יחסית".

החלק השני של ההסבר התקבל שלשום (ב'), עם פרסום נתוני שוק המט''ח: נפח המסחר בעסקאות החלף (SWAP) - שהן עסקאות החלפת ריבית מט"חית בריבית שקלית בכדי להנות מהפרשים ביניהן ומעוצמתו של השקל - הסתכם ביולי בכ-59 מיליארד דולר, בהשוואה לכ-57 מיליארד דולר ביוני. חלקם היחסי של תושבי חוץ בנפח המסחר הכולל (עסקות המרה, עסקות באופציות ועסקות החלף) היה כ-63% ביולי, בדומה ליוני (62%) וגבוה מהחודשים הקודמים (כ-57% במאי ו-58% באפריל). לצורך השוואה, היקף עסקאות החלף בתחילת 2009 היה כ-16 מיליארד דולר, ובתחילת 2010 האמיר ל-42 מיליארד דולר.

זמן להתעורר

אז מה בדיוק קורה פה? במלים פשוטות, המוסדות הזרים לווים בריבית אפסית בארצות הברית, ממירים את הדולרים לשקלים וקונים מק''מ הנושא ריבית חיובית. בכך הם נהנים מפערי ארביטראז' לא מבוטלים. באופן עקרוני, המהלך הזה הוא מהמסוכנים שקיימים בשוק ההון. הסיכון העיקרי: פיחות חד של המטבע המקומי לעומת הדולר, שעלול לשרוף את הרווחים ואף לגרום הפסדים כבדים. הסיכון הזה תקף לכל משק למעט אחד - המשק הישראלי.

לא צריך להיות משקיע מתוחכם במיוחד כדי להבין שבנק ישראל מחזיק את הדולר בשער של 3.75-3.8 שקלים זה שנה לפחות, באמצעות רכישות הדולרים הבלתי-מוגבלות בשוק. הספקולנטים הזרים הבינו את זה מזמן, וההתערבות של פישר בשוק המט''ח תמיד מבטיחה לזרים שער דולר-שקל יציב בעת היציאה.

מדיניות ההתערבות של פישר בשוק המט''ח וניסיונו להחזיק שער יציב יחסית לשקל נוטל את הסיכון הקיים בעסקאות הספקולטיביות שהזרים מבצעים באגרסיביות בחודשים האחרונים בשוק ההון הישראלי. כדאי שמישהו בבנק ישראל יתעורר ויבין שהאחזקות הספקולטיביות של הזרים בשוק הישראלי נעשות בהיקף גדול מדי, ולפיכך הן מסוגלות לטלטל את השוק. כל זעזוע, הן כלכלי (גלובלי ו/או מקומי) הן גיאו-פוליטי, עלול לגרום לזרים לשפוך את כלל ניירות הערך חזרה לשוק, ולכך עלולות להיות השלכות שליליות, בלשון המעטה.

יתרה מזו, הזעזוע לא חייב להתרחש במשק הישראלי, אלא יכול להתפרץ גם באחד המשקים האחרים הכלולים בתיק ההשקעות של הזרים הפעילים בישראל, כמו מדינות במזרח אירופה או בדרום אפריקה, ואז הזרים יהיו זקוקים לנזילות שרק ני''ע כגון מק''מ יכולים לספק. כדאי שמישהו יקיץ, ולפחות ישים את הקלפים על השולחן.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.