בנק ישראל יותיר את הריבית במשק על כנה למשך חודשים, אלא אם העלייה במחירי הדירות תימשך. כך מעריכים כלכלני בנק לאומי בסקירת מאקרו שפורסמה היום (ה').

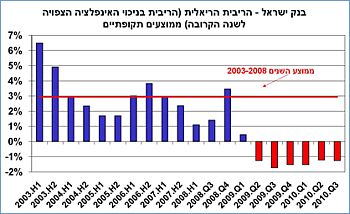

בנק ישראל החליט השבוע להותיר את הריבית במשק על כנה ברמה של 1.75%, על אף נתוני הלמ"ס המצביעים על המשך העלייה במחירי הדירות. הסיבה להחלטה הינה ההאטה הכלכלית בארה"ב שעלולה לפגוע בייצוא הישראלי ובמשק כולו. כמו כן, ציפיות האינפלציה לשנה הקרובה ירדו מתחת לגבול העליון של בנק ישראל (3%), מה שאפשר לבנק להמתין עם העלאות ריבית נוספות.

"אנו מעריכים כי הריבית בחודשים הקרובים תישאר ברמתה הנוכחית, שמשמעותה ריבית ריאלית שלילית", כותבים כלכלני לאומי בסקירתם. "גורם שיכול להקדים את העלאת הריבית הוא המשך העלייה המהירה במחירי הדירות, נתון אשר בנק ישראל מציין בהודעתו כי ימשיך לעקוב אחריו באופן מיוחד".

לאומי

משרד האוצר דיווח אתמול על ירידה במחירי הדירות בחודש יולי, לצד נפילה בשיעור דו-ספרתי במספר עסקאות הרכישה. עם זאת, נתוני הלמ"ס ממשיכים להצביע על עלייה במחירי הדירות מדי חודש בחודשו. באוצר, אגב, תוקפים את בסיס הנתונים עליו מתבססים הלמ"ס וגופי ממשלה אחרים (מסד הנתונים של מינהל הכנסות המדינה).

הכל תלוי בסטנלי פישר?

כלכלני לאומי מתייחסים בסקירתם גם לשוק הנדל"ן הרותח, ומציינים כי "חודש יולי התאפיין בהמשך המגמה של צמצום במספר הדירות שנמכרו במסגרת הבניה הפרטית, לצד ירידה מתונה במלאי הדירות החדשות שנותרו למכירה".

לפי נתוני הלמ"ס, מספר חודשי ההיצע, כלומר הזמן בו ניתן לחסל את מלאי הדירות הקיים בקצב המכירות הנוכחי, נותר יציב ברמה של 7.8 חודשים. בבנק לאומי מציינים כי "רמה זו עדיין משקפת מצב של עודפי ביקוש וביטויה הוא בהמשך עליות המחירים".

אך האנליסטים בלאומי לא מתעלמים מהעובדה שבנק ישראל החל להסב תשומת לב מיוחדת לשוק הנדל"ן. לדברי האנליסטים, הריבית, לצד כלים מוניטאריים נוספים, היא הכלי המרכזי להתמודד עם עליית מחירי הדירות, בהיעדר החלטה להגדיל באופן משמעותי את ההיצע בשוק.

"התייחסות זו (של בנק ישראל - ע.ב.י) מלמדת על החשיבות הרבה של ההתפתחויות בשוק זה לקביעת תוואי המדיניות המוניטארית על היבטיה השונים", כותבים האנליסטים. "בהיעדר גידול משמעותי בצד ההיצע של שוק הדיור, נותרו הריבית ואמצעים רגולטוריים אחרים ככלים המרכזיים העשויים להשפיע בעיקר על הביקוש לדיור ובאופן זה לתמוך ביציבות המערכת הפיננסית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.