אני חייב להודות שטעיתי בגדול!

בנק מרכזי, בהיותו חלק מהממסד הכלכלי במדינה, אמור להגן על יציבות המטבע כחלק בלתי נפרד מן הביטחון הלאומי. זאת במיוחד כאשר מדובר במטבע הרזרבות העולמי. תקופות התדרדרות קבועה במטבע מדינות, באופן יזום או לא, הביאו בעבר לאסונות בתקופת ויימר בגרמניה, התמוטטותה הכלכלית, והחברתית, של ארגנטינה, ולאחרונה את הריסתה המוחלטת של זימבבואה.

והנה, ביום רביעי שעבר, החליט הפד להדפיס כ-600 מיליארד דולר לרכישת אגרות חוב לטווח הבינוני-רחוק, כאשר הכלכלה לא נראתה במצב חרום של ממש, וחלק נכבד מן הצמרת הכלכלית העולמית מתנגדת בחריפות לצעד זה.

יתר על כן, כמות כזו של הדפסה באה בנוסף ל-300 המיליארדים המיועדים כבר לכך, והבאים מתקבולי הנכסים המניבים הקיימים במאזנו.

הציפייה למהלך זה ומה שקרה מייד לאחר מכן, הצליחו להוריד את ערכו של הדולר (הנמדד על ידי הדולר-אינדקס) בכ-10% (מ-84 ל-76).

בעבר, יכולנו לסמוך על מה שנקרא Bond Vigilantes כדי לקבוע את גבולות הגזרה של מה שהשוק מוכן לבלוע.

כאן, תשואות אפסיות, ומגוחכות, ממשיכות להיות נסחרות, כאשר ממשיך צנומי של היצע חדש. אם חלק מן הרוכשים היו "שובתים" מקניותיהם, ודורשים תשואות גבוהות יותר, הפד היה מתרסן ומבין שהוא הגיע לקצה יכולתו בתחום זה.

הפד' נוקט במדיניות המביאה למלחמת מטבעות, ולהריסת הסחר העולמי. ירידת הדולר גורמת לעליית המטבעות הנסחרות בשוק החופשי כנגדו, ובכך גורמת נזק קטלני ליכולת התחרות של מדינות רבות.

כמו כן, אותן מדינות, ביחד עם סין ורוסיה, מתחילות להתקומם כנגד האינפלציה הפנימית הנגרמת להן כתוצאה מזרימת ההון העודף הנשטף לתוכן.

והנה, למרות קולות חוסר שביעות הרצון מצד קובעי המדיניות הכלכלית בכל המדינות שהזכרתי, עדיין לא הובעה התנגדות חזקה מספיק למעשי ארה"ב בפורומים ובגופים בינלאומיים (G20, IMF, בנק העולמי, WTO - ארגון הסחר העולמי וכו').

מעניין מה ישמע על כך הנשיא אובמה בנסיעתו העסקית באסיה. יש לזכור שמדינות אלו גם מחזיקות כמויות אדירות של אג"ח אמריקאי, בדולרים, ושפעולת הפד גורמת להן הפסדי עתק ביכולת הקנייה של השקעותיהן אלו.

מי נפגע בעיקר מירידת כוח הקנייה של הדולר? פנסיונרים החיים מקצבאות קבועות ריבית, שכבות חלשות הנפגעות יותר מכולן מעלייה בעלות מצרכי יסוד, כמו מזון ואנרגיה, ומובטלים שעבורם כל ירידה בכוח הקנייה מקצינה עוד יותר את בעייתם.

אמנם קמה תנועת "מסיבת התה" אבל מסרה העיקרי היה ונשאר בתחום הבזבוזים הגירעוניים ולא כל כך בתחום המוניטארי הנידון.

מי שטועה, ולא מפיק מכך לקחים, הוא טיפש או מנוול. מכיוון שאיני רוצה להימנות לאף אחת מקבוצות אלו, הפקתי את הלקח הבא: לא יהיה כנראה גבול למעשיהם של קובעי המדיניות האמריקאיים בתחום ההזרמה הגירעונית, וההשחתה של המטבע. אין יותר תיקווה לריסון, ואין יותר הפתעות ממעשיהם המוזרים.

רק כאשר נראה שינוי דרמטי בתשואות האג"ח הממשלתיות של ארה"ב כלפי מעלה, ואולי הפיכת כיוונה של עקומת התשואות (Yield Curve) למהופכת (Inverted) נדע שהמשחק נגמר. עד אז, יצירת הכסף, יש מאין, תמשיך והיא תיצור את כל העיוותים האפשריים לקראת השלב הבא במשבר.

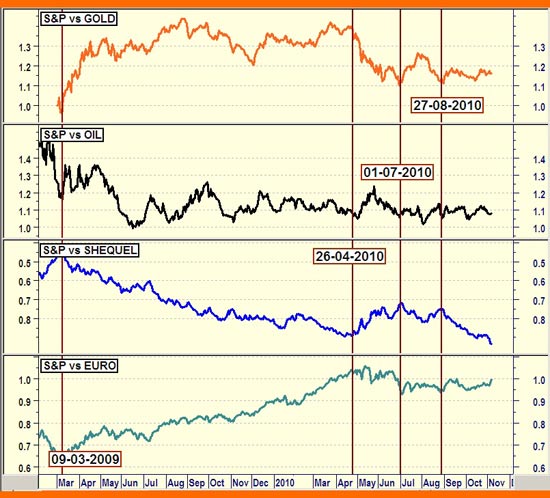

בהקשר זה, מעניין לראות אם העם האמריקאי באמת נהנה מכל התהליך הזה באחזקותיו המנייתיים. לפניכם גרף המראה שלא כל כך:

משה שלום תשואה יחסית

כל משקיע מתחיל יודע שאת ההצלחה בהשקעות יש לקבוע ביחס להשקעה אלטרנטיבית. לפניכם ארבעה גרפים המראים את התשואה של מדד S&P ביחס לנכסים אחרים, הנסחרים גם הם מול הדולר: הזהב, הנפט, השקל שלנו, והיורו.

ככול שהגרף נמצא קרוב ל-1, אין תשואה עודפת לאף צד. מעל 1, אומר שה-S&P יצר תשואה עודפת למחזיק במניותיו, ומתחת ל-1 אומר כמובן את ההיפך.

ציינתי גם תאריכים חשובים כדי לראות את השינוי בין תקופות שונות:

-

09-03-2009 - התחתית הרשמית של המשבר.

-

26-04-2010 - השיא המשמעותי שקרה אחרי התחתית.

-

01-07-2010 - הנקודה הנמוכה בתיקון מהשיא של אפריל.

-

27-08-2010 - תחילת המהלך העולה, לאחר הודעת הפד על כוונתו ליישם QE נוסף.

כמו שניתן לראות, ולמרות העליות האדירות מהתחתית במרץ 2009 (666-1220), בזהב יש כ-15% הבדל בלבד לטובת המניות, בנפט וביורו אין תשואה עודפת, ויש הפסד בשיעור כ-10% ביחס להשקעה בשקל. ניתן לשער מה התשואה העודפת למי שהשקיע במדד ת"א 25 בשקלים ביחס ל-S&P בדולרים.

המסקנה מכל זה ברורה: למרות מאמציו של הפד, השקעה דולרית בשוק המניות המקומי, לא הניבה תשואה עודפת על סחורות או מטבעות אחרים. קצב השחתת הדולר פשוט שוחק כל מאמץ לייצר אפקט עושר ראלי.

הפינה הטכנית

מעבר מדד S&P מעל השיא באפריל מחייבת הסתכלות מחדש על מפת המשבר. אזכיר כאן שוב: תורת גלי אליוט הינם כלי מצוין להבנת התמונה הכללית, אבל ייתכנו על פיה כמה תסריטים אפשריים בו זמנית.

התסריט הנכון מגיח מקבוצת האפשריים כאשר כל האחרים מפרים חוקי יסוד של התורה. חוק יסוד כזה הוא שגל 2 אינו יכול לתקן מעל 100% מגל 1. ולכן, כאשר זה קורה, הספרור חייב להשתנות, ואנו חייבים לקחת תסריט אחר כסביר ביותר. זה מה שאני עושה כאן.

בניגוד למה שכתבתי לעיל, כאן לא טעיתי. זו מהותה של השיטה, וזו גם הסיבה שאמרתי אינספור פעמים במסגרת זו: בגלל ריבוי התסריטים האפשריים, בו זמנית, לא ניתן לסחור על פי השיטה הזו בצורה סבירה של בטחון. רק מסחר על פי כללי המגמה חייב להנחות אותנו בלקיחת החלטות.

לפניכם המפה הסבירה בעייני לאחר שהשיא של אפריל נפרץ כלפי מעלה

משה שלום מפה

השינויים החשובים הם:

-

שלב B (כחול בהיר) מורכב כנראה מ-Zigzag מורחב (ABC בשחור), כאשר ראינו כבר את חמשת הגלים של A, שלושת הגלים של B, והמדד נמצא כרגע בתת-גל 3 של C.

-

המשמעות לכך היא שהתסריט הסביר לעתיד הוא: סיום קרוב של תת-גל 3 עולה, תת-גל 4 יורד ועוד תת-גל 5 עולה אחרון. זה יביא כנראה את המדד לאזור תיקון ה-78.6% הנמצא גם ליד השיא של גל 2 (שחור) העולה מאמצע 2008. שילוב שני אלמנטים טכניים אלו נמצא בקרבת ה-1400 נקודות.

-

מעבר מעל השיא של כל הזמנים (מאוקטובר 2007), ישנה לנו שוב את התפיסה, ויאמר לנו שהפד הצליח לגרום לבועה פיננסית נוספת, שתבטל לחלוטין את ההפסד הנומינלי של שלב A במשבר (2007-8).

-

ירידה מתחת ל-1000, תכוון אותנו לכיוון שכל המאמצים האלה כשלו, שלב B המתקן נגמר, וששלב C היורד לכיוון ה-400, חוזר בגדול לתמונה.

-

משה שלום הוא מנתח שווקים פיננסיים וחלק מצוות אתר "הכול בגרפים" המספק שירותים למשקיעים וסוחרים בשיטת הניתוח הטכני. -

כל המעוניין להיכנס לרשימת תפוצה לקבלת תזכורות על סקירותיו, וחומרים נוספים, יכול לשלוח אימייל

-

ל-Moshe.Shalom@gmail.com ולכתוב בשורת הנושא, או בגוף המייל, את המשפט "אני מעוניין להצטרף".

-

משה שלום עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.