"שח"ל טלרפואה", אנו עונים כשאחד מעמיתנו שואל אותנו על מי אנו כותבים הפעם. "אה, החברה עם האמבולנסים הכתומים", הוא אומר. "כן ולא", אנו עונים.

אז אכן, שח"ל (Shl Telemedicine), שחיה ובועטת מזה 23 שנה, עדיין מפעילה בארץ - ורק בארץ - קו של ניידות לטיפול נמרץ, אך בשנה האחרונה פעילות זו מחווירה מול פעילותה הבינלאומית המצליחה. לא עוד "החברה והאמבולנסים הכתומים", כי אם מפעילה גלובלית של שירותי ניטור ואבחון מרחוק אחר חולי לב וריאה, שחלק ניכר מעתידה טמון בגרמניה - אחת הכלכלות החזקות באירופה, ובאנגליה - המדינה והמלכה.

שח"ל, שבימים אלו חוגגת עשור להפיכתה לציבורית בשוק ההון השוויצרי, עברה בשנים האחרונות לא מעט מהפכים קטנים. החברה נפרדה מפעילותה האמריקנית, לאחר שהבינה כי ארה"ב אינה שוק קל; Philips נפרדה ממשפחת אלרואי - מייסדת החברה ובעלת השליטה - ומכרה לה את החזקותיה בשח"ל; ולא פחות חשוב - החברה החלה לחדור לשוק הגרמני, והופכת לאחת המובילות בו בתחומה.

סיפור החדירה של שח"ל לשוק הגרמני הוא סיפור הצלחה, לא פחות מכך. החברה, שנסחרת לפי שווי של 78 מיליון דולר, הבינה לפני כחמש שנים כי הרפורמה בשירותי הבריאות הגרמניים יכולה להוות עבורה קפיצת מדרגה משמעותית, וריכזה משאבים רבים בניסיון החדירה לשוק הגרמני.

והניסיון צלח. בשלושת הרבעונים הראשונים של השנה עמדו הכנסות החברה מהשוק הגרמני על 15.9 מיליון דולר - 43.3% מהסך - לעומת 1.4 מיליון דולר בשנת 2005 כולה. וכך הפכה גרמניה לשוק שתרומתו להכנסות החברה כמעט זהה לשוק הישראלי - לפחות נכון לרגע זה. "השוק הגרמני הוא שוק ענק", אומר ארז אלרואי, מנכ"ל משותף בשח"ל ובן למשפחת מייסדי החברה, בראיון מיוחד ל"גלובס". "גודלו הוא כשליש מהשוק האמריקני, והשנה הרפורמה בו מגיעה לשיאה".

כשאלרואי מדבר על רפורמה הוא מתכוון לצמצום מספר קופות החולים בגרמניה, מאלפי קופות לעשרות בודדות, וזאת תוך 14 שנים. ממשלת גרמניה החליטה להפסיק לממן את קופות החולים, והכריחה אותן לעבוד על בסיס כלכלי. קופות עם גירעון נאלצו להיסגר או להתמזג עם גדולות וחזקות מהן, וכך קטן מספר הקופות הפעילות במדינה. "היה לנו לא מעט מזל", אומר אלרואי. "הפתרונות של שח"ל חוסכים הרבה מאוד כסף לקופות החולים, ולכן הרפורמה התאימה לנו ולקופות החולים הגרמניות כמו כפפה ליד".

- וכיצד העובדה שהרפורמה מגיעה השנה לשיאה תשפיע על שח"ל?

"תחזית גידול ההכנסות שלנו מהקופות תהיה מתונה יותר השנה לעומת השנים הקודמות, כי השנה מספר המיזוגים קטן יותר. הקונסולידציה בשוק הגרמני מגיעה לסופה, אך יש בכך גם יתרון. הקופות שנותרו הן הגדולות ביותר, ולכן כל עסקה מולן גדולה יותר".

כדי להבין את גורמי ההצלחה של שח"ל בגרמניה צריך לחזור אחורה, ולהעלות מהאוב מעט מושגים רפואיים. הפתרונות של שח"ל, דוגמת מכשיר נייד לאיתור הפרעות בקצב הלב או מכשיר אק"ג ביתי, מיועדים לחולים הסובלים מאי ספיקת לב - קרי ירידה ביכולת הלב לתפקד כמשאבה יעילה הקולטת ומזרימה דם לאיברים השונים בגוף.

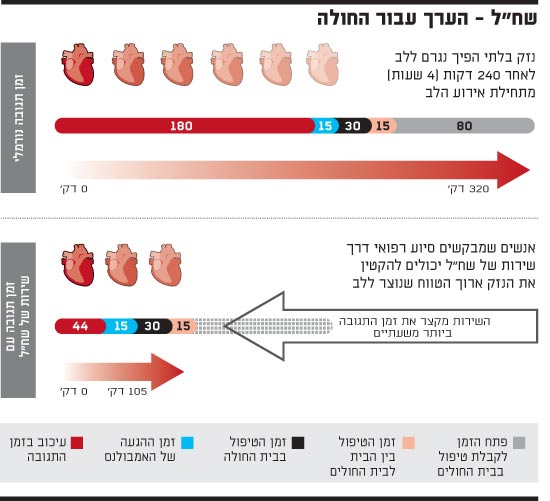

בגרמניה לבדה עמדה עלות הטיפול בחולי אי ספיקת לב על 2.9 מיליארד אירו (ב-2006, שנת הפעילות השנייה של שח"ל במדינה), ומחלה זו הייתה הגורם העיקרי לאשפוז בבתי חולים. אם לא די בכך, במדינות מתועשות כמו גרמניה עלות האשפוז מהווה כיום למעלה ממחצית מהעלות הכוללת של טיפול בחולים במחלה זו. במילים אחרות, מחלה שעולה לא מעט כסף לקופות החולים. הפתרון של שח"ל לחולים במחלה חוסך אם כך כמעט מחצית מעלות הטיפול, וקופות החולים בגרמניה מעניקות למטופלים סבסוד מלא עבור רכישתו.

"אי ספיקת לב היא מחלה שפוגעת באיכות החיים", מסביר אלרואי. "החולים בה מתאשפזים בגללה 25 יום בשנה, וזה לא נעים". הפתרונות של שח"ל מאפשרים למנויי החברה להישקל ולמדוד את לחץ הדם ומידת החמצן הדם בלי לצאת מפתח ביתם. המכשירים של החברה משדרים את הנתונים הנמדדים למוקד החברה מדי יום, וכך מפקחת המערכת של שח"ל על החולה ומתריעה מבעוד מועד על הידרדרות במצבו.

כך, לפי נתוני שח"ל נוצר חיסכון שנתי של 5,755 אירו לחולה (קיצוץ של 48.3%), ומכיוון שיש בגרמניה לא מעט חולים בדרגות קושי גבוהות של המחלה, מדובר על חיסכון של מאות מיליוני אירו. "במקרה של אי ספיקת לב זהו חיסכון מיידי, ולא כזה שבא לידי ביטוי רק לאחר מספר שנים, ומכאן חשיבותו לקופה", מוסיף אלרואי.

לשח"ל יש כרגע הסכמים עם קצת למעלה מעשירית מקופות החולים בגרמניה, אך נתון זה אינו משקף את שיעורי החדירה של החברה. ברגע שההסכם בתוקף, יוצרות שח"ל והקופה קשר עם חבריה, ומציעות להם את שירותי שח"ל. כרגע שיעור החדירה בקרב חברי הקופות הוא כשליש מהסך.

מהחברה ישירות לחולה

אך שח"ל אינה מסתפקת במתן פתרונות לסובלים מאי ספיקת לב. החדירה לשוק הגרמני גרמה לחברה לעשות מעט סדר בין מסדרונותיה, וכיום יש לשח"ל שתי רגליים - פעילות B2B (Business To Business), ופעילות B2C (Business To Consumer). בפעילות הראשונה, שנכונה כרגע רק לגרמניה, שח"ל עובדת אך ורק מול קופת החולים, ואילו בפעילות השנייה, שעיקרה בישראל, שח"ל עובדת ישירות מול הלקוח הסופי, החולה. פעילות זו הפכה בתחילת השנה למנוע צמיחה נוסף.

שח"ל החלה להחדיר את הפעילות האחרונה לגרמניה, ובימים אלו עושה החברה צעדים ראשונים בהחדרתה לאנגליה. "נוצר מצב מעט אבסורדי", אומר אלרואי. "שירותי הרפואה משתפרים אך הם לא גורמים לנו להיות בריאים יותר, אלא להיות חולים למשך יותר שנים".

- וכיצד עובדת הפעילות מול הלקוח הסופי בגרמניה?

"ממש כמו בישראל. בתחילת הדרך שלחנו לשטח סוכני מכירות, אך לאחר זמן מה הבנו שכדאי לנו לשווק עצמנו באופן מקוון, כי השוק הגרמני הוא שוק מאוד גדול. הקמנו מוקד בגרמניה, שדומה למוקד הישראלי, ושניהם מקבלים פניות מחולים בגרמניה".

כשאלרואי מדבר על שיווק מקוון הוא מתכוון בעיקר לפרסום באנרים של החברה באתרי אינטרנט שמיועדים לקהל היעד הגרמני, שכולל בעיקר אוכלוסייה מבוגרת שגילה מעל 65. "יש לי אפילו באנרים באתרי היכרויות של הגיל השלישי", הוא מודה בחיוך. אלרואי לא מסגיר את מספר המנויים המדויק שמכרה עד כה החברה, ורק טוען כי מדובר בכמה מאות. מטרתו היא להגיע בתוך 3-5 שנים להכנסות שנתיות של 30-60 מיליון דולר מפעילות B2C, ולא רק בגרמניה. "מחיר מנוי חודשי הוא 90 אירו, ולכן נצטרך 20-40 אלף מנויים כדי לעמוד ביעד ההכנסות הזה. זה לא פשוט, אך אפשרי".

בימים אלו החלה החברה להפעיל שירותי B2C גם באנגליה.

- ואחרי גרמניה ואנגליה יגיע תורה של...

(מחייך) "כרגע אף אחת".

פתרונות לסכרת ומחלת ריאות

ובחזרה לפעילות B2B בשוק הגרמני. מלבד פתרונות לחולי אי ספיקת לב, מתכננת שח"ל להציע לקופות החולים הגרמניות את פתרונותיה לחולי COPD וחולי סכרת. הראשונה, מחלת ריאות חסימתית כרונית, נגרמת מעישון כבד או מחשיפה מוגברת לעשן וזיהום סביבתי. בנוגע לסוכרת מבהיר אלרואי כי היא "המחלה של המאה הנוכחית".

אלרואי מציין כי למעלה מעשירית מאוכלוסיית גרמניה חולה בסכרת, והפתרון של שח"ל (דוגמת מכשיר נייד למדידת רמת הסוכר בדם) חוסך 30% מעלות הטיפול בחולי סוכרת. COPD היא מחלה שדומה בהשלכותיה הכלכליות לאי ספיקת לב, וכרגע 4%-10% מהאוכלוסייה הבוגרת באירופה חולה בה. עלות הטיפול השנתית בה היא עצומה - 50 מיליארד אירו - כמחצית מהעלות הרלוונטית לכל מחלות הריאות השונות.

אלרואי מקווה שהוספת שתי המחלות הללו לסל הפתרונות של החברה עבור השוק האירופי, יניב בטווח הבינוני הכנסות שנתיות של 40-70 מיליון דולר. וכך, אם דבר לא ישתבש בדרך, תהפוך שח"ל לחברה של מאות מיליוני דולרים ולא רק עשרות.

אלרואי אינו ממהר להכריז כי רכישת חברות אחרות תהווה חלק ממנועי הצמיחה של שח"ל בעתיד. "בתקופה כזו אנו מעדיפים להיות מאוד זהירים, ואני לא חושב שבימים כאלו צריך לקחת סיכונים מיותרים מעבר לסיכונים העסקיים שאנו לוקחים מדי יום", הוא אומר. "יש לי מטרה - רף מכירות שנתי של מאה מיליון דולר בטווח הנראה לעין".

- תוכל להגיע למטרה דרך חדירה מסיבית לשוק הגרמני?

"כן. יש לנו הזדמנות שאינה נקרית הרבה פעמים במחזור חיים של חברה - ועל אחת כמה וכמה חברה ישראלית - והיא להיות מספר 1 בשוק גדול. ברור לנו שככל שהשוק הגרמני יגדל, כך יגדל מספר המתחרים שיתמודדו מולנו, אך אם וכאשר השימוש בטלרפואה יהפוך לסטנדרט, כל מה שארצה הוא להפוך למספר 1 בגרמניה".

- זו בקשה די צנועה.

(מחייך) "נכון. שח"ל מוגדרת כרגע כחברה מספר 1 בתחומה בגרמניה. אנו בעמדה טובה".

נראה שמיזוגים ורכישות אינם עומדים על הפרק גם כשמדובר במכירת פעילות החברה בארץ, שכבר רחוקה מלשמש מנוע צמיחה. הכנסות שח"ל מפעילותה בארץ היוו בשלושת הרבעונים הראשונים של השנה 43.6% מסך ההכנסות - די דומה לתקופה המקבילה אשתקד וללא שינוי במונחים אבסולוטיים. גרמניה - שבה שח"ל פעילה בקושי חמש שנים - כבר אחראית לשיעור דומה, ומתקרבת ליום שבו תוגדר כשוק העיקרי של החברה.

- שקלתם במהלך השנים למכור את הפעילות המקומית?

"קיבלנו לא מעט הצעות, אך סירבנו. הפעילות המקומית היא עדיין פעילות ליבה עבור שח"ל".

- פעילות ליבה שכבר אינה מהווה מנוע צמיחה.

"נכון, אך לא כל פעילות של חברה חייבת להיכנס תחת המטריה של מנועי צמיחה. הפעילות בארץ עדיין מייצרת מזומנים, וגם מהווה מרכז פיתוח וידע לפעילויות שלנו בשאר העולם. המוקד של שח"ל בישראל ייתן בעתיד שירות ותמיכה לפעילויות שלנו במדינות אחרות, ומכאן חשיבות נוספת שלו".

לקראת סיום מבקש אלרואי להוסיף, כי הפעילות בארץ "שרדה כמעט הכול, החל ממשברים כלכליים וכלה במלחמות". ודומה שהדבר מקבל משנה חשיבות בימים אלו. בעת שחלק מתושבי הצפון איבדו את ביתם ועשרות אלפי דונמים של עצים נכחדו, שוב למדנו שלשרוד זה לא פחות קל מאשר לצמוח.

"בטווח הארוך השוק יבין את הפוטנציאל שלנו"

שח"ל היא אחת משלוש חברות ציוד רפואי ישראליות שהונפקו בשוק ההון השוויצרי לפני כעשר שנים, בימי הבועה העליזים. השתיים האחרות הן לייפווטץ' (Lifewatch, או בשמה הישן קרד גרד), שתחום פעילותה דומה לזה של שח"ל (פיתוח ציוד רפואי לניטור חולי לב וריאה), והיא נסחרת לפי שווי של 97 מיליון דולר, ואורידיון (Oridion) שמפתחת מערכות לכימות ואפיון של רמות הפחמן הדו חמצני בתהליך הנשימה, ונסחרת לפי שווי של 135 מיליון דולר.

שלוש מניות אלו מרכזות מחזורי מסחר יחסית נמוכים, במיוחד בהשוואה לחברות בגדלים דומים בנאסד"ק. אחת הסיבות לכך היא חוסר בכיסוי אנליסטי. לאחר שנים ארוכות בהן לא סוקרה, שח"ל זכתה לאחרונה לכיסוי מצד בית השקעות השוויצרי Bank Vontobel, שמצמיד למניה המלצת "קנייה" ומחיר יעד של 10 פרנק שוויצרי - 41% מעל מחירה הנוכחי.

"בטווח הארוך שוק ההון יבין את הפוטנציאל של החברה", אומר לנו אלרואי, ומזכיר כי הוא ומשפחתו כבר הביעו אמון בחברה לאחר שרכשו באפריל האחרון את החזקות פיליפס תמורת 14 מיליון דולר ולפי מחיר הדומה למחיר הנוכחי. למשפחת אלרואי יש החזקה של 37.7% מהון החברה, לענקית הביטוח הניו זילנדית Tower Holdings יש החזקה של 14.4%, ואילו לחברת ההשקעות G.Z Asset and Management יש החזקה של 8.8%. שיעור ההון הצף הוא 39.2%.

לשח"ל יש כרגע מאזן די חזק ונקי מחוב - ההון העצמי מהווה 76% מסך המאזן - וקופה ששווייה 19.9 מיליון דולר. שווי החברה משקף מכפיל רווח נוכחי של 13.3 - לא גבוה מאוד, אך לא נמוך.

22