דצמבר החזק מביא את המשקיעים להאמין כי חודש ינואר יהיה המשך ישיר של קודמו. אבל דווקא עוצמת העליות בדצמבר החזק יכולה לרמוז כי המוסדיים כבר שינו את תמהיל ההשקעות ונמצאים עמוק בתוך החשיפה המנייתית.

לעומת זאת, נתוני גיוסי קרנות נאמנות מהשבוע האחרון של דצמבר בארה"ב ממחישים שהציבור מתחיל להיכנס עכשיו לשוק המניות, וייתכן כי הוא מי שידחוף אותו בחודשים הקרובים.

המוסדיים כבר שינו תמהיל ההשקעות:

תמהיל השקעות הינו היחס בין אפיקי השקעות שונים. לדוגמה, היחס בתיק בין מניות לאג"ח. אנסה להציג לכם בקצרה את התהליך מאחורי הקלעים- מרבית המוסדיים התחילו לעבוד על תחזית 2011 כבר באוקטובר 2010.

גיבוש התחזית הסתיים לקראת נובמבר, ומרבית הגופים יצאו בתחזיות לגבי אטרקטיביות שוק המניות והצורך לקצר מח"מ בשוק האג"ח. הדבר הביא לכך שבשוק קיים קונצנזוס רחב לגבי עליות בשוק המניות בשנה הקרובה. אין אנליסט אחד שצופה ירידות בשוק ב-2011, כאשר התחזית הממוצעת הינה לעלייה של כ-10.5% במדד ה-S&P500 בשנה הקרובה.

המוסדיים שהחליטו כבר בסוף נובמבר מה האלוקציה המועדפת ל-2011 (מניות, מניות, מניות), התחילו לעבוד על שינוי תמהיל ההשקעות, על מנת שבתחילת השנה התיקים המנוהלים שלהם יעמדו באלוקציה החדשה.

לכן, את השפעות שינוי התמהיל כבר ראינו בשוק בחודש וחצי האחרון. מחירי האג"ח ירדו בכ7%-8% (במח"מ לעשר שנים בארה"ב) ואילו מחירי המניות מחקו את המשבר וסיימו דצמבר חזק עם עלייה של-6.53% במדד ה- S&P500.

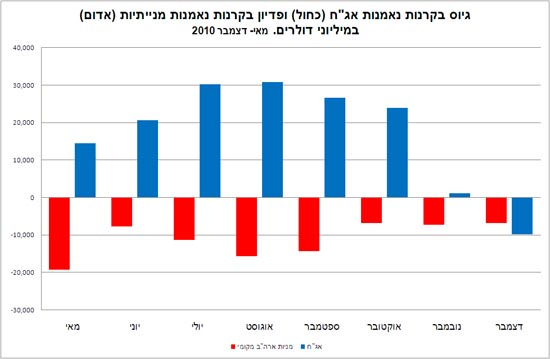

הציבור נכנס רק עכשיו

אם המוסדיים כבר שינו אלוקציה, הרי שהציבור מתחיל לשנותה רק עכשיו. מאז מאי 2010, ציבור המשקיעים בארה"ב גייס בקרנות אג"ח ופדה במניות. הסכום הוא קיצוני, ומאז אותה נפילה חדה במדד הדאו-ג'ונס בתחילת מאי, פדה הציבור כ-90 מיליארד דולר מקרנות נאמנות מנייתיות המשקיעות במניות מקומיות בארה"ב.

חיים נתן גיוסים ופדיונות

אבל על-פי נתוני קרנות נאמנות בארה"ב (מקור: ICI), השבוע האחרון של דצמבר היה השבוע הראשון מאז אותו מאי 2010, בו גייסו קרנות נאמנות הקנייתיות בארה"ב (עד כמה שזה נשמע מפתיע).

בשבוע הזה נפדו כ- 4.4 מיליארד דולר מקרנות נאמנות אג"חיות, כאשר חלק גדול מהפדיון עבר לקרנות נאמנות המשקיעות במניות מחוץ לארה"ב, ו-335 מיליון גויס לקרנות נאמנות המשקיעות במניות אמריקאיות. זוהי תקופת המדידה הראשונה ב-33 שבועות בה כסף יוצא מהאפיק האג"חי ועובר לאפיק המנייתי.

כמו בחו"ל גם בארץ המגמה ברורה, ישנה יציאת כספים מקרנות נאמנות אג"חיות טהורות, וגיוס בקרנות נאמנות מנייתיות או מעורבות.

אין ספק שכבר ראינו בעבר כיצד הציבור יכול להעלות את השוק כמעט לבדו. ראינו את זה באפיק הקונצרני, וראינו את זה מתקיים דרך מניות הגז.

0כשהציבור דוהר לאפיק מסויים (גז, נדל"ן, תל בונד) הוא עושה זאת ללא הבחנה וללא בידול בין ערך כלכלי לכזה שאינו כלכלי - כמו שנהירת המשקיעים לאג"ח קונצרני הביאה לכך שמדדי התל בונד נסחרים במרווחי אשראי מצומקים. השקעת הציבור נעשית לרוב דרך מכשירי אינדקס - תעודות סל וקרנות נאמנות, והיא משפיעה רוחבית על כל השוק.

האם זה אומר שיהיה אפקט ינואר?

בשנה שעברה התחיל חודש ינואר בעליות נאות. במהלך השבוע הראשון של ינואר עלה מדד ה-S&P500 ב-2.68%, אך ירד יותר מ-5% בשלושת השבועות העוקבים. בסיום חודשי, ירדו מדדי המניות בעולם באותו החודש, ומדד מניות האמריקאי ירד ב-3.7%. ואיננו פוסלים תרחיש דומה החודש. מצד שני בראייה שנתית יש לזכור כי מדדי המניות עלו.

העובדה שהציבור מתחיל לשנות טעמיו ולחזור לשוק המניות, לא אומרת שהיא תשפיע באופן מיידי (או בטווח הקצר), אך חזרתו לשוק מייצגת מגמה שכנראה ותשלוט ברוב שנת 2011.

-

הכותב הינו ראש צוות השקעות מאקרו במנורה מבטחים פיננסים.

-

האמור לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג והנוקט בה עושה זאת על דעתו שלו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.