רבות נכתב על כך, שהשנה החולפת הייתה שנה חזקה לשוקי המניות והאג"ח. אולם לא רק בשווקים אלה נרשם סנטימנט חיובי בשנת 2010. בשקט בשקט רשם גם תחום המיזוגים והרכישות שנה חזקה בעולם.

"שנת 2010 הייתה שנת הריבאונד בשוק המיזוגים והרכישות. בכל פרמטר שבו מסתכלים, במפת המיזוגים והרכישות העולמית מתרחשים שינויים דרמטיים, ושנת2011 תהיה חזקה יותר", כך מעריך רועי דוד, ראש חטיבת הבנקאות להשקעות בפועלים שוקי הון.

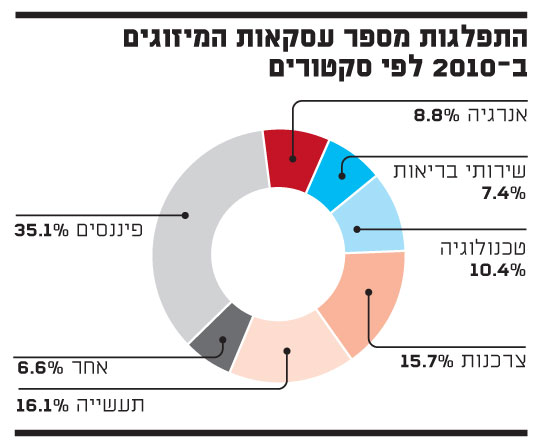

מבדיקה שערכו בפועלים שוקי הון עולה, כי בשנת 2010 בוצעו בעולם כ-6,300 עסקאות מיזוגים ורכישות בהיקף כולל של כ-1.5 טריליון דולר (הנתונים כוללים עסקאות בהיקף של יותר מ-10 מיליון דולר לעסקה). דוד מעריך שבשנה הקרובה נחזור כבר למספרים שמזכירים את שנת 2006, עם עסקאות בהיקף של 2.5 טריליון דולר עסקאות. "בישראל נראה יותר מ-20 עסקאות בשווי של למעלה מ-100 מיליון שקל", הוא אומר.

- מה מביא לגל המיזוגים והרכישות?

"מדובר בשילוב של כמה גורמים. החברות התייעלו, הורידו מינוף והקטינו שומנים מיותרים, ומצאו את עצמן עם קופות מזומנים גדולות, והן מחפשות הזדמנויות השקעה.

"מצד שני, בכלכלה הריאלית לא היה ריבאונד מלא, ולכן קצב הגידול של רבות מהחברות מוגבל מאוד, ולעיתים הדרך היחידה של חברות להראות גידול היא באמצעות רכישות. זה יוצר כר פורה לרכישות ומיזוגים, אלא שבניגוד לשנת 2007, מי שמוביל אותו זה המשקיעים האסטרטגיים ולא הקרנות.

"השילוב של קונים אסטרטגיים אגרסיביים מאוד ושיפור היכולת לגייס מימון זול לביצוע הרכישות ימשיך להשפיע לטובה גם בשנה הקרובה. נוסף לכך, יש תחושה כללית שהסיכוי לשובו של המשבר הולך וקטן ככל שהזמן עובר והכלכלות מתאוששות, וזה נותן רוח גבית להמשך הרכישות".

- קרנות הפרייבט אקוויטי עדיין מחוץ למגרש?

"המשקיעים הפיננסיים מתחילים לחזור לתמונה. קרנות הפרייבט אקוויטי פשוט לא עשו כלום מאמצע 2008 עד סוף 2009, והעדיפו לשבת על הגדר. כעת יצטרכו הקרנות להגדיל את הפעילות, שכן הן צריכות לעשות משהו עם הכספים שגייסו, והן מחפשות עסקאות באופן אגרסיבי.

נראה את הקרנות השנה יותר גם בצד המוכר. גם לא היו ממש אקזיטים לקרנות עד לאחרונה, והן כבר צריכות היום לממש חלק מהאחזקות לפי משך החיים של הקרן. להערכתי, נראה אקזיטים משמעותיים ב-2011 גם בקרב הקרנות הישראליות".

"הגל לא בהכרח יימשך"

למרות האופטימיות, דוד מזהיר כי אין ודאות שהגל החיובי יימשך: "שוק המיזוגים והרכישות אמנם לא תנודתי כמו שוק ההנפקות, אבל הוא מושפע מהשוק הראשוני, ולא ברור כמה זמן יימשכו התנאים הטובים יחסית שיש כיום למוכרים", הוא אומר.

העלאת הריבית לא תעיב על המשך העסקאות בעקבות התייקרות עלויות המימון?

"זה אולי עלול להעיב קצת, אבל צריך לזכור שגם אם הריבית תעלה ב-1%, עדיין מדובר בריבית נמוכה. בסה"כ רמות הריבית כך-כך נמוכות שזה לא יצנן את השוק כרגע".

- מה בכל זאת עלול להעיב?

"התנודתיות זה הסיכון המרכזי. אם נראה איזו צניחה משמעותית במניות - זה ישפיע על המיזוגים. אנחנו גם רואים שמתחילים פערים בציפיות שווי - מתחילים להרגיש שזה שוק של מוכרים, וציפיות השווי מרקיעות שחקים לפעמים, וזה מקשה על סגירת עסקאות".

יחד עם זאת, דוד מדגיש כי אנחנו עדיין לא קרובים להייפ שהיה בשנת 2007. "בשנת 2007 עיקר הרוכשים היו קרנות הפרייבט אקוויטי, בעיקר כי היה כסף זול וזמין. היום הכסף אמנם גם זול, אבל פחות זמין. הקרנות התמנפו ברמות אדירות, והסכימו לשלם יותר מהמשקיעים האסטרטגיים".

- מה נלמד מהמשבר?

"המשקיעים מסתכלים היום יותר על הבסיס - תזרים מזומנים - ופחות על רמת המינוף והתרגילים הפיננסיים שניתן לבצע. אנחנו גם רואים שגופים לא לוקחים את מלוא המימון שהם יכולים להשיג. המשקיעים באמת מסתכלים אם החברה יכולה לצמוח ואם אפשר לשפר אותה תפעולית. אנחנו גם רואים שההיקף של עסקה קטן יותר. יש פחות מגה-עסקאות של מיליארדי דולרים עם מינופים הזויים".

- ומה לגבי הצפוי בשוק הישראלי?

"גם השוק הישראלי נהנה מאותן מגמות עולמיות ומאופיין על-ידי עניין גובר מצד רוכשים אסטרטגיים. בפועלים שוקי הון ביצענו השנה שבע עסקאות מיזוגים ורכישות, ואני מעריך שנראה יותר עסקאות בשנת 2011. אני צופה גם שיפור בשוק ההנפקות המקומי, שסבל השנה מקיפאון יחסי, כמו גם בשוק ההנפקות בארה"ב, ויש לא מעט חברות ישראליות שנמצאות בשלבים מתקדמים לקראת הנפקה".

הסינים באים

מאפיין נוסף בשוק המיזוגים והרכישות בתקופה האחרונה הוא כניסה של קונים מהמזרח. "אם מסתכלים על סך העסקאות שנעשו ב-2010, בקרוב ל-30% היה מעורב רוכש מאסיה, עלייה משמעותית לעומת שנים קודמות. אם פעם כשהיינו מפיקים ללקוחות שלנו רשימה של קונים פוטנציאליים, היו 4-5 שמות מסין והודו, היום מתוך 80-90 שמות חצי הם מאסיה", אומר דוד.

"בחודשים האחרונים בוצעו כרבע מעסקאות המיזוגים והרכישות על-ידי חברות מסין או מהודו, בהשוואה לכ-30% מארה"ב וכ-40% מאירופה. כאשר בוחנים את ההיקף הכספי של העסקות, החברות האמריקניות ממשיכות להוביל באופן בולט לעומת אזורים אחרים, אבל המשך המגמה של ריבוי עסקאות רכישה על-ידי חברות מסין והודו גדל גם בהיקף הכספים", הוא מוסיף.

- באילו חברות מתעניינים המשקיעים מהמזרח?

"בסין היה עיקר הפוקוס של עסקאות ב-2010 במשאבי טבע ומכרות. בשנה הבאה נראה אותם מעורבים יותר בקמעונות וצרכנות. עוד תחום שהסינים מחפשים זה טכנולוגיות, בעיקר בתחום האגרוכימיה והחקלאות, וכן טכנולוגיה בתחום הטלקום".

מיזוגים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.