מארס הוא אחד החודשים המעניינים בשנה לציבור המשקיעים בשוק המניות, ולאו דווקא בגלל פריחת האביב המאפיינת אותו. מארס הוא החודש בו מתפרסמים הדו"חות השנתיים של החברות הציבוריות - אותם דו"חות המגלים את עלויות השכר של בכיריהן. בארץ מכנים דו"חות אלו "דו"חות תקופתיים", ואילו בארה"ב הם מכונים Proxy (כתב הצבעה). מדובר במסמך המיועד לבעלי המניות, ומוגש לרשות לני"ע האמריקנית לפני מועד האסיפה הכללית. זאת במטרה לאפשר לציבור המשקיעים להתכונן לאסיפה, ולהחליט כיצד יצביע בנוגע לרעיונות השונים שיועלו על שולחנה.

עונת כתבי ההצבעה בארה"ב (Proxy Season) מצויה בעיצומה, והשנה היא שונה במשהו מקודמותיה. לפני מספר חודשים נכנס חוק Dodd Frank האמריקני לתוקפו (חוק שהיווה חלק מהרפורמה הפיננסית בארה"ב). אחד מסעיפיו קובע כי בכל אסיפה כללית שתתקיים החל מתאריך 21 בינואר השנה, תינתן לבעלי המניות האפשרות להביע את דעתם על שכר בכירי החברות, במסגרת הצבעת ייעוץ שזכתה לכינוי Say on Pay.

Say on Pay מאפשרת לבעלי המניות להביע את דעתם על חבילות התגמולים של בכירי החברות שבהן הם מושקעים, וכך לנסות להשפיע על מדיניות השכר שלהן. הצבעתם אינה מחייבת את הדירקטוריון, כך שגם אם יצביעו נגד חבילה מסוימת - הדירקטוריון עדיין יהיה רשאי להכריע בעדה.

אולם להצבעת הייעוץ יש את היכולת לשנות. זו הסיבה שבגינה בחרו במכון המחקר האמריקני המוביל GovernanceMetrics, לסייע לציבור המשקיעים להחליט האם חבילת תגמול כזו או אחרת היא אכן ראויה.

GovernanceMetrics (תוצר המיזוג בין שני מכוני מחקר מובילים - The Corporate Library ו-GovernanceMetrics International) הוציא לפני מספר שבועות דו"ח מקיף, שמלמד את ציבור בעלי המניות צעד אחר צעד, איך לבחון את חבילות התגמולים של בכירי החברות שבהן הוא מושקע.

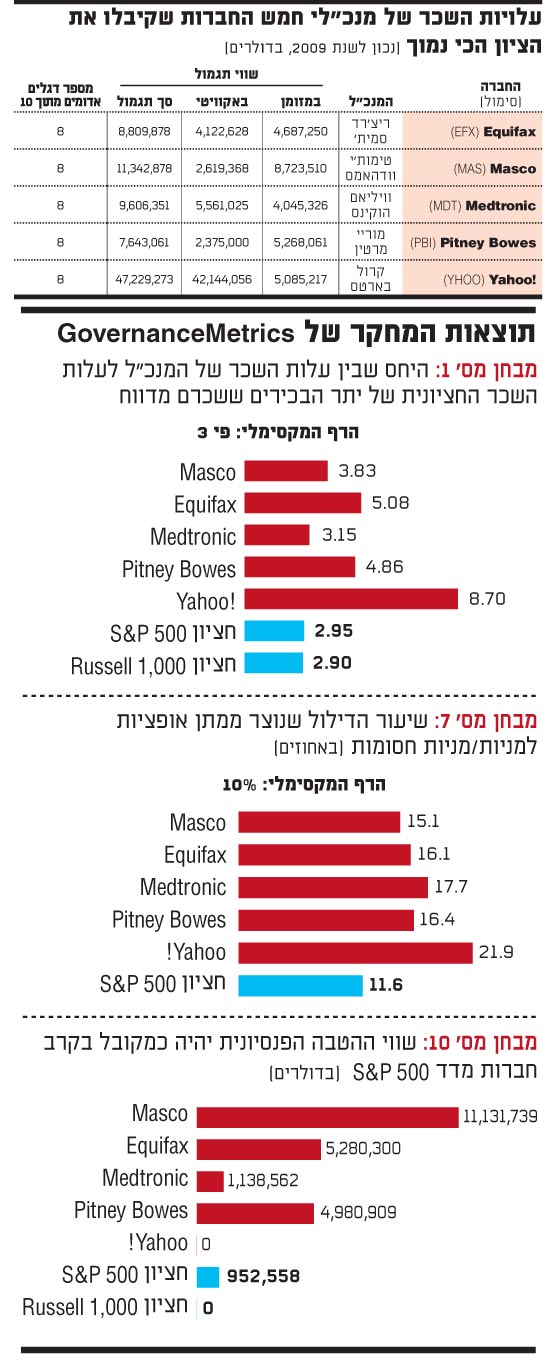

10 שאלות, 10 תשובות

GovernanceMetrics בנה עשרה מבחנים (פירוט בהמשך), שעל בסיס תוצאותיהם יכול בעל מניות לקבוע האם ומדוע חבילת תגמול מסוימת ראויה או לא. בהיעדר נתונים עדכניים (העונה הנוכחית רק החלה) יישם מכון המחקר את עשרת המבחנים על נתוני השכר של 2009 של כל החברות הכלולות במדד S&P 500. בשבועות הקרובים, כך מבטיח GovernanceMetrics, ייושמו אותם מבחנים על נתוני 2010.

והנה עשרת המבחנים של GovernanceMetrics:

1. היחס בין שווי חבילת התגמולים של המנכ"ל לבין השווי החציוני של שאר המנהלים ששכרם מדווח, הוא פי 3 או פחות.

2. הבונוס השנתי שניתן למנכ"ל במזומן גדל או קטן בהתאם לשינוי ברווחי החברה.

3. המנכ"ל לא קיבל במזומן יותר מבונוס שנתי אחד במהלך השנה הפיסקאלית של החברה.

4. שווי חבילת האקוויטי של המנכ"ל תשקף את השינוי במחיר המניה של החברה במהלך תקופה של חמש שנים.

5. החברה מעניקה למנכ"ל תגמול ארוך טווח, רק אם ביצועיה טובים מהחציון של ביצועי מתחרותיה.

6. התגמול השנתי והתגמול ארוך הטווח של המנכ"ל מבוססים על מטריצה של מגוון פרמטרים של ביצוע.

7. שיעור הדילול שנוצר ממתן חבילות אקוויטי לבכירי החברה הוא מקסימום 10%.

8. אופציות למניות או מניות חסומות שעדיין לא הבשילו, יתבטלו כשהמנכ"ל יסיים את תפקידו.

9. שווי פיצויי הפיטורין של המנכ"ל שניתנים לו במזומן, לא יהיה גבוה יותר מפי שניים משווי התגמול השנתי שניתן לו במזומן.

10. שווי ההטבות הפנסיוניות המצטברות שיינתנו למנכ"ל ברגע פרישתו, יותאם למקובל בקרב חברות מדד S&P 500.

עבור כל מבחן קיבלו החברות ניקוד, מאחת עד עשר, לפי כללים שקבע GovernanceMetrics. לדוגמה, לפי מבחן מספר 1 - אם היחס האמור היה גבוה מפי 3 אך נמוך מפי 5 - החברה קיבלה 5 נקודות מתוך 10. כמו כן, לכל מבחן ניתן משקל שונה בהתאם לחשיבותו, וכך חושב ציון משוקלל לכל חברה כשהציון המקסימלי היה 100.

לאחר שיישמו את עשרת המבחנים הללו על החברות הכלולות במדד S&P 500, הגיעו כותבי הדו"ח של GovernanceMetrics למסקנה הבאה: רוב החברות (345 מתוך 494 - 70%) קיבלו ציון שנע בין 30 ל-70, וזה אומר שהסיכון הטמון בפרקטיקות השכר שלהן הוא סיכון ממוצע.

77 חברות הוגדרו כבעלות סיכון נמוך (16%), ואילו היתר, 72 (14%), הוגדרו כבעלות סיכון גבוה. מבין אותן 72 חברות סוררות, איתר GovernanceMetrics את החמש שקיבלו את הציון הכי נמוך, ובחן לעומק את פרקטיקות השכר שלהן (ראו טבלה).

נתחיל במבחן מספר 1: בדו"ח נכתב כי "מצב שבו מנכ"ל מקבל חבילה ששווייה גבוה מפי 3 מהשווי החציוני של החבילות של שאר הבכירים אינו רצוי. מצב זה עלול לפגוע במורל של שאר המנהלים, ולהעביר את המסר כי אלו אינם ראויים ביום מן הימים להחליף את המנכ"ל הנוכחי". לדוגמה, ריצ'רד סמית', מנכ"ל Equifax, המספקת פתרונות למסחר בין קונים ומוכרים ונסחרת לפי שווי של 4.4 מיליארד דולר, קיבל שכר בסיס של 1.5 מיליון דולר - 151% מעל שכר הבסיס של הבכיר השני בדרגתו בחברה.

כמו כן, סמית' קיבל שני בונוסים בשווי כולל של 1.7 מיליון דולר - 300 אלף דולר יותר מסך הבונוסים שקיבלו ארבעת הבכירים הנותרים יחדיו. בנוסף, 1.5 מיליון דולר מפרידים בין שווי חבילת האקוויטי שקיבל מהשווי המצטבר של החבילה של ארבעת הבכירים הנותרים.

החברות מקלות על המנכ"לים

הנה עוד דוגמה: לפי מבחן מספר 2, רק בחברה אחת מתוך החמש - Equifax - ניתנו בונוסים במזומן לפי השינוי ברווחי החברה (עלייה ברווח הובילה לבונוס גדול יותר וירידה ברווח הובילה לבונוס קטן יותר).

זאת מפני שחלק מן החברות הורידו את תנאי הסף לקבלת הבונוס, והקלו על המנכ"לים להיות זכאים לו.

הדו"ח של מכון המחקרGovernanceMetrics נותן לא מעט דוגמאות נוספות לאי-עמידה בעשרת המבחנים שבנה מכון המחקר, והשורה התחתונה שלו היא אחת: יש לא מעט דרכים לבדוק האם וכיצד חבילת תגמולים של מנכ"ל/מנהל בכיר ראויה. ציבור בעלי המניות צריך להיעזר בהן כדי לעשות שימוש נכון בזכות שניתנה לו - Say on Pay. זאת, כדי לשנות פרקטיקות שכר קלוקלות.

בארה"ב בעלי המניות כבר מזמן מצביעים באינטרנט

בין אם נרצה בכך או לא, מרבית פרקטיקות השכר בחברות הציבוריות בארץ הועתקו מהחברות האמריקניות. חבילות מפנקות של אופציות למניות (לפעמים במחירי מימוש אפסיים), מניות חסומות (סוג של הטבה חינמית), מצנחי זהב כבדי משקל (לפעמים בתחפושת של הסכמי ייעוץ), ומה לא.

אך יש לפחות דבר אחד שעדיין לא העתקנו משוק ההון האמריקני, ואולי ראוי שנעתיק כמה שיותר מהר - מתן זכות הצבעה באינטרנט לציבור בעלי המניות.

בתחילת השבוע שעבר דיווח "גלובס" כי ראש הממשלה, בנימין נתניהו, שוקל לאפשר לציבור בעלי המניות בחברות הציבוריות להצביע על הנושאים שאמורים לעלות על סדר היום של האסיפות הכלליות דרך האינטרנט, מבלי להיות נוכחים באסיפות עצמן.

הצעה זו, שנועדה לטפל באופן עקיף בסוגיית שכר הבכירים במשק הישראלי, מתוארת כמהפכנית עבור שוק ההון המקומי. בשוק האמריקני שיטה זו מהווה חלק בלתי נפרד מהתנהלותו.

הרגולטור האמריקני, הרשות לני"ע, מאפשר לציבור בעלי המניות לקחת חלק באסיפות הכלליות על ידי הצבעה מקוונת. המסמך שמפרסמת חברה ציבורית לקראת האסיפה הכללית (Proxy), מוגש לרשות לני"ע האמריקנית. הוא זמין לכל גולש באתר הבית של הרשות, ואף נשלח באמצעות דואר אלקטרוני לכל בעל מניות בחברה.

קחו כדוגמה את אפל, החברה והאייפד 2. בתאריך 23 בפברואר קיימה החברה את האסיפה הכללית, אך כבר ב-7 בינואר (יותר מחודש לפני מועד האסיפה) פרסמה את אותו Proxy. ההצעה הישראלית, לשם ההשוואה, גורסת כי יש לחייב את החברות הציבוריות להגיש את אותו זימון רק עשרה ימים לפני מועד האסיפה. לא בטוח שמדובר בפרק זמן מספיק עבור בעלי מניות שמחזיקים במגוון של מניות, וצריכים לקרוא מספר זימונים בו זמנית.

11

ובחזרה לאפל. הזימון כולל כמעט כל פרט שיכול לסייע לבעל המניות להביע את דעתו על הנושאים שיועלו באסיפה, והכי חשוב - איך הוא יכול להצביע. במקרה של אפל, לבעל המניות יש ארבע אפשרויות הצבעה: הראשונה - להיות נוכח באסיפה; השנייה - דרך האינטרנט ולפי הוראות שמצורפות לזימון; השלישית - בטלפון דרך שיחת חינם, והרביעית - בדואר רגיל. במילים אחרות, ההצעה שהוגשה לנתניהו אינה ממש מהפכנית.

tali-z@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.