בקיץ האחרון שכרה ישראכרט את ג. יפית ויצאה בקמפיין גדול תחת הסיסמה "הלוואות לכווווולם". "חרגנו בהוצאות החודש, אולי נוותר על החופשה המשפחתית", אומרת מאיה לג. יפית בפרסומת. "מה הבעיה, קחי הלוואה מישראכרט, את אפילו לא חייבת שיהיה לך כרטיס", עונה ג. "ישראכרט מעניקה בקלות ובמהירות הלוואות לכולם, עד 40 אלף שקל", היא מוסיפה ומסכמת בשלוש מילים: "הלוואות? לוקחים בישראכרט". רק פרט אחד קטן היה חסר בפרסומת הזאת - כמה בעצם עולה לנו האשראי שישראכרט מפזרת עלינו בנדיבותה הרבה? מאיה לא שואלת, וג. יפית כמובן לא מספרת.

קמפיין ההלוואות האגרסיבי של ישראכרט אינו יוצא דופן. כל החברות - ישראכרט, כאל ולאומי קארד - דוחפות לנו אשראי מהיר וקל, מפתות אותנו לצרוך מהן אשראי בעזרת גימיקים ופרסומות, אבל שוכחות לציין פרט שולי, והוא שאשראי הוא חוב, הלוואה שצריך להחזיר ויש לה מחיר גבוה.

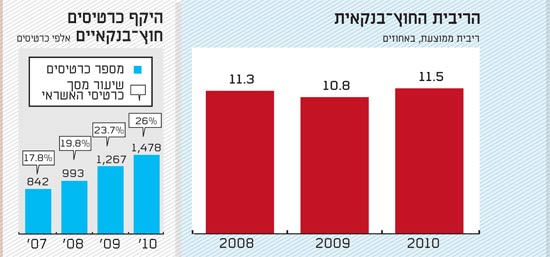

כמה גבוה? הריבית הממוצעת על אשראי חוץ-בנקאי היא 11.5%, כלומר ריבית של פריים 7.5% - שיעור הצפוי לעלות עם עליית הריבית של בנק ישראל. אבל זה רק הממוצע; ריביות הקצה של חברות האשראי גבוהות הרבה יותר: ישראכרט גובה עד 13.9%, לאומי קארד עד 16% וכאל, היקרה ביותר, גובה 19.4%, כלומר פריים 15.4%. עוד שתי העלאות ריבית של סטנלי פישר, ונגיע לריבית בשיעור 20%. קראתם נכון, ריבית בשיעור של 20%. אלה לא ריביות הנגבות בשוק האפור, אלה ריביות שנגבות במערכת הבנקאית של מדינת ישראל.

תענוג יקר

בישראל יש 5.67 מיליון כרטיסי אשראי פעילים, ומתוכם 1.48 מיליון כרטיסים חוץ-בנקאיים. בשנים האחרונות, הדומיננטיות בשוק עוברת מכרטיסי האשראי הבנקאיים, שמנפיק הבנק, לכרטיסי האשראי החוץ-בנקאיים, שמנפיקה חברת כרטיסי האשראי. מספר הכרטיסים החוץ-בנקאיים קפץ מאז 2007 ב-75%, והם מהווים כיום 26% מהכרטיסים בשוק.

מאז 2007, מספר הכרטיסים החוץ-בנקאיים החדשים המונפקים מדי שנה גבוה מהכרטיסים הבנקאיים החדשים. למעשה, 68% מכרטיסי האשראי החדשים המונפקים בישראל, 2 מתוך כל 3 כרטיסים חדשים, הם כרטיסים חוץ-בנקאיים. בשנת 2010, למשל, הונפקו 211 אלף כרטיסים חוץ-בנקאיים, ורק 109 אלף כרטיסים בנקאיים. וכשיש כרטיסי אשראי, יש צריכת אשראי.

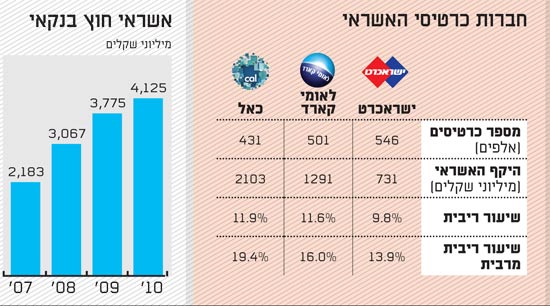

האשראי החוץ-בנקאי כמעט הוכפל מאז 2007, והוא עולה בקצב דו-ספרתי מדי שנה. בסוף 2010 הגיעה יתרת האשראי ל-4.1 מיליארד שקל.

הלקוח אולי לא תמיד מבין את ההבדל בין כרטיס אשראי בנקאי לחוץ-בנקאי, אבל יש הבדל עצום. בכרטיס חוץ-בנקאי, חברת כרטיסי האשראי נוטלת את סיכון האשראי על עצמה ולמעשה מספקת ללקוח מסגרת אשראי נוספת. בתמורה, היא גובה מהלקוח ריבית.

עיקר האשראי ניתן באמצעות כרטיסי האשראי המתגלגל (רבולבינג) - כמחצית מהכרטיסים החוץ-בנקאיים. העיקרון הבסיסי מפתה: השתמש בכרטיס ככל שתרצה ותקבע בעצמך כמה לשלם בכל חודש. כמה מהצרכנים משתמשים באפשרות הזאת? מנתונים פנימיים של החברות, שהגיעו לידי "גלובס", כ-65% מהלקוחות בעלי כרטיסי רבולבינג מנצלים את האפשרות לגלגל אשראי.

נשמע כיף גדול, נכון? לא צריך להילחץ, לא צריך לצמצם הוצאות או לדחות סיפוקים - נקנה כמה שנרצה ונקבע בעצמנו כמה לשלם. אבל זה תענוג יקר מאוד, מלכודת דבש קלאסית שפורטת על חולשת הצרכן שאינו מבין את משמעות הריבית שממשיכה לדפוק. החברות מפתות את הלקוח לצרוך ולשלם בעתיד, אבל יום אחד יגיע העתיד הזה, ועמו תשלומי הריבית.

מה קורה אם התשלום שהלקוח בוחר לשלם נמוך מסכום השימוש בכרטיס באותו חודש? פשוט מאוד, יתרת האשראי הנושאת ריבית עוברת לחודש הבא. ואם הלקוח לא מודיע לחברה כמה לגבות? החברה מחייבת בתשלום מינימום, היתרה עוברת לחודש הבא והריבית ממשיכה לדפוק. במסלול אחר, גובה החיוב החודשי קבוע על פי החלטת הלקוח, אבל גם במקרה הזה, אם התשלום נמוך מהשימוש בכרטיס באותו חודש, יתרת האשראי הבלתי מסולקת עוברת לחודש הבא ונושאת ריבית.

כדי לסבר את האוזן, הנה שיעורי הריבית הממוצעים, נכון לסוף 2010: כאל הכי יקרה - ריבית בשיעור 11.9%; לאומי קארד - 11.6%; וישראכרט הכי פחות יקרה - 9.8%. מחיר האשראי הקל והמהיר הוא מרווח כפול מהמרווח הבנקאי על מסגרת האשראי. החברות אינן מתכחשות למחיר הגבוה. המנכ"לים של שלוש החברות מספקים לכך אותו הסבר: הריביות גבוהות יחסית לריבית שגובים הבנקים בגלל רמת הסיכון הגבוהה והעדר הביטחונות להחזר החוב. "אנחנו מציעים אלטרנטיבה מצוינת ללקוחות, שזקוקים למקורות אשראי נוספים", אומר מנכ"ל כאל, ישראל דוד.

הבעיה היא שהלקוח שזקוק לאשראי הנוסף הוא בדיוק הלקוח שיתקשה להחזיר אותו בעתיד, וזה ממש לא תיאורטי. רואים את הקושי הזה בשיעורי ההפרשה לחובות מסופקים - חובות אבודים של לקוחות שאינם מסוגלים לעמוד בתשלומים. אם באשראי צרכני רגיל, שיעור הדיפולט הממוצע הוא 0.25%, בחברות כרטיסי האשראי עומד השיעור בשנתיים האחרונות על כ-2% - פי שמונה.

ומה עם הרגולטור? בבנק ישראל לא מוטרדים. האם אתה רואה בעיה בדחיפת אשראי יקר לאוכלוסיות שאינן מסוגלות לאמוד את הסיכון ויתקשו לעמוד בעלות האשראי? שאלנו את המפקח על הבנקים, דודו זקן. "לא", הוא עונה, "החשש בנטילת אשראי תמיד קיים. אנחנו לא רוצים למנוע מלקוחות לקבל אשראי או שיידחפו לקחת אשראי בשוק האפור, ואנו מעדיפים שייקחו את האשראי בחברות כרטיסי אשראי או בבנקים".

הקשינו ושאלנו: האם אינך רואה בעיה בריבית הגבוהה הנגבית באשראי החוץ-בנקאי? "איננו מוטרדים בשלב זה מגובה הריביות או מקצב העלייה באשראי החוץ-בנקאי", הייתה תשובתו של זקן. "אנחנו מסתכלים על האשראי שניתן באמצעות חברות כרטיסי האשראי כאשראי בנקאי שחלות עליו המגבלות של הפיקוח על הבנקים. אנו עוקבים באופן שוטף ובמקרה הצורך נתערב".

המנכ"לים עונים: שלב השאלה הזהה

מנכ"ל ישראכרט, דב קוטלר

- האם כבנקאי הגון אין לך חשש כי אתה דוחף אשראי יקר לאוכלוסיות שיתקשו להחזירו?

חד-משמעית לא. חלק משיקולי העמדת האשראי היא יכולת ההחזר של כל לקוח. במקרים רבים האשראי אינו מאושר, מתוך חשש לאי עמידה ביכולת ההחזר.

- האם החברה שאתה מנהל מתנהלת בהגינות ומוודאת כי הלקוח מודע לסיכון ולגובה הריבית?

ישראכרט מתנהלת בשקיפות מלאה. הלקוח מקבל בשלוש הזדמנויות לפחות את כל המידע הקשור לתנאי ההלוואה, הן בעל פה על ידי נציג החברה בעת ההצעה להלוואה, הן במועד סיכום הפרטים ופעם נוספת בכתב. כל לקוח מודע היטב לתנאי התשלום והסיכון. בנוסף מקבל הלקוח דוח שנתי על התשלומים שבוצעו.

מנכ"ל כאל - ישראל דוד

- האם כבנקאי הגון אין לך חשש כי אתה דוחף אשראי יקר לאוכלוסיות שיתקשו להחזירו?

אנחנו לא דוחפים שום דבר אלא מציעים אלטרנטיבה מצוינת ללקוחות, שזקוקים למקורות אשראי נוספים. תהליך מתן האשראי מלווה בדירוג אשראי ומגלם בתוכו ניבוי יכולת ההחזר. ואם זו מוטלת בספק - נסרב לבקשתו.

- האם החברה שאתה מנהל מתנהלת בהגינות ומוודאת כי הלקוח מודע לסיכון ולגובה הריבית?

חד משמעי כן. לקוח שמבקש הלוואה יכול לצפות בסימולטור שמציג את גובה ההחזר החודשי שלו בהתאם לסכום שביקש ובהתאם לטווח ההחזר, לקבל את המידע מנציג השירות הטלפוני או באמצעות מענה קולי ממוחשב. כבר בתהליך ההצטרפות הלקוח מקבל את מלוא המידע מנציג השירות ומכתב אישי על גובה הריבית שלו. הלקוח מקבל עדכון שוטף על לוח הסילוקין.

מנכ"לית לאומי קארד - תמר יסעור

- האם כבנקאית הגונה אין לך חשש כי את דוחפת אשראי יקר לאוכלוסיות שיתקשו להחזירו?

לאומי קארד מציעה פתרונות ללקוחות שיכולים לעמוד בהחזרים. הפתרונות מותאמים לצרכיו של הלקוח, תוך הימנעות ממצבים מסוכנים. החברה מספקת ללקוחותיה כלים לניהול נבון של ההוצאות, דוגמת האפשרות לקבוע את גובה החזר האשראי, ומגינה עליהם באמצעות מערך ניהול סיכונים.

- האם החברה שאת מנהלת מתנהלת בהגינות ומוודאת כי הלקוח מודע לסיכון ולגובה הריבית?

שקיפות היא חלק מהותי מערכינו, לכן אנו מקפידים על התנהלות הוגנת. כדי להימנע ככל האפשר ממצבי סיכון, התנהלות זו כוללת שקיפות בכל אמצעי התקשורת עמו.

רבולבינג

ריבית חוץ

חברות כרטיסי אשראי

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.