ההתאוששות מהמיתון בארה"ב מתקדמת באיטיות, המהומות בעולם הערבי מקפיצות את מחיר הנפט, וסימני השאלה באשר להמשך הריצה של שוק המניות האמריקני, לא מפסיקים לצוץ.

ב-12 החודשים האחרונים עלה ה-500 S&P בכ-15%, ולפי מגזין ההשקעות בארונ'ס, התחזית הממוצעת של בתי ההשקעות הגדולים לתשואת המדד ב-2011, לא עולה על 10%. דאגלס אליוט, אסטרטג האקוויטי של קרדיט סוויס, אף צפה ערב תחילת 2011, כי המדד יעמוד בסוף השנה על רמה של כ-1,250 נקודות - כגובהו בתחילתה.

משקיעים רבים החוששים משוק המניות האמריקני, מעדיפים לשים מבטחם באג"ח ממשלת ארה"ב. אך התשואות הנוכחיות לפדיון שלהן נמוכות באופן היסטורי, בשל סביבת הריבית האפסית ורכישת האג"ח הממשלתיות במסגרת תוכנית ההרחבה הכמותית השנייה של הפד. כך למשל, אג"ח ממשלתיות לתקופה של 10 שנים מעניקות כיום תשואה לפדיון של כ-3.5% בלבד.

עבור מי שחושש מהתנודתיות בשוק המניות האמריקני, אך לא מוכן להסתפק בתשואה הנמוכה של האג"ח הממשלתיות - מציעים בבנק ההשקעות קרדיט סוויס את אסטרטגיית ה-"Better than Bonds" ("טובות יותר מאג"ח"). עיקר האסטרטגיה - שילוב בין הסיכון הנמוך יותר שמגלמת השקעה באג"ח לבין הסיכוי לתשואה עודפת בהשקעה במדדי המניות.

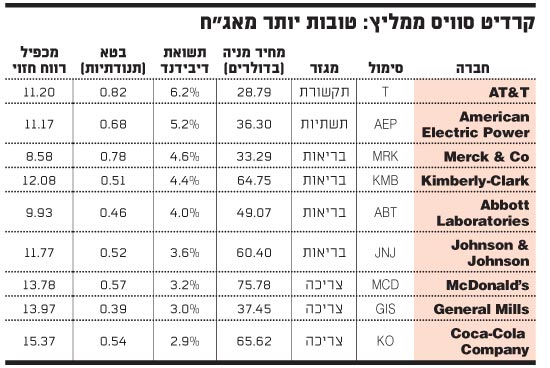

בקרדיט סוויס בנו סל של 20 מניות ממדד 500 S&P, שהן בעלות תנודתיות נמוכה ותשואת דיבידנד גבוהה. המניות שנבחרו לסל נדרשו לעמוד בתנאי הכניסה הבאים: ערך בטא | נמוך מהמדד בשלוש השנים האחרונות, אשר עומד לכל היותר על 0.85; תשואת דיבידנד שנתית גבוהה ממנו, של 2.75% לפחות; שווי שוק של 10 מיליארד דולר ומעלה; ודירוג אשראי S&P של BBB ומעלה. בנוסף התבצע סינון איכותי מבחינת יחס תשואה-סיכון וחוזק מאזני.

המניות המרכיבות את הסל הינן: Altria Group, AT&T, Eli Lilly, Duke Energy, Verizon, Bristol Myers Squibb, American Electric Power, Consolidated Edison, Southern Company, Merck, Dominion Resources, Kimberly-Clark Corporation, Pfizer, Abbott Laboratories, Kraft Foods, Johnson & Johnson, McDonald's, , Procter & Gamble, General Mills ו-CocaCola.

סל המניות נותן תשואת דיבידנד ממוצעת של כ-4.5% מול 1.8% ב-500 S&P, וערך הבטא הממוצע שלו לשלוש השנים האחרונות עומד על כ-0.6 מול 1 ב-500 S&P.

מתוך רשימה זו בחרנו להציג בטבלה המצורפת 9 מניות, שזכו להמלצת "תשואת יתר" בקרדיט סוויס. נציין, כי בסל כולו אין מניות שדורגו "תשואת חסר".

בינתיים, פיגור מול הבנצ'מרק

האסטרטגיה האמורה אמנם הוכיחה עצמה בחודשים האחרונים ביחס להשקעה באג"ח ממשלתיות ל-10 שנים של ארה"ב, אך היא מפגרת מבחינת תשואה אחר ה-500 S&P, שמהווה עבורה בנצ'מרק.

בבנק ההשקעות סבורים כי מצב זה צפוי להשתנות עם הסיום המתוכנן של ההרחבה הכמותית השנייה, 30 ביוני 2011.

האפשרות שהפד יכריז על המשך ההרחבה לא זכתה להתייחסות כלשהי מצד קרדיט סוויס, אך אין לבטלה - התממשותה עשויה להביא לכך שסל המניות ימשיך לפגר אחר ה-500 S&P.

מנגד, פקטור נוסף שייטיב עם האסטרטגיה במהלך 2011, הוא מדיניות הריסון התקציבי שצפויה ארה"ב להוציא לפועל בעקבות המהפך הרפובליקני בבית הנבחרים ובחלק ממדינות ארה"ב.

מהלך זה צפוי להאט את הצמיחה בהכנסות התאגידים האמריקניים, ובקרדיט סוויס צופים צמיחה אפסית, אם בכלל, ברווחי החברות ב-2012. ההנחה היא שכאשר "הליטוף" התקציבי ירוסן, החברות עם זרם ההכנסות היציב והתנודתיות הנמוכה, יחזרו לאופנה.

חסרון נוסף הוא הפיזור הלוקה בחסר של הסל, שכן הוא מתחלק ברובו הגדול על פני שלושה מגזרים בלבד: מוצרי צריכה, שירותי בריאות ותשתיות. מדובר בפיזור קטן בהשוואה ל-S&P 500, והסיבה לכך היא ככל הנראה אופיים הדפנסיבי של המגזרים הללו.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.