רעידת האדמה הקשה שפקדה את יפן בסוף השבוע, טרפה שוב, לפחות באופן זמני, את ההערכות לגבי כיוון השוק ובארץ ובעולם, וחייבה את הכלכלנים בבתי ההשקעות לעדכן את הערכות המצב שלהם. "בשלב זה, בעולם עוד לא הבינו מה עוצמת האסון", אומר על כך שי בנישו, מנהל השקעות בקרנות איילון בית השקעות. "צריך לזכור שיפן היא הכלכלה השלישית בגודלה בעולם, ובין היתר היא יבואנית הנפט מספר 2 בעולם".

בעקבות רעידת האדמה בנישו צופה גל מימושים שיוכל להגיע ל-6% תוך זמן קצר: "להערכתי, השווקים יירדו קצת בטווח הקצר, ויש מקום להקטין את הרכיב המנייתי לשבועות הקרובים מ-25% לסביבות ה-20%".

אבל עוד לפני אסון הטבע אדיר הממדים ביפן, הזעזועים הגיאו-פוליטיים המלווים את אזורנו כבר יותר מחודש, הובילו את מרבית המשקיעים והגופים הזרים להקטין בהתמדה את היקפי ההחזקות המנייתיות שלהם בשוק ההון המקומי. החלטה זו הביאה לחוסר יציבות מתמשך במסחר, אולם בבית ההשקעות איילון לא רואים בכך סיבה לשינוי פיזור ההשקעות בתיק.

בנישו מעריך כי צמצום ההחזקות של הזרים מהווה "סוג של פאניקה בגלל המצב", ואומר כי "בשלב זה יש לכך השפעה טכנית בלבד על מגמת המסחר, בעיקר בניירות שבהם מחזיקים הזרים דוגמת הבנקים, כיל וחברה לישראל".

לגבי השפעות מהלכים אלה על הרכב התיק אומר בנישו כי "אף אחד לא יודע מה יקרה. כשבונים תיק השקעות ומסתכלים קדימה, אמנם לוקחים בחשבון מקרי קיצון, אבל לא מרכיבים אותו מנקודת הנחה שהם יתממשו".

כך, אל מול חוסר הוודאות האזורית שהולכת והופכת דומיננטיות יותר ויותר, בנישו מזכיר את נתוני הצמיחה המרשימים שמציג המשק הישראלי. בהתאם לאלה, הוא סבור כי הנחות היסוד שעליהן יש לבסס את תיק ההשקעות הן צפי האינפלציה לשנה הקרובה וקצב עליית הריבית.

בנישו מעריך כי האינפלציה ל-12 החודשים הקרובים תהיה גבוהה מ-3.7%, כחצי אחוז מעל עקום ציפיות האינפלציה הנגזר משוק ההון. לדבריו, "החל מחודש מארס צפוי מדד המחירים לצרכן להציג מדדים גבוהים, והוא יקבל רוח גבית מעלית הסחורות בעולם, שיגבירו את הביקושים לני"ע צמודי מדד. לכן, במרכיב האג"ח בתיק יש לתת משקל של כ-60% לאג"ח הצמודות".

על שיעור הריבית הוא אומר כי "אין ספק שמשק הצומח ב-7.8% ברבעון (במונחים שנתיים) לא מצדיק ריבית של 2.5%, המשקפת ריבית ריאלית שלילית. נוסיף את התגברות עליית מחירי הדירות, עליית ציפיות האינפלציה בישראל ובעולם עם צפי לעליית ריבית בסוף השנה בארה"ב, ונקבל שקצב העלייה בריבית יהיה גבוה מהצפוי.

"איפה שיש סיכון אפשר למצוא אותי"

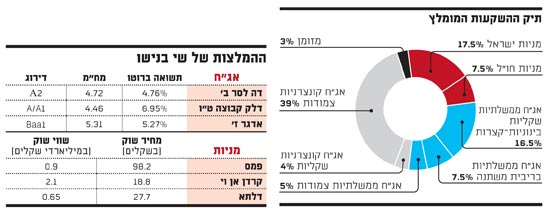

בנישו מסביר כי "מח"מ התיק הכולל צריך לעמוד על כ-4-3 שנים", כשלדבריו, "המח"מ המומלץ באפיק הממשלתיות השקליות הוא קצר וצריך לעמוד על 2-3 שנים, ויכלול בעיקר אג"ח שקליות בינוניות וגילונים. מנגד, האפיק הצמוד יעמוד על מח"מ של 3-4 שנים ויכלול אג"ח קונצרניות קצרות עד מח"מ 3 שנים, וממשלתיות עם מח"מ קצת יותר ארוך".

לגבי חלק האג"ח הקונצרניות בתיק בנישו ממליץ "להתמקד בעיקר בקונצרניות צמודות במח"מ קצר, המכיל ברובו אג"ח בדירוגים גבוהים וכן חשיפה לקבוצת הדירוג BBB והלא מדורגות שעברו ניתוח אנליזה לגבי יכולת החזר החוב שלהן".

תחום האג"ח ממנו ממליץ בנישו להתרחק הוא אג"ח קונצרניות בריבית משתנה, וזאת בגלל רמת המרווחים הנמוכה הקיימות בו: "יש כרגע נהירה לאפיק הזה, בגלל ההערכות להעלאות ריבית. גופים רבים וגדולים רוכשים שם המון סחורה, ונוצרים שם עיוותים".

- ואיך כדאי לחלק את החלק המנייתי בתיק?

"מתוך 25% המניות שבתיק, נשים 17.5% בארץ ו-7.5% בחו"ל. בארץ יש להשקיע בעיקר דרך מניות ספציפיות, כ-50% במניות ת"א 25, 30% בת"א 75, והשאר במניות היתר בעלות תשואת דיבידנד נאה, שנשארו יחסית מאחור מאז המשבר ב-2008. החשיפה לחו"ל תהיה בעיקר דרך תעודות סל בארץ ובעולם, שיוצרות יכולת פיזור גבוהה בשווקים בחו"ל".

בנישו ממליץ להותיר 3%-4% מהתיק במזומן, כשחיזוק לרכיב המזומנים בתיק הוא מספק באמצעות החזקה של רכיב גילונים משמעותי, של בין 7%-10%. לדבריו, "הגילון הוא סוג של מק"מ, ורכישת מק"מים היא סוג של מזומן".

על עצמו מעיד בנישו כי כחובב פעילויות אקסטרים, מאז ומעולם הוא נמשך לכל מה שקשור לסיכון, עניין המשתלב גם עם אופי עבודתו. "איפה שיש סיכון, שם אפשר למצוא אותי, בין אם זה קשור או לא קשור לשוק ההון", הוא אומר.

***הכותבים במדור "תיק אישי" עשויים להשקיע בניירות ערך, לרבות אלו שמוזכרים בו. הדברים אינם מהווים ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ו/או תחליף לכך

554

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.