בימים הקרובים תפרסם קרן הפרייבט אקוויטי מרקסטון, בניהול רון לובש ואמיר קס, את תוצאות הקרן לסיכום 2010. מרקסטון גייסה בשנים 2003-2004 סך של 800 מיליון דולר ממשקיעים מוסדיים בארה"ב - ובראשם קרן הפנסיה של קליפורניה - וממוסדיים ישראליים כמו כלל ומנורה.

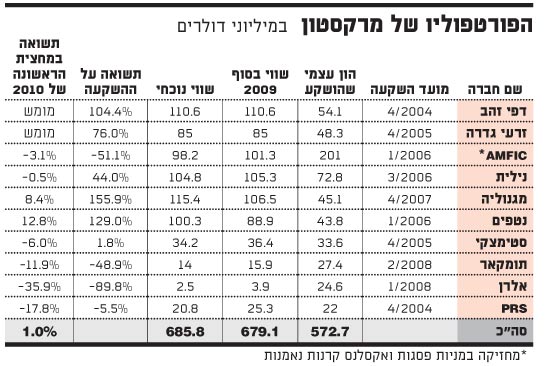

הפורטפוליו של הקרן, שהשלימה השקעות בהיקף של 570 מיליון דולר, כולל בסך הכל 10 השקעות, מהן מומשו שתיים ברווח נאה ("דפי זהב" ו"זרעים גדרה"), שלוש נחשבות למוצלחות ("נטפים", "נילית", "מגנוליה"), והיתר מוצלחות פחות, כשבראשן בית ההשקעות פריזמה שהתפרק לחתיכות, אלרן נדל"ן שהגיעה להסדר נושים, והחברות טומקאר ו-PRS, שרווח נקי הוא בבחינת חלום עבורן.

דוחות מרקסטון הנשלחים למשקיעים בקרן מתומצתים, ולא תמיד קל להבין מהם את מצבן המדויק של החברות המוחזקות.

עם זאת, ממידע שהגיע לידי "גלובס" עולה כי ל-3 חברות בהן השקיעה מרקסטון יש חוב בהיקף של כ-300 מיליון שקל לבנק הפועלים, המוגדר על-ידי הבנק כ"חוב בעייתי". יש להדגיש כי החוב - המתחלק בין 3 השקעות של מרקסטון - אינו מוגדר כחוב מסופק, קרי כזה שהופרש להפסד, בעיקר בגלל רמת ביטחונות טובה שהשיג הבנק.

השקעה אחת של הקרן המטרידה את הבנקאים של הפועלים היא ההשקעה ברשת הספרים סטימצקי, לה חוב בעייתי בהיקף של 134 מיליון שקל. את הבעלות על סטימצקי רכשה מרקסטון ב-2005 מידי ערי סטימצקי תמורת 55 מיליון דולר (מהם 33.6 מיליון דולר בהון עצמי), ונכון להיום היא משוערכת בספריה לפי תשואה של 1.8% על ההשקעה.

רשת הספרים נמצאת בהשגחה מיוחדת של הבנק בעקבות ירידה דרסטית במכירות במהלך השנים 2008-2009 ו-EBITDA (רווח תפעולי לפני פחת ומימון) שלילי. תוצאות סטימצקי הושפעו לרעה בעיקר ממלחמת המחירים מול צומת ספרים. במרקסטון, אגב, מעריכים כי הרשת תצליח להגיע ל-EBITDA חיובי במהלך 2010.

בנק הפועלים אישר לסטימצקי הגדלת מסגרת אשראי ל-140 מיליון שקל עד סוף 2011 כנגד חיזוק ביטחונות, ושיעבוד מניות נילית ונטפים. זאת, בנוסף לשיעבוד שוטף על כל נכסי החברה וערבות של קרן מרקסטון בסך 40 מיליון שקל.

חוב בעייתיים גם ב-AMFIC

חוב אחר המוגדר בבנק הפועלים כבעייתי הוא זה של AMFIC (ההשקעה של מרקסטון בבית ההשקעות פסגות, ובקרנות הנאמנות של אקסלנס), גם הוא בסך של 134 מיליון שקל. חוב זה סומן בבנק תחת השגחה מיוחדת, בשל היותו חוב בפיגור.

בכדי להרגיע את הבנק הגדילה מרקסטון את הביטחונות באמצעות שעבוד נוסף של מניות נטפים ונילית. הבנק מצידו הסכים לדחות את התשלום האחרון שהקרן לא עמדה בו עד לסוף החודש הנוכחי (אפריל 2011).

ההשקעה ב-AMFIC - ספיח לפירוק פריזמה - רשומה אצל מרקסטון לפי שווי של 98 מיליון דולר, לאחר שאיבדה מחצית מהשקעתה בבית ההשקעות. עם זאת, ההשקעה הזו צפויה להיות משוערכת כלפי מעלה עם השלמת מכירת המניות בפסגות לקרן אייפקס.

השקעה לא מוצלחת נוספת של מרקסטון בוצעה ב-2004 ברכישת 37% ממניות PRS, המספקת פתרונות מקיפים לבעיות ייצוב קרקע ותשתית. גם החוב של החברה הזו נמצא בהשגחה מיוחדת. ל-PRS חוב בעייתי של 24 מיליון שקל (מתוך חוב כולל של 27 מיליון שקל לבנק) לאחר שנתקלה בהתפתחויות שליליות עקב ההאטה הכלכלית בארץ ובעולם. בשנתיים האחרונות הוזרם ל-PRS מימון חיצוני כדי לספק את צורכי הנזילות שלה. מרקסטון השקיעה בסך הכל 22 מיליון דולר מההון העצמי שלה ב-PRS , ורשמה עד כה תשואה שלילית של 5% על השקעתה.

מרקסטון סיימה באוגוסט 2010 את הפרק הראשון של חייה כקרן פרייבט אקוויטי. מנהלי הקרן, רון לובש ואמיר קס, הודיעו למשקיעים כי לא יבצעו השקעות נוספות, ובשנים הבאות תתמקד הקרן במימוש השקעותיה, מהלך שבסיומו יגיע פירוק הקרן בשנת 2014, עם אפשרות להארכה עד 2016.

מסטימצקי נמסר בתגובה, כי "למיטב ידיעת החברה חובותיה אינם מסווגים כבעייתיים, וזאת לאחר בדיקות שנעשו בעניין מול המערכת הבנקאית. סטימצקי היא רשת צומחת ומתרחבת והאופק העסקי שלה יציב וברור".

ממרקסטון נמסר כי הערכות השווי נעשות על ידי מעריכים חיצוניים שמבצעים את עבודתם על פי המתודלוגיות המקובלות בענף.

קנתה מותג חזק במחיר גבוה

ובחזרה לסטימצקי. רשת הספרים שהוקמה בשנת 1925 הייתה מונופול בישראל, אך בשנים האחרונות, עם או בלי קשר לכניסת מרקסטון לשליטה בחברה, החריפה התחרות בשוק, מה שהוביל למכירת ספרים בהנחות גדולות, ובאמצעות מבצעים אגרסיביים.

מרקסטון קנתה ככל הנראה מותג חזק, אך במחיר גבוה, והציבה בראשו מנכ"לית חסרת ניסיון בקמעונות. מאז מתמודדת איריס בראל עם אתגרים קשים, ובראשם תחרות עזה עם רשת "צומת ספרים". האסטרטגיה שבה היא נוקטת היא כאמור של שיווק אגרסיבי, וזו הביאה להגדלת היקף המכירות.

בראל אמרה בראיון ל"גלובס" לפני מספר חודשים כי "אפשר לומר שבתחילת הדרך היו ריטיילרים יותר טובים ממני, אבל אחרי ארבע שנים אני כבר יכולה להגיד שאני ריטיילרית טובה".

הרשת כוללת 150 חנויות ב-68 ערים וישובים (כולל בלונדון ובלוס אנג'לס), וכן מרכז לוגיסטי בשטח של 10,000 מ"ר ומחלקת הפצת עיתונים וכתבי עת. בסך הכל מעסיקה הרשת כ-700 עובדים, כך שמדובר במבנה הוצאות גדול מאוד, ודאי יחסית למרווחים המאפיינים את התחום בשנים האחרונות.

מכירת D&B בשירות החוב של דפי זהב

המימוש הרווחי ביותר של קרן מרקסטון עד כה היה בחברת המדריכים המודפסים דפי זהב. מרקסטון רכשה את דפי זהב מידי קבוצת עורק בשנת 2004, ברכישה ממונפת ומכרה אותה שלוש שנים מאחור יותר לבבקוק אנד בראון האוסטרלית, תוך שהיא משיגה רווח של 55 מיליון דולר על ההון שהושקע בחברה (תשואה של 104% על ההון).

בהמשך קרסה הרוכשת וגם דפי זהב - לאחר מסע רכישות אגרסיבי בשדות האינטרנט - נקלעה בשנים 2008-2009 למשבר פיננסי קשה, שגבה ממנה הפסדים של מאות מיליוני שקלים בשנים אלו.

כתוצאה מכרוניקה של העברות שליטה תכופות, נהפכה החברה לממונפת ועתירת חובות ובתחילת 2009 הודיעה החברה למחזיקי האג"ח שלה כי לא תוכל לפרוע את החוב. בהמשך, במסגרת הסדר חוב אליו הגיעה עם נושיה - מחזיקי האג"ח (חוב של 350 מיליון שקל) ובנק הפועלים - עברו מניות החברה לידיהם בתמורה למחיקת חובות.

נכון להיום החוב של דפי זהב להפועלים המוגדר כבעייתי עומד על כ-150 מיליון שקל. זאת, לאחר שבינואר 2011 פרעה החברה לבנק אשראי בסך של כ-20 מיליון שקל הודות למכירת השליטה (60%) בחברת המידע העסקי "דן אנד ברדסטריט" לידי הרשי פרידמן ודורון כהן תמורת 32 מיליון שקל.

בעקבות הסדר חוב שנחתם בשנת 2009, כולל מבנה הבעלות החדש של דפי זהב את בנק הפועלים, המחזיק ב-10% ממניות החברה. לצדו מחזיקים בחברה מספר גופים מוסדיים בראשות מנורה מבטחים, שמחזיק בכ-20% מהמניות.

מרקסטון

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.