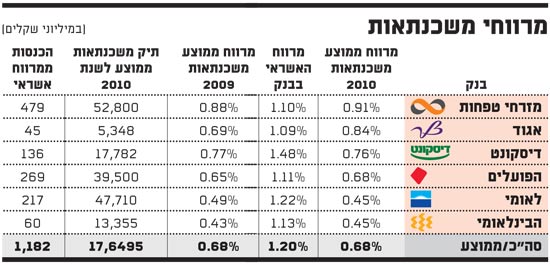

המרווח הממוצע במשכנתאות נמוך במחצית מהמרווח הממוצע לאשראי במערכת הבנקאית. הבנק שלו המרווח הגבוה ביותר הוא מזרחי טפחות , והבנקים שלהם המרווח הנמוך ביותר הם הבינלאומי ולאומי . כך עולה מבדיקת "גלובס", ומניתוח הדוחות הכספיים של הבנקים ל-2010.

מהנתונים עולה כי המרווח הממוצע (בשקלול כל מסלולי ההלוואות) בהלוואות משכנתה הוא 0.68%, בה בעת שמרווח האשראי הממוצע במערכת הבנקאית ב-2010 עמד על 1.2%, כלומר בהלוואות משכנתה המרווח נמוך ב-43 נקודות אחוז מאשראי רגיל. עוד עולה מהנתונים כי בה בשעה שמרווח האשראי הממוצע עלה ב-2010, מרווח המשכנתה לא השתנה. ב-2009 עמד המרווח הממוצע על 1.07%, וכאמור עלה ב-2010 ל-1.2%. מאידך גיסא, מרווח המשכנתה היה ב-2009 בשיעור של 0.68%, וכך נותר גם ב-2010.

הנתונים מאששים את טענת נגיד בנק ישראל, סטנלי פישר, כי הבנקים נותנים הלוואות משכנתה במרווח שאינו משקף את הסיכון. פישר טען בהופעתו בוועדת הכספים לפני כשבוע כי המרווחים נמוכים מדי, וכי "די בכך שחצי אחוז מהלווים לא יוכלו לעמוד בתשלומים החודשיים, כדי שרווחי הבנקים (מפעילות המשכנתאות) ייפגעו והם יתחילו להפסיד".

הסיבות לשונות

בין הבנקים שונות רבה במרווחי האשראי. השונות נובעת מסיבות כמדיניות הבנק, תמהיל הלקוחות, שיעור קבוצות הרכישה מתוך האשראי, שיעור ההלוואות לזכאי משרד השיכון והתאמת מח"מ (משך החיים הממוצע) המקורות להלוואות. הבנק עם מרווח האשראי הגבוה ביותר הוא מזרחי טפחות, שלו מרווח אשראי של 0.91%. ב-2010 המרווח הממוצע של מזרחי טפחות אף עלה משיעור של 0.88% ב-2009. למזרחי טפחות תיק המשכנתאות הגדול ביותר - 52.8 מיליארד שקל (בממוצע ב-2010). במזרחי טפחות גם הפער הקטן ביותר בין מרווח אשראי המשכנתאות (0.91%) למרווח האשראי הממוצע בבנק (1.10%). מנכ"ל מזרחי טפחות הוא אלי יונס.

בבנק אגוד המרווח השני בגובהו - 0.84%, עלייה חדה משיעור של 0.69% ב-2009. זאת, בהשוואה למרווח אשראי ממוצע בבנק בשיעור של 1.09%. לאגוד נתח השוק הקטן ביותר במשכנתאות, והתיק הממוצע שלו עמד ב-2010 על 5.4 מיליארד שקל. אחריו נמצא דיסקונט, עם מרווח של 0.76%, כמעט ללא שינוי ממרווח של 0.77% ב-2009. מרווח האשראי הממוצע בקבוצת דיסקונט הוא 1.48%, ואולם שיעור זה מוטה עקב משקלו המהותי של דיסקונט ניו יורק באשראי הקבוצה.

בבנק הפועלים המרווח הממוצע בהלוואות משכנתה הוא 0.68%, עלייה משיעור של 0.65%. תיק האשראי הממוצע של הפועלים עמד ב-2010 על 39.5 מיליארד שקל, השלישי בגובהו. יצוין כי בבנק הפועלים יש שונות גבוהה במרווח הממוצע בין סוגי הלקוחות. בה בשעה שבמשקי הבית המרווח הוא 0.71%, המרווח בלקוחות הבנקאות הפרטית הוא 0.50%. עם זאת, בעוד המרווח הממוצע במשכנתאות עלה במקצת, מרווח האשראי הכולל בבנק הפועלים קפץ מ-0.9% ב-2009 ל-1.11% ב-2010.

לבנק לאומי, שלו תיק המשכנתאות השני בגודלו - 47.7 מיליארד שקל בממוצע 2010 - גובה מרווח של 0.45% בלבד, ירידה בהשוואה ל-0.49% ב-2009. זאת, בהשוואה למרווח של 1.22% בממוצע האשראי של הבנק. גם בבינלאומי מרווח ממוצע של 0.45%, בהשוואה למרווח של 1.13% בממוצע הבנק. גם ב-2009 היה הבינלאומי עם המרווח הנמוך ביותר, שעמד אז על 0.43%.

מהו "מרווח אשראי"?

מרווח האשראי נקבע בכל בנק בנפרד, ומחושב בשיטות שונות על ידי מנהל הננ"ה (ניהול נכסים והתחייבויות) של הבנק. המרווח הוא ההפרש בין המחיר שהבנק משלם על מקורותיו (למשל ריבית על פיקדונות וחסכונות) לבין המחיר שהבנק גובה על הלוואות שהוא מעמיד (למשל משיכת יתר של לקוח פרטי, אשראי ללקוחות עסקי או אשראי למשכנתה). מחיר האשראי משתנה לפי שני פרמטרים עיקריים: (1) סוג המטבע - שקל, שקל צמוד מדד, מט"ח (2) המח"מ - כלומר משך החיים הממוצע של הלוואה. האם היא ניתנת לטווח קצר של חודש עד שנה, לטווח בינוני או במקרה של משכנתאות לטווח ארוך של 10-30 שנה.

נציין כי הנתונים הממוצעים של מצרף הבנקים אינם כוללים את בנק ירושלים שלא מדווח על הכנסותיו ממרווח אשראי במשכנתאות בנפרד. עם זאת, הואיל ונתח השוק של בנק ירושלים הוא 3%, סביר כי הממוצע אינו מושפע מהיעדרו.

מרווחי משכנתאות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.