מה קורה כשחלום הופך לשגרה? זו אינה שאלה שהיא נחלת מערכות יחסים בינאישיות בלבד, אלא גם תופעה שעמה מתמודדים שוקי ההון. זה קורה כאשר חברה צעירה הופכת מאחת המתאפיינת בצמיחה מהירה ובמכפילים גבוהים, לחברה בוגרת יותר, השמה דגש על רווחיות ותזרים מזומנים; אך מנגד נסחרת במכפילים נמוכים הרבה יותר מאשר בצעירותה.

זהו אולי הסיפור שעבר על מניות ענף הטכנולוגיה בעשור האחרון. בתחילתו הן הציגו שיעורי צמיחה מרשימים בהכנסות, ובמיוחד ברווחיות, שבאו לידי ביטוי ברמות התמחור, במכפילים. אם בשיא בועת הטכנולוגיה, בשנת 2000, היו המשקיעים מוכנים לשלם מכפילי רווח של 50 ו-100 על חברות כמו אינטל או סיסקו , בדומה למכפילים שמשלמים כיום על חברות צעירות כמו לינקדין או יאנדקס; כיום נסחרות חברות הטכנולוגיה הבוגרות במכפילי רווח נמוכים בעשרות אחוזים, בנטרול קופות המזומנים הדשנות שלהן, שגובהן עשרות מיליארדי דולרים.

"ככל שחברות הטכנולוגיה כובשות את השוק, גם קצבי הצמיחה מתמתנים, ומגיעים בסופו של דבר לקצב הטבעי של גידול השוק כולו. החברות יכולות להמשיך לצמוח בזכות חדירה לשווקים חדשים, מוצרים, או רכישות, אך הצמיחה האורגנית כבר לא תהיה כבעבר". כך אומר סרגיי וסצ'ונוק מאופנהיימר ישראל. "למרות הגידול בצמיחה, סקטור הטכנולוגיה של ה-S&P 500 הגיע לתמחור חסר ביחס למכפיל הממוצע של המדד, ומניות החלום הפכו לבעלות ערך עמוק".

ענף הטכנולוגיה אינו מיקשה אחת, אך ניתן למצוא לחברות שבו מכנה משותף. זהו תהליך התכווצות המכפילים שלהן בשנים האחרונות, שמשקף למעשה את המחיר שהשוק מוכן לשלם עבור הרווח השנתי למניה. חברה הצומחת בקצב מהיר, תקבל מכפיל גבוה ולהפך.

דניאל מירון, אנליסט ב-RBC - שותפו האסטרטגי של תמיר פישמן, מתייחס לשאלה, האם המכפילים הנמוכים שניתנים כעת לחברות הטכנולוגיה המובילות, משקפים חוסר אמון לגבי המשך הצמיחה שלהן ופגיעה אפשרית ברווחיותן.

לדבריו, "המכפיל תמיד היה ויהיה פרמטר חשוב עבור המשקיעים, אך הוא לא חזות הכול. סיסקו נסחרת במכפיל אטרקטיבי של 10, ולא רואים את המשקיעים מתנפלים עליה. צריך לקחת בחשבון פרמטרים נוספים, כמו התחרות בענף, תחזית צמיחה, האמינות של החברה, וכמה זמן היא צפויה להישאר בשטח".

מירון מוסיף: "ג'וניפר ממותגת עכשיו היטב, ואתה יודע ששנתיים-שלוש קדימה היא תיתן תשואה טובה. השאלה היא אם אני כמשקיע מוכן לקחת אותה במכפיל של 30 לעומת מכפיל של 10 בסיסקו, שאולי מקרטעת עכשיו אך עשויה לתת ביצועים טובים יותר בשנים הבאות".

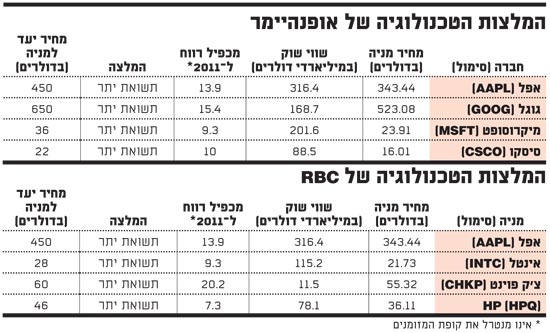

ההמלצות החמות

וסצ'ונוק ומירון סבורים, כי המצב הנוכחי בענף הטכנולוגיה מהווה הזדמנות דווקא למשקיעי ערך - לקנות חברות מובילות בעלות מודל עסקי סולידי ומוכח, שמציגות פוטנציאל לצמיחה נאה, אולי לא כמו בעבר אבל עדיין בשיעור גבוה ממרבית הסקטורים.

אפל, מובילת האלקטרוניקה הצרכנית ובעלת שווי השוק הגבוה בענף, היא המניה המומלצת על שניהם. החברה נסחרת במכפיל 13 (בנטרול מזומנים - 10), למרות קצב צמיחה שנתי מרשים של כ-60%. לדברי וסצ'ונוק, "המשקיעים חוששים, שאפל לא תוכל לשמור על קצבי צמיחה היסטוריים, אך היא הפריכה חששות אלו פעם אחר פעם". מירון מוסיף, כי המשך הצמיחה במכירות האייפון, הטאבלטים והאייפד יקרין על מוצרים ותיקים אחרים שלה.

וסצ'ונוק ממליץ גם על סיסקו, למרות ההאטה הניכרת בשיעורי צמיחתה עקב אובדן נתח שוק ופגיעה ברווחיות. לטענתו, היא עדיין נהנית ממיצוב שיווקי חזק, בעיקר בתחומי ה-end-High של מרכזי נתונים. "קופת מזומנים דשנה של כ-40 מיליארד דולר - יותר משליש משוויה, אמורה לשמש לביצוע רכישות סינרגטיות לשיפור שיעורי הצמיחה". המלצה אחרת שלו היא על מיקרוסופט, בעיקר בשל השת"פ עם נוקיה, רכישת סקייפ, שעשויה להרחיב יכולות התוכנה שלה, ומכירת קונסולת המשחקים XBOX, שנוגסת בנתח השוק של המתחרות סוני ונינטנדו.

מומלצת נוספת על-ידו היא גוגל , "כי שוק הפרסום באינטרנט נמצא עדיין בחיתוליו - כ-14% מסך תקציב הפרסום העולמי. זה מותיר לגוגל מספיק צמיחה לעתיד, בנוסף לפלטפורמת האנדרואיד, שהגיעה לנתח שוק כ-40% בשוק מכשירי הסלולר החכמים".

מירון פחות מתלהב מחברות האינטרנט. "אני לא רואה בהן חברות טכנולוגיה, הן לא מספקות באמת תשתית". בהתאם, הוא ממליץ על HP : "המשקיעים חוששים מחילופי ההנהלה בחברה, אך הסביבה הפונדמנטלית תומכת. להערכתנו היא תגיע ליעד שהציבה - רווח למניה של 7 דולר עד 2013. התשואה על תזרים המזומנים החופשי שלה עומדת על 11%, והיא עשויה לתמוך ברכישות חוזרות של מניות החברה, בהעלאת דיבידנד ורכישות נוספות".

המלצות הטכנולוגיה של אופנהיימר

בנוסף, מירון ממליץ על אינטל, בעיקר בשל רכישת אינפיניון והחשיפה לתחום הסלולר; ועל צ'ק פוינט. "המכפיל אמנם לא זול, 16 בנטרול מזומנים, אבל מדובר בחברה עם מיצוב טוב וקו מוצרים חזק. זו חברה שתמשיך לצמוח גם בשנים הבאות".

* הגורמים בכתבה עשויים להשקיע בני"ע ו/או מכשירים, לרבות אלו שהוזכרו בה. האמור אינו מהווה ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.