בשעה טובה נקט המפקח על הבנקים דודו זקן צעד מתבקש והנחה את הבנקים לתת גילוי נאות ומפורט בדו"חות הכספיים לגבי תיק המשכנתאות. לרוע המזל, זקן הסתפק בקביעת קווים מנחים כלליים והתוצאה - בדו"חות לרבעון הראשון כל בנק התייחס לפרמטרים שונים, בסקאלות שונות ובתקופות זמן שונות.

לכן ניתוח הנתונים בעייתי. לעיתים נראה, שמדובר בהשוואת תפוזים לעגבניות. גם בבנק ישראל הבינו את הטעות ולדו"חות הרבעון השני שיפורסמו בסוף אוגוסט כבר הנחו על פורמט דיווח אחיד. למרות השונות בפרמטרים, ניתחנו את הדו"חות בניסיון להציג מכנה משותף ותמונה כוללת של תיקי המשכנתאות נכון לרבעון הראשון של 2011. התוצאה לפניכם.

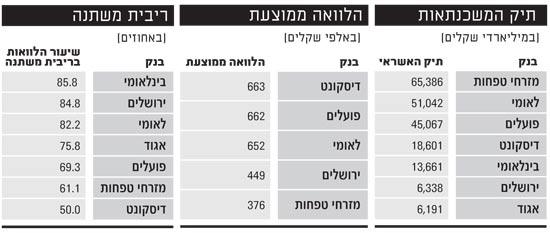

גודל המשכנתא הממוצעת

המשכנתא הממוצעת ברבעון הראשון של 2011 הייתה 559 אלף שקל. זו ירידה בהשוואה לשיא ברבעון השלישי של 2010, אז הגיעה המשכנתא הממוצעת ל-575 אלף שקל, אבל עדיין נתון גבוה מ-492 אלף שקל ברבעון האחרון של 2009.

מעבר לכך, לא כל הבנקים מפרסמים את גודל המשכנתא הממוצע, אבל מאלו שכן עושים זאת עולה תמונה המצביעה על עיוות מסוים. בשעה שדיסקונט (663 אלף שקל), פועלים (662 אלף שקל) ולאומי (652 אלף שקל) נמצאים באותה סביבה, הרי במזרחי טפחות, השחקן הגדול בשוק, ההלוואה הממוצעת קטנה משמעותית ועומדת על 376 אלף שקל. כך שמזרחי טפחות מטה הנתון הממוצע כלפי מטה.

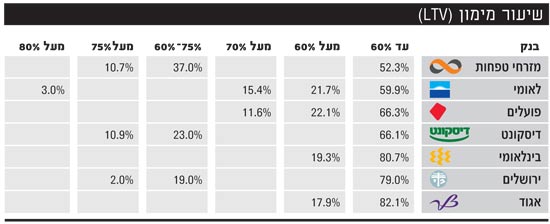

שיעור המימון (LTV)

שיעור המימון הוא אחד משני הפרמטרים המרכזיים הקובעים את איכות ההלוואה. ככל ששיעור המימון נמוך יותר, מידת הנוחות של הבנק גדולה יותר. נהוג לראות את קו פרשת המים ב-60%, שיעור שמעבר לו ההלוואה נחשבת לכזו עם מימון גבוה.

מה למדנו מהנתונים? 62.1% מההלוואות ברבעון הראשון ניתנו עם שיעור מימון עד 60%. הנתון ההופכי ברור - 37.9% ניתנו בשיעור מימון של מעל 60%, כאשר לפחות 15.5% מההלוואות ניתנו מעל 70%.

בינלאומי, אגוד וירושלים, לא במקרה הבנקים עם נתחי השוק הקטנים ביותר, שמרניים בשיעורי המימון שלהם כאשר כ-80% מההלוואות ניתנות בשיעור של עד 60%. מזרחי טפחות על פניו מסוכן יותר, כאשר 47.7% מהלווים עם שיעור מימון של מעל 60% ברבעון הראשון. כאשר בממוצע התיק (נתון שרק מזרחי טפחות מפרט) הנתון הוא 53%. כלומר, למעלה ממחצית ההלוואות של מזרחי ניתנו בשיעור מימון גבוה. ברם, למזרחי טפחות, צריך לזכור, ההלוואה הממוצעת הקטנה ביותר. בנוסף, הבנק מפרט כי יותר משליש מההלוואות בשיעור מימון של 75%, מבוטחות בביטוח אשראי.

שלושה בנקים פרסמו גם את ה-LTV הממוצע - מזרחי טפחות (59.9%), דיסקונט (55.1%) והפועלים (50%).

הלוואות בריבית משתנה

בממוצע, ניתנו 69.9% מההלוואות בריבית משתנה. במילים אחרות, אחרי שבנק ישראל הודיע השכם והערב כי הוא מעוניין לצמצם הלוואות בריבית משתנה, אחרי ש"גלובס" חשף כבר באוקטובר הקודם את כוונת הרגולטור להגביל משכנתאות בריבית משתנה לשיעור נמוך מההלוואות, ואחרי שהיה ברור שריבית הפריים מתחילה לטפס במהירות - הבנקים בשלהם. ברבעון הראשון של 2011 ובצפצוף ארוך על בנק ישראל, נתנו הבנקים 70% מההלוואות בריבית משתנה.

בחתך בנקים נמצאה שונות גבוהה - בינלאומי, ירושלים ולאומי עם מעל 80%, אגוד עם 76%, הפועלים עם 70%, מזרחי עם 61% ודיסקונט 50%.

המשמעות ברורה - מאחר ובנק ישראל כפה ירידה של שיעור ההלוואה בריבית משתנה ל-33% החל ממאי, הרי שבמרבית הבנקים ימצאו הלקוחות תמהיל שונה לחלוטין והריבית תתייקר משמעותית של אחוז עד אחוז וחצי.

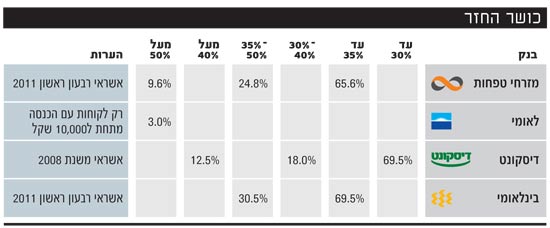

כושר ההחזר

שיעור ההחזר החודשי מתוך ההכנסה הפנויה הוא נתון מפתח להבנת הסיכון ויכולת הלווה לעמוד בתשלומים במקרה של בעיות (מקובל כי עד 30% מההכנסה הפנויה הוא כושר החזר סביר). שלושה בנקים - פועלים, אגוד וירושלים, כלל לא מצאו לנכון לפרסם את הנתון. לאומי פרסם נתון אחד בלבד שאמור לייצג את האוכלוסייה הבעייתית ביותר - לווים עם הכנסה הנמוכה מ-10,000 שקל בחודש, שמשלמים מעל 50% מהכנסתם החודשית כהחזר משכנתא. הבנק מדווח כי שיעורם עלה מ-2% בשנת 2010 ל-3% ברבעון הראשון.

שלושת הבנקים שפרסמו נתונים עשו זאת בהתייחס לפרקי זמן שונים - הבינלאומי ומזרחי טפחות התייחסו להלוואות שנלקחו ברבעון הראשון ודיסקונט להלוואות מ-2008. מהנתונים עולה כי כ-70% מההלוואות ניתנו עם כושר החזר של 35%, כלומר הלווה משלם שליש מהכנסתו הפנויה למשכנתא.

מעבר לכך בולטים שני נתונים: בדיסקונט אחד משמונה לווים (12.5%) משלם מעל 40% מהכנסתו להחזר המשכנתא. במזרחי טפחות 9.6% מהלווים משלמים מעל מחצית מהכנסותיהם למשכנתא. 1% מלווי מזרחי טפחות בקטגוריה זו לקחו את ההלוואה בשיעור מימון של מעל 75%.

גודל התיק

ושימו לב למספר המבהיל בשורה התחתונה: תיק המשכנתאות המצרפי עומד בסוף הרבעון הראשון על 206 מיליארד שקל, כשבסוף 2010 עמד על 198 מיליארד שקל. רק שנתיים קודם, בסוף 2008 הסתכם התיק ב-138 מיליארד שקל. זינוק של 49% בתשעה רבעונים.

כושר החזר

תיק המשכנתאות הלוואה ממוצעת ריבית משתנה

שיעור מימון

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.