דבר ידוע הוא שבטווח הארוך השכר תמיד עולה. כשמדובר בשכר של מנכ"לים, נראה שהוא עולה גם בטווח הקצר יותר. גאות כלכלית או שפל כלכלי, עליות או ירידות בשוקי ההון, ביצועי יתר או חסר של חברה/מניה - מה שזה לא יהיה - שכר של מנכ"לים מצוי במגמת עלייה.

בשנות המשבר הכלכלי האחרון (2008-2009) שכר המנכ"לים בארה"ב נסוג מעט לאחור, אך הגאות בשוקי ההון וסימנים קטנטנים (יש שיגידו בלתי נראים) שכלכלת ארה"ב צועדת קדימה, גרמו לכך שאשתקד (2010) שכרם חזר לדהור קדימה - כפי שעולה ממחקר מיוחד של חברת המחקר האמריקנית GovernanceMetrics.

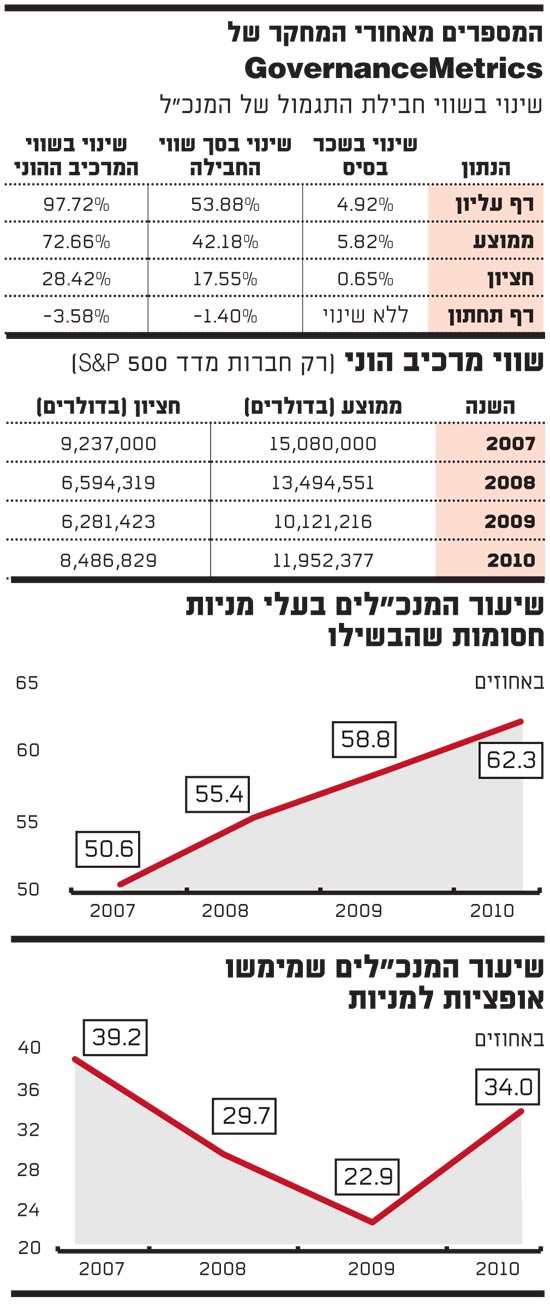

בימים אלו מסיימות רוב החברות הנסחרות בארה"ב להגיש את כתבי ההצבעה (Proxy) הקודמים לאספות הכלליות - אותם מסמכים שכוללים את נתוני השכר של בכירי החברות, ושימשו כבסיס למחקר של GovernanceMetrics. האחרונה סקרה בעבודתה 599 חברות (רובן נמנות על מדד 3000 Russell שכולל בין היתר את חברות מדד S&P 500), והגיעה למסקנה כי השווי החציוני של חבילת התגמולים הכוללת של המנכ"ל, עלה אשתקד בשיעור של 18% בקירוב, ואילו השווי החציוני של מרכיבי החבילה - לא כולל שכר בסיס ובונוס במזומן, וכולל בעיקר מרכיבי הוניים - עלה בשיעור של 28%, אך עדיין אינו מתקרב לרמות שבהן שהה לפני המשבר הכלכלי (ראו טבלה).

כותבי המחקר של GovernanceMetrics מציינים מספר סיבות לעלייה בשווי חבילת התגמולים של המנכ"לים, וחלק ניכר מהן קשור לגאות בשוקי ההון שהגדילה את שווי המרכיב ההוני. חברות פיננסים, שנכללו בתוכנית TARP של הממשל האמריקני, הרגישו כיצד החבל סביב צווארן מתרופף מעט, והרשו לעצמן להעניק למנכ"ליהן יותר אופציות למניות ו/או מניות חסומות. חברות בתעשיות שונות, שהתאוששו והצליחו לעמוד ביעדי הביצוע שקבעו לעצמן לפני המשבר הכלכלי, צ'יפרו את מנכ"ליהן בבונוסים גדולים יותר ובמרכיבים הוניים גדולים יותר.

1. שוק ההון עשה את שלו (1)

מהתפלגות השינויים במרכיבי השכר השונים של המנכ"ל האמריקני עולה, לא במפתיע, כי שווי המרכיב ההוני גדל בשיעור גבוה יותר משכר הבסיס, ואפילו משווי חבילת התגמולים כולה. הגידול בשכר הבסיס החציוני עמד אשתקד על פחות מאחוז בודד (ראו טבלה), בעוד הגידול בשווי המרכיב ההוני החציוני עמד על 28% בקירוב. הפערים בין שני נתונים אלו גדולים יותר לפי חישוב ממוצעים - גידול של 5.8% בשכר הבסיס הממוצע, לעומת גידול של 72.7% בשווי המרכיב ההוני הממוצע.

2. הבונוס שטמון בבונוס

כפי שניתן לראות בטבלת עשרת שיאני השכר בארה"ב, ארבעה מהם נכללים ברשימה הודות לבונוסים במזומן כבדים שקיבלו אשתקד: רוברט איגר, מנכ"ל וולט דיסני; ריי אירני, מנכ"ל אוקסידנטל פטרוליום; ראלף לורן, מנכ"ל פולו ראלף לורן, וסם פלמיסנו, מנכ"ל IBM.

לורן (71), לדוגמה, קיבל את הבונוס המקסימלי שלו היה זכאי, מכיוון שהחברה הרוויחה אשתקד הרבה מעבר לרף המינימלי שנקבע כתנאי להענקת הבונוס. אירני, לעומתו, נכלל ברשימה למרות שרווחי החברה נחתכו בשיעור משמעותי אשתקד, הודות לתגמול שלו היה זכאי על בסיס החזר על ההון (ROE) מצטבר של החברה בין השנים 2007-2010. אותו ROE מצטבר מינימלי לקבלת בונוס מקסימלי נקבע על 54% - נמוך מהרמות ההיסטוריות של החברה, ולכן לא נחשב ליעד מאתגר בעיני חלק מבעלי המניות בחברה.

3. הטבה לא חסומה במניות חסומות

שערוריות התיארוך לאחור של אופציות למניות (Backdating) גרמו ליותר ויותר חברות להעניק למנכ"ליהן מניות חסומות במקום אופציות למניות. כך, לכל אחד מעשרת שיאני השכר יש מניות חסומות שכבר הבשילו, ואשתקד הם קיבלו חבילה נוספת של מניות חסומות. יותר מזה: אצל תשעה מתוך העשרה השווי של המניות החסומות ביום הענקתן, היה גדול מזה של האופציות למניות. יוצא הדופן בין העשרה הוא דיוויד פיוט, מנכ"ל Allergan, שקיבל אופציות למניות בשווי של 8 מיליון דולר ומניות חסומות בשווי של 82,427 דולר בלבד.

GovernanceMetrics חיפשה את שיעור המנכ"לים (בין אלו שנבדקו), שיש להם מניות חסומות שכבר הבשילו, וגילתה כי שיעור זה עולה באופן עקבי במהלך השנים. אשתקד הוא עמד על 62.3%, לעומת 50.6% נכון לשנת 2007. לפי GovernanceMetrics, אחת הסיבות לכך היא תנאי הבשלה לא מספיק קשיחים.

4. שוק ההון עשה את שלו (2)

הגאות בשוקי ההון במהלך השנה שעברה גרמה לשמונה מבין עשרת שיאני השכר לממש אופציות למניות ברווח שנע בין 4 מיליון דולר ועד 45 מיליון דולר. ואכן, רווח ממימוש אופציות למניות עדיין מהווה מרכיב מהותי מחבילת התגמולים של המנכ"ל האמריקני. קחו כדוגמה את לו פרנקפורט, מנכ"ל Coach, שמימש אשתקד אופציות למניות (שהוענקו לו במהלך 2003-2004) ברווח כולל של 44.8 מיליון דולר. מניית Coach, רשת מובילה של אביזרי אופנה מעור, הכפילה במהלך שמונה השנים האחרונות את שווייה כמעט פי חמישה.

גם כאן בדקה GovernanceMetrics את שיעור המנכ"לים שמימשו אופציות למניות במהלך השנים, וגילתה כי אשתקד עמד שיעור זה על 34%, לעומת 23% בשנה הקודמת. עם זאת, מדובר בנתון נמוך מאשר זה שנרשם בשנה שלפני המשבר.

GovernanceMetrics, כאמור, לא התייחסה במחקרה הנוכחי לכל החברות הציבוריות בארה"ב, אך חברת המחקר מבטיחה כי בסוף השנה הנוכחית תפרסם מחקר מקיף יותר שיכלול את רוב החברות הציבוריות. את מסקנותיו, גם אם תהיינה דומות לאלו שבמחקר הנוכחי, אנו מבטיחים להביא כאן.

"אל תקשו על בעלי המניות להגיע לאסיפה הכללית"

בעלי המניות בחברות הציבוריות שנסחרות בארה"ב נוהגים להביע דעתם על הנושאים שעומדים על סדר יומה של האסיפה הכללית (כמו שכר מנהליה הבכירים) דרך כתב הצבעה (Proxy) אלקטרוני. חלק ניכר מהם, בעיקר אלו שאינם מוגדרים בעלי עניין, ממלאים את הטופס האמור, שולחים אותו במייל למזכירות החברה, וכלל לא מגיעים פיסית לאסיפה עצמה.

שיטה זו, על יתרונותיה הרבים, טומנת בחובה לא מעט חסרונות, כפי שמסביר ריק בנט (Rick Bennett), יו"ר GovernanceMetrics. בנט עשה זאת בפוסט שהעלה בבלוג טרי יחסית, שבו מייסדי חברת המחקר מביעים דעתם על שכר מנהלים, זכויות בעלי המניות, ועוד נושאים שקרובים לליבם.

"כשבעל מניות לא נוכח באסיפה, הוא אינו יכול לשאול שאלות, להביע את דעותיו, או להצביע בעד או נגד נושאים שמועלים באסיפה עצמה ולא צוינו בכתב ההצבעה", כותב בנט. "הצעה של בעל מניות, שאמורה להיות מועלית לדיון במהלך האסיפה ומצוינת בכתב ההצבעה, ייתכן שלא תועלה לדיון כל עוד אותו בעל מניות - או נציג מטעמו - לא יהיה נוכח באסיפה".

לטענותיו של בנט יש חשיבות רבה בעולם שבו כמעט כל דבר נעשה באופן אלקטרוני. הדבר נכון במיוחד החל מהשנה - כשציבור בעלי המניות בארה"ב יכול להביע את דעתו על שכר מנהלי החברות שבהן הוא מושקע.

בנט ממחיש טענותיו באמצעות סיפור אישי משעשע. "בעברי שימשתי כדירקטור לממשל תאגידי בחברת ההשקעות Lens Investment Management, ואחת מחברות הפורטפוליו שלה הייתה Temple Inland". בחברה האחרונה, כך מספר בנט, הייתה פעילות של ייצור נייר שלא הייתה סינרגטית לשאר פעילויותיה, ובנט, כנציג של בעלת מניות, רצה להציע לדירקטוריון החברה לבצע ספין אוף לאותה פעילות.

Temple Inland, שנוסדה בטקסס, קיימה את האסיפה הכללית במשרדיה הראשיים, בעיירה שכוחת אל ששמה Diboll המונה 4,476 איש. בנט נחת יום לפני מועד האסיפה בשדה התעופה של יוסטון, נסע 90 מייל (כמעט 150 ק"מ) והגיע לשהיית לילה במוטל.

"האסיפה החלה בתשע בבוקר. העליתי את הצעתי, החברה לא הביעה דעתה, ואף אחד מהנוכחים לא שאל שאלות. הצעתי קיבלה תמיכה של 31.1% מהנוכחים, והאסיפה הסתיימה לאחר 37 דקות. בדרך חזרה הרגשתי לא מרוצה, למרות שידעתי שאם לא הייתי מגיע לאסיפה - הצעתי בכלל לא הייתה עולה לדיון. האסיפה הכללית, למרות אופייה המלאכותי, נותרה ההזדמנות היחידה של כל בעל מניות להשמיע את עצמו".

המקרה של בנט, וסיפור על בעל מניות בחברה אחרת, שבגלל שהצעתו גרמה אי נוחות לחברה, היא קיימה את האסיפה בפולין (משרדיה הראשיים בפנסילבניה, ארה"ב) - גרמו לבנט לקרוא לחברות ציבורית לא להקשות על בעלי מניותיהן להגיע לאסיפה הכללית, ולהשתמש במיקומן הפיסי כאמצעי כוחני נגד בעלי המניות.

עשרת שיאני השכר בארה

המספרים מאחורי המחקר של governancemetrics

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.