נתוני מאקרו מקומיים חיוביים לצד חוסר ודאות אזורית, כמו בשבוע שעבר, עמדו גם לפני כשלושה חודשים ברקע לדבריו של יניב אהרון מתמיר פישמן בביקורו הקודם במדור "תיק אישי". אז, כשהמעו"ף נשק לרמת השיא שלו, העריך אהרון כי התנודתיות תמשיך ללוות את המסחר, ולמרות זאת המליץ על חשיפה מנייתית גבוהה יחסית - של 35%. מאז איבד המעו"ף כ-8%, אולם אהרון ממשיך להיות חיובי לגבי שוק המניות ושומר על שיעור חשיפה דומה.

למרות התנודתיות והסנטימנט השלילי שהתגבר לאחרונה, אהרון מדגיש את חשיבות העקביות, ולאלה בעלי החשיפה הגבוהה יחסית במניות ממליץ שלא להקטין פוזיציות. "אנחנו ממליצים לנצל את החולשה בשוק המניות ולהגדיל חשיפה לארה"ב. הצמיחה שם תתגבר במחצית השנייה של השנה והאבטלה תקטן".

עם זאת, מוסיף אהרון, כי מי שבכל זאת מחפש הגדלת סיכונים בתקופה זו צריך לנקוט משנה זהירות, בשל התנודתיות הגבוהה, ולהגדיל חשיפה בהדרגה.

לדבריו, "אמנם אנחנו נמצאים כעת בתקופה סוערת ועם הרבה חששות, שמגיעות בעיקר מהמישור הפוליטי. אנחנו יודעים שלדרמות פוליטיות יש השפעה על השוק, ובראש ובראשונה ההשפעה היא בסנטימנט שניכר בשוק מתחילת השנה".

למרות זאת מסביר אהרון: "אני בא ממקום של תמחור ושל תוצאות החברות. כשאני מסתכל על התמחור, נראה שהוא בהחלט סביר, וביחס לתקופות קודמות אפילו יותר מכך".

עוד, לדבריו, "במישור הכלכלי, השבוע ראינו את בנק ישראל מעלה את תחזית הצמיחה למשק, ובין השורות אפשר לראות שגם שם לא יודעים לשכלל את החששות הפוליטיים בתחזיות. גם דוחות החברות לרבעון הראשון היו טובים, ולטווח הבינוני והארוך שוק המניות המקומי הוא השקעה טובה".

"חשיפה גבוהה לחו"ל"

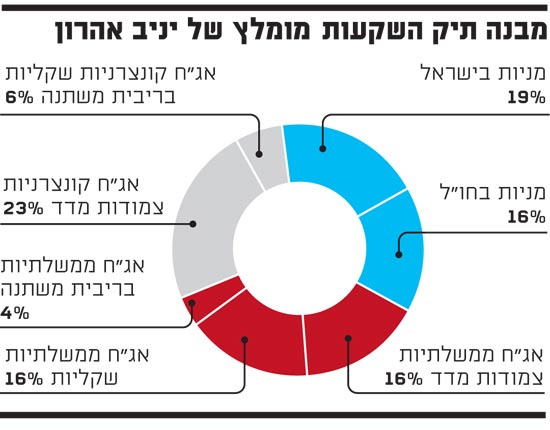

אהרון מדגיש כי את הסיכונים הפוליטיים צריך לנסות לצמצם דרך פיזור וחשיפה גבוהה לחו"ל, וסבור כי הפיזור הנכון לנתח המוקדש לחו"ל ברכיב המנייתי בתיק צריך לנוע בין 35%-50%.

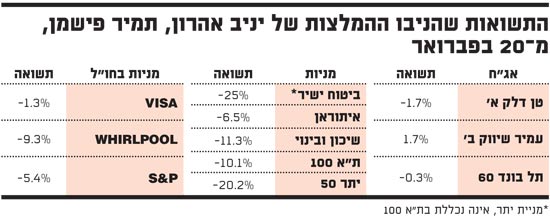

בבחינת התשואות שהניבו המניות המקומיות והזרות שעליהן המליץ אהרון ניתן לראות כי הן לא הצליחו להתחמק מהמגמה, ורשמו ירידות שערים משמעותיות. יחד עם זאת, יש לציין כי רובן מתונות ביחס למדדים שבהם הן נכללות.

במבט להמשך, בין הסקטורים שאליהם כדאי להגדיל חשיפה מציין אהרון את מניות הבנקים, הנמצאות בקונצנזוס האנליסטים לגבי כדאיות ההשקעה בהן, וכדי לחזק את המלצתו הוא מזכיר את דוחות הרבעון החיוביים שהציגו בשבוע החולף, לרבעון הראשון של השנה.

נוסף לכך הוא מציין את מניות חברות הביטוח, ולדעתו "התגובה במניות הביטוח מוגזמת, ורמות המחירים שם חזרו חצי שנה-שנה אחורה".

כמו כן הוא סבור, כי "תיק המניות המקומי צריך להיחשף למדד היתר בהיקף של כ-5%-10% מתוך כלל שיעור ההשקעה במניות, וזאת בשל תמחור זול של מניות המשתייכות למדד".

השינוי העיקרי ברכיב האג"חי בתיק של אהרון דורש הסטת חלק מהנתח השקלי לחלק צמוד מדד, לנקודת איזון והחזקה שווה בין שני האפיקים (50%-50%), וזאת לאור ירידה חדה בציפיות האינפלציה. המח"מ המומלץ לאפיק האג"ח הממשלתיות השקליות עומד על 4, ובאפיק האג"ח הממשלתיות הצמודות על 5, וזאת בשל הציפיות לירידה בקצב עליית הריבית.

לגבי החלק הקונצרני בתיק אהרון מציג גישה זהירה, ומציין כי "אנו סבורים כי יש להקטין בהדרגה את החשיפה לאג"ח חברות בשל עלייה בפרמיית הסיכון המקומית, שלא מתבטאת באפיק זה".

אהרון מעדיף להימנע מהכללת רכיב של סחורות בתיק ההשקעות שלו, ומעריך כי "האוויר משם צריך לצאת, ואני לא רואה אותן עולות בתקופה הקרובה, אלא זוחלות למטה לאט לאט".

מבנה תיק השקעות מומלץ של יניב אהרון

התשואות שהניבו ההמלצות של יניב אהרון, תמיר פישמן, מ 20 בפברואר

* הכותבים במדור "תיק אישי" עשויים להשקיע בניירות ערך, לרבות אלו שמוזכרים בו. הדברים אינם מהווים ייעוץ או שיווק השקעות, המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ו/או תחליף לכך

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.