מגבלות שהטיל בנק ישראל על פעילות הזרים במק"מים, שלחו אותם לחפש השקעות אחרות נושאות תשואה שקלית גבוהה בשוק האג"ח הממשלתיות המקומי. בשבוע האחרון עלו בצורה חדה המחזורים באג"ח הממשלתיות השקליות לשנתיים (סדרה 913) ולשנה ושבע חודשים (סדרה 313). המחזורים הללו הגיעו לשיא ביום חמישי האחרון - 1.02 מיליארד שקל בסדרה 913, ו-483 מיליון שקל בסדרה 313.

הרכישות הביאו את עקום תשואות המק"מ להשתטח, והתשואות במק"מ לשנה הגיעו לרמה שאינה מגלמת את ההערכות בקרב החזאים לריבית בנק ישראל שנה מהיום. כלומר, תשואת המק"מים הקצרים עלו עם עליית הריבית, אך תשואת המק"מים ל-9-12 חודשים עלתה פחות מאשר מתבקש.

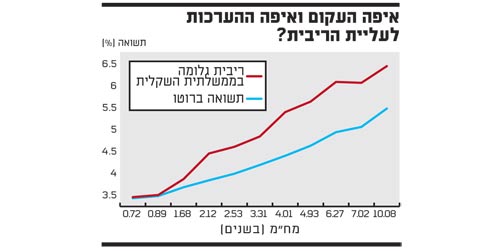

ירידת התשואות האחרונה באג"ח הממשלתית השקלית 913 מביאה את הריבית החזויה לרמה של כ-4.5% בלבד בעוד שנתיים - ריבית שצפויה לשרור בשוק המקומי כבר בשנה הבאה.

ירידת התשואות בשקליות מביאה לירידה בציפיות האינפלציה באג"ח הממשלתית הקצרה - ירידה היוצרת ביקושים לאג"ח הצמודה הנסחרת. התשואות הצמודות מושפעות גם מפדיון ענק קרוב בגליל 5480, בסך של עד 6.79 מיליארד שקל באוגוסט הקרוב (זאת לאחר מכרזי החלף, שבהם מכרו המשקיעים אג"ח למדינה בעיקר מול האג"ח השקלית בריבית משתנה).

למעשה, ירידת התשואה באג"ח הקצרות שולחת את המשקיעים המוסדיים לחפש תשואה שקלית גבוהה יותר באג"ח הממשלתיות במח"מ 2-5 שנים. בשבוע האחרון הם מחפשים זאת גם באג"ח הקונצרניות, תוך הורדת הריבית החזויה של העקום בתקופה זו.

שמרו על המזומנים

מה ניתן להסיק מפעילות זו? שוק האג"ח, בניגוד לשוק המניות, הינו שוק של חישובים מתמטיים, ולא של אמוציות או סנטימנטים. לכן, עיוותים סופם להיסגר, או במקרה של אג"ח - דרך עליית תשואות או באמצעות הפניית כספים למקומות אחרים על-פני העקום.

לאור זאת ההמלצה היא לנהל את החשיפה השקלית והצמודה הקצרה בתבונה, תוך שמירה על רכיב מזומן לצורך ניצול הזדמנויות שעשויות לעלות בחודשים הקרובים.

לא מומלץ להיצמד לסדרת מק"מ בודדת, אלא לנהל את התחום הקצר לפי כדאיות בכל נקודת זמן, או לחליפין דרך קרן מק"מ, תוך ניצול מגן המס שבמדדי המחירים.

בנוסף, יש להחזיק בתיק חלק מהחשיפה השקלית באג"ח ממשלתית בריבית משתנה, סדרה 520, הנותנת תוספת מעל המק"מ לשנה, שכאמור נסחר בתשואה נמוכה מדי. ככל שתעלה הריבית במק"מ לשנה, תעלה גם הריבית העתידית באג"ח מסוג זה.

בנוסף מומלץ לשלב, בהתאם לנטיות הסיכון האישיות, אג"ח קונצרניות צמודות, שקליות, בריבית קבועה וריבית משתנה, בדירוגים גבוהים מקבוצת ה-A ומעלה, ובמח"מ של עד שלוש שנים, כתחליף לאג"ח מדינה; תוך תוספת משמעותית על התשואה הממשלתית, של עד פי שלושה ביחס לתשואה הממשלתית (בצמודות) ושל 25%-30% בשקליות.

מומלץ לעשות זאת בעיקר בתקופות של מימושים, שאינן נדירות באחרונה.

איפה העקום ואיפה ההערכות לעליית הריבית

**** הכותב הוא מנהל ההשקעות הראשי בבית ההשקעות כלל פיננסים

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.