איטליה הפכה בימים אלה לתחנה הנוכחית בה חונה המשבר הכלכלי באירופה, וכאשר הוא מגיע אל ארץ המגף כבר מתעוררים סימני שאלה גדולים מאוד לגבי היציבות הפיננסית של היבשת כולה, וגם לגבי כושר השרידות של האירו לאורך זמן. המשבר האירופי מאיים למחוק את סימני ההתאוששות בכלכלה הגלובאלית.

החשש שהשמיעו חברות הדירוג לגבי היכולת של ממשלת איטליה להימנע ממשבר דומה לזה שביוון רק מדגיש שכמה מהתרחישים הפסימיים ביותר הולכים ומתממשים. את המשבר באירופה מייחדת העובדה שמדובר במשבר של ממשלות, ובהתאם לכך מה שעומד בראש דאגות השווקים היא היכולת של אותן ממשלות לפרוע את חובן.

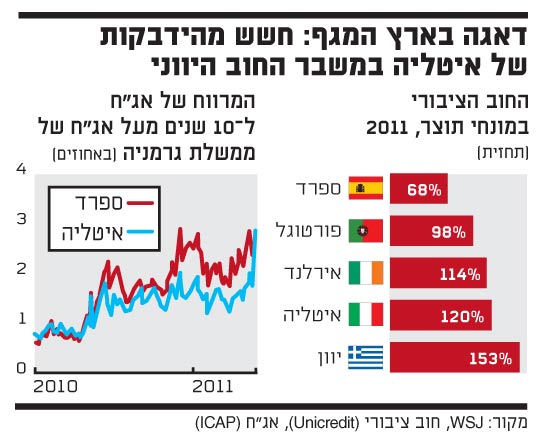

עד לתחילת השבוע השווקים אותתו שמדובר במשבר של משקים קטנים יחסית, ובראשם יוון עם שיעור חוב ציבורי של 150% מהתוצר בקירוב. אבל כשהמשק האיטלקי, מהגדולים באירופה - מקום שלישי בגוש האירו, ובעולם - מקום שמיני, מגלה סימנים מדאיגים של הידבקות ב"מחלה יוונית", הנחה זו כבר לא תקפה.

בשבוע שעבר פורסמה סקירת עומק מיוחדת של גלובס מחקרים ו-PwC Israel, שמטפלת בעומק בשורשי המשבר האירופי ומספקת תרחישים צפויים. בבדיקה שנערכה במסגרת הסקירה הוגדרו שני מוקדים שיכריעו את עתידו של גוש האירו:

•היכולת של אירופה למנוע מהממשלות השונות להכריז על חדלות פירעון, ולהגיע להסדרי חוב עם מחזיקי האג"ח שלהן;

•היכולת של מדינות האירו להמשיך ולפעול במסגרת של איחוד מוניטרי, ולקיים מטבע אחיד - האירו.

לרכישת הסקירה

כבר במהלך שנת 2010 עיצבו ראשי האיחוד האירופי את האסטרטגיה שלהם להתמודדות עם המשבר. כל מדינות גוש האירו נדרשו להציג תוכניות של קיצוצים תקציביים, אך המדינות החלשות יותר נדרשו להאיץ את יישומן, ולהגדיל את גודל ההתאמה הפיסקאלית. כל זמן שהיה מדובר במשקים קטנים, יתר המדינות האיחוד יכלו להגיש להן סיוע תמורת ביצוע של אותן התאמות תקציביות, ויישום של רפורמות מבניות.

נכון שכל המהלכים האלה מעוררים התנגדות פוליטית חריפה, במיוחד מצד שכירים ומובטלים, אך האיחוד האירופי היה מוכן לשלם את המחיר. על אירופה היו אמורות לעבור מספר שנים של משברים מקומיים, אך ממשבר למשבר האירו היה מגלה את יכולתו לשרוד, עד שלבסוף ההשפעות של הרפורמות המבניות היו מאיצות את הצמיחה הכלכלית.

אבל בתוך ההסכמה הזו בלט ויכוח אחד גדול - גרמניה רוצה שמחזיקים פרטיים של אג"ח ממשלתיות יישאו בחלק מעלות הצלת המדינה שבקשיים. ובתרגום לעברית, שבנקים יסכימו להפחתת תשלומי הקרן והריבית. כל זמן שמדובר היה ביוון, הוויכוח נגע לרווחיות של הבנקים, אבל משעה שמדובר באיטליה, ואולי בקרוב גם ספרד, הרי שהסכנה היא כבר לעצם היציבות הפיננסית. בסוף השבוע הקרוב אמורות להתפרסם התוצאות של "בדיקות הלחץ" לבנקים האירופיים, ואז יהיה ברור עד כמה חשופה הבנקאות האירופית לזעזוע גדול בעקבות המשבר שלא נגמר.

עד לפני כמה חודשים כולם סמכו על כוחן של צרפת וגרמניה לשמור על שלמותו של גוש האירו, למרות הטלטלות. גם היום זה צריך להיחשב לתרחיש מועדף, אך לא ניתן לשלול בקלות את האפשרות שיוון, ואולי מדינות חלשות נוספות, יעדיפו לפרוש מגוש האירו. אז הן יוכלו לאמץ מדיניות מוניטארית עצמאית כולל הורדת ריבית ופיחות מטבע.

צעד זה, אם יתרחש, יטלטל את השווקים הפיננסיים באירופה, וימחק את שארית האמון שעוד נותרה לגבי המטבע האחיד. לא ברור גם מה יקרה לכל מערכת החוזים וההתחייבויות של יוון, ושל מדינות חלשות אחרות, ואיך ימומנו הלכה למעשה החזרי החוב היווני. זה כבר שייך לתרחישים הפסימיים, אך אלה, כאמור, הולכים וקורמים עור וגידים בקצב מדאיג.

לקראת תמצית הסקירה

מחקרים דאגה בארץ המגף

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.