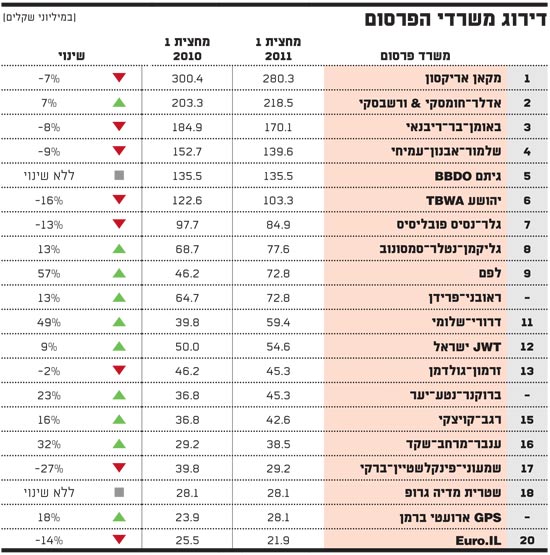

לאחר ששנת 2010 נרשמה כשנה שהביאה רווחה למשרדי הפרסום, באה מציאות המחצית הראשונה של 2011 וטופחת על פניו של הענף: היקפי הפרסום המתנהלים ב-20 המשרדים הגדולים לא גדלו כלל ונשארו כמעט באותו סדר גודל שהיו במחצית הראשונה של 2010. המשמעות היא סטגנציה בכמות הכסף שהושקעה במחצית זו בפרסום, שכן 20 משרדי הפרסום הגדולים מנהלים יותר מ-80% מהכסף שמופנה לפרסום בארץ.

אין ספק שהנתון המשמעותי ביותר שעולה מנתוני יפעת בקרת פרסום למחצית הראשונה של השנה הוא המשך מגמת ההיחלשות של משרדי הפרסום הגדולים והתחזקותם היחסית של המשרדים הבינוניים.

בעוד שהיקפי הפרסום בשוק נשארו זהים לשנה שעברה, הרי שחלק ניכר מהמשרדים הגדולים קטן יחסית לשנה שעברה, מה שאומר שהם הצליחו פחות מהממוצע הכללי.

מבין 10 משרדי הפרסום הגדולים, רק ארבעה (שאחד מהם הוא משרד הפרסום הממשלתי לפ"מ שלא באמת מושפע מתנודות השוק) הצליחו לגדול - אף אחד מהם לא באופן דרמטי - למרות שגידולים דו-ספרתיים, כפי שרושמים גליקמן-נטלר-סמסונוב וראובני-פרידן, הם בהחלט גידולים מרשימים.

מנגד, אין להתבלבל מגידול דו-ספרתי שמראים חלק ממשרדי הפרסום הבינוניים: כך למשל, משרדי הפרסום דרורי-שלומי וענבר-מרחב-שקד רושמים גידול של 49% ו-32% בהתאמה, אך חלק מגידול זה נזקף אצל שניהם למיזוג או ל"בליעת" פעילות של משרד אחר. מדובר בצעד עסקי חשוב וראוי, אך זהו סוג גידול אחר שאין בו בהכרח כדי להעיד על מצב השוק או על הצלחתו של המשרד להעביר אליו תקציבים.

המשרד היחיד שרושם גידול של יותר מ-20% בהיקפיו רק באמצעות זכייה בתקציבים הוא ברוקנר-נטע-יער, שגדל ב-23% במחצית זו תודות לגיוס לקוחות כמו קרליין - וזה עוד לפני שהצטרפות תקציב הפרסום של פרטנר באה לידי ביטוי בנתונים.

נתון נוסף שממנו ניתן ללמוד על היחלשות המשרדים הגדולים הוא הנתון הבא: היקף הפרסום של 5 הגדולים ירד בכ-3% בהשוואה למחצית המקבילה אשתקד. היקף הפרסום של 10 הגדולים ירד ב-1%.

מקאן מוביל אך יורד

משרד הפרסום מקאן-אריקסון ממשיך להוביל את הטבלה אך רושם ירידה - לא רק לעומת היקפיו בתקופה המגבילה אשתקד, אלא גם בפער שלו מול היריב הנצחי אדלר-חומסקי.

מקאן רושם ירידה של 7% בהיקפיו, והפער שלו מול אדלר-חומסקי צונח מ-47% במחצית הראשונה של 2010 ל-28% ב-2011. עם זאת, עדיין מדובר במשרד שמבחינת היקפיו משחק בליגה משל עצמו: 280 מיליון שקל - רחוק מרמת התקציבים של כל משרד אחר.

כדי לקבל פרופורציות לגבי גודלו של המשרד, די להשוות את היקפיו לעומת ראובני-פרידן שחותם את העשירייה: מקאן גדול ממנו כיום פי 4 (במחצית המקבילה הנתון היה פי 5) לעומת יורו, שחותם את רשימת 20 המשרדים, הוא גדול פי 14.

גם השנה, אדלר-חומסקי הולך בניגוד למגמה של עמיתיו הגדולים אך אם ב-2010 הוא קטן בשעה שהם גדלו, השנה המשרד מצליח לגדול בשעה שהגדולים קטנים. אדלר רושם גידול של 7% תודות להשלמת ההשתלטות על תקציב פלאפון וגידול בתקציבי מפעל הפיס. הפער שלו מהמשרד הבא אחריו - באומן-בר-ריבנאי - גדל משמעותית מכ-10% במחצית הראשונה של 2010 לכ-28% במחצית הראשונה של 2011.

באומן-בר-ריבנאי רושם ירידה של כ-8% בהיקפיו, הנזקפת בעיקר לאובדן חלקו של המשרד בתקציב פלאפון ואיבוד תקציב הפרסום של מי עדן.

משרד הפרסום שלמור-אבנון-עמיחי משלמים את מחיר אובדן תקציב פרטנר ורושמים ירידה של 9% בהיקפיהם. עם זאת, הנתונים עדיין לא משקפים לגמרי את אובדן התקציבים הנוספים כגון ישראכרט ודפי זהב. גיתם מצליח לשמור על היקפיו ואל מול הירידה של עמיתיו גם זה סוג של ניצחון.

גלר-נסיס רושם קיטון של 13% בהיקפיו ומשלם על אובדן תקציבים כמו ויזה כאל, שבאו השנה לביטוי במלואם, ואובדן 012 סמייל, שאובדנו עוד טרם בא לידי ביטוי מלא.

הקטר של יהושע TBWA, שדהר בחלק מהשנים האחרונות בגידולים מרשימים במיוחד (במחצית המקבילה אשתקד גדל המשרד ב-70%), נעצר במחצית הנוכחית ורושם קיטון של כ-16%.

יהושע משלם על ירידה משמעותית בהיקף הפרסום של תקציבים כמו בנק דיסקונט שנדם כמעט לגמרי, ובכך גרע מהיקף הפרסום של המשרד מיליוני שקלים. יהושע גם בולט עם קבלת תקציב ויזה כאל, שהיה המותג המושקע ביותר בפרסום בסל התקציבים שלו במחצית זו.

גליקמן-נטלר-סמסונוב ממשיך את הדרייב שמאפיין אותו בשנים האחרונות ורושם גידול של 13% בהיקף הפרסום שלו. המשרד מצליח לזכות בכמות מרשימה של תקציבים חדשים שחלקם, כמו ביטוח 9 מיליון, וקוסמופארם כבר באים לידי ביטוי; וחלקם, כמו פסגות ו-012 סמייל, עדיין לא.

את העשירייה סוגר ראובני-פרידן, שרושם אף הוא גידול של 13% תודות לתקציבים חדשים כמו מי עדן ומחלבות גד. המשרד אמנם איבד את תקציב פרטנר, אך עדיין עשה לחברה במחצית זו זה עבודה - אם כי בהיקף מינורי ביותר.

תנודות במשרדים הקטנים

את העשירייה השנייה פותח דרורי-שלומי, שהמיזוג עם ברלזון לצד הגדלת פעילות לקוחות קיימים כמו סנו ו"ישראל היום", כמו גם תקציבים חדשים כמו נובל אנרג'י, רושם גידול של 49%.

אחריו JWT ישראל עם גידול של כ-9%, הנובע בעיקר מפעילות ההשקה המאסיבית של אלקטרה מים. גם JWT עדיין לא מימש את "הזכייה הגדולה שלו" בתקציב פרטנר, שתוצאותיה יבואו כנראה לידי ביטוי במחצית הבאה.

זרמון-גולדמן רושמים ירידה של 2% - בין היתר עקב הפסקת פעילות משמעותית מאוד של מפרסם העוגן פוקס. עם זאת, בהיקפי הפעילות של המשרד עוד לא באים לידי ביטוי אובדן תקציבי סיטרואן ורשת אפריל, שאותם יהיה ניתן לראות במחצית הבאה.

שמעוני-פינקלשטיין לא מצליח לממש את ההבטחה שיצר בשנים האחרונות עם זכיות חוזרות ונשנות של פרסים בינלאומיים, ורושם קיטון של כ-28% בהיקפיו. עיקר הקיטון נובע מהיחלשות משמעותית בפעילות של קבוצת גינדי אצלו, שהביאה לקפיצה גדולה בהיקפי המשרד ב-2010. ההיחלשות היא סוג של "תיקון" לגידול הקודם שהוא מעט חסר פרופורציה, ויש בה אולי ללמד על כמה רגישים משרדי הפרסום הבינוניים לתזוזות של לקוחות העוגן שלהם.

גם לפוטנציאל יש תאריך תפוגה / פרשנות

ההגמוניה של משרדי הפרסום הגדולים הולכת ונסדקת, אך אם המשרדים הבינוניים והקטנים לא ינצלו את ההזדמנות כעת, היא עלולה לחמוק מידיהם.

מה שהתחיל כמגמה מרומזת ב-2010 הולך ומקבל משנה תוקף במחצית הראשונה של 2011: ההגמוניה של משרדי הפרסום הגדולים הולכת ונסדקת.

קל להתפתות וללמוד על כך מהמספרים שמספרים על אחוזי ירידה אך לא שם טמון הסיפור: אחרי הכול, אין דומה סיפור הירידה של 8% בבאומן לירידה של 9% בשלמור. רוב מי שנהוג לכנות "מגה" משרדי הפרסום אמנם נחלשו, אבל יש להניח שלפחות לחלקם זאת היחלשות זמנית בדיוק כמו שחווה אדלר, ששנה שעברה רשם ירידה ותיקן אותה השנה בעלייה.

אולם האינדיקציה החשובה היא כשבודקים לאן הלכו במחצית הזו התקציבים המשמעותיים שהסתובבו בשוק, והשנה, לראשונה מזה שנים על גבי שנים, תקציבים הסתובבו גם הסתובבו.

מתברר כי חלק ניכר מהם מצא בית במשרדי פרסום שגודלם מכונה בינוניים או בינוניים-קטנים: גליקמן-נטלר-סמסונוב גרף כמעט כל תקציב אטרקטיבי שהסתובב, וברוקנר-נטע-יער ממשיך שנה אחרי שנה בעקביות ובנחישות לגדול ולקחת תקציבים אטרקטיביים: יריית הפתיחה הייתה קרליין ודוד לובינסקי - הפרס הגדול בדמותה של פרטנר הגיע אחר-כך.

גם אם יש מי שיטען כי גליקמן או ברוקנר גדלים על חשבון קשרים כאלה ואחרים, עדיין זה משקף מדיניות של תחילת שינוי בשוק.

אבל הסיפור יותר מורכב מזה: הוא מצוי ברבדים הסמויים מהעין, באלה שמשקפים את ההרגשה שבין רוב המגה משרדים אין באמת בידול אמיתי, בתחושה שמחלחלת גם למשרדים שאינם נמנים על החמישייה שיש ואקום, שנוצרת הזדמנות.

ההיחלשות של שלמור-אבנון-עמיחי, שמסתמנת כיותר ממשבר נקודתי, הספקולציות שמופרחות בשוק לגבי הישארותו של אילן שילוח במקאן והעתיד של המשרד ביום שאחרי, הפער שבין הקפיצה המקצועית שעשו באומן לבין ההצלחה שלהם בינתיים לתרגם זאת לתקציבים חדשים, ההיחלשות היחסית של משרדים כמו גלר-נסיס שנחשבו בעבר כבעלי פוטנציאל להפוך לשחקן גדול, המכות האחרונות שספג זרמון-גולדמן - כל אלה מנצנצים ומדרבנים את השחקנים הקטנים יותר. והם מפשילים שרוולים, מנסים כל אחד בדרכו - חלק קונים ומתמזגים כי גם הם מבינים שגודל הוא כוח. אחרים מוכנים לקחת תקציבים בכל מחיר.

אבל משם לא יבוא הפתרון. כדי שהמגמה תהפוך לתהליך אמיתי נדרשים מהלכים עמוקים יותר מקוסמטיקה של גודל. המשרדים הקטנים היחידים שהצליחו לגדול באמת ולאורך הזמן הם אלה שעשו שינוי אמיתי בתוכם. כאלה שלא רק גדלו ביפעת אלא גם גדלו בערך המוסף שלהם.

בברוקנר-נטע היה זה עופר יער שהצטרף, הפשיל שרוולים ונתן את הנופך הקריאטיבי הנוסף. בגליקמן עשו את זה יגאל שמיר וגיל סמסונוב שעברו להוביל את המשרד ויצרו שינוי אמיתי. נתפס, גלוי לעין.

הטבלה לא משקרת. לראשונה זה שנים, קיים בשוק פוטנציאל לשינוי. אבל גם לפוטנציאל יש תאריך תפוגה, ואם לא יקרה שינוי אמיתי בתוך חלק מהמשרדים עצמם, יאבד הפוטנציאל של הפוטנציאל, ושוב יישאר שוק עם 2 או 3 מגה-משרדים - אז אולי פשוט יקראו להם בשמות אחרים.

דירוג משרדי פרסום

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.