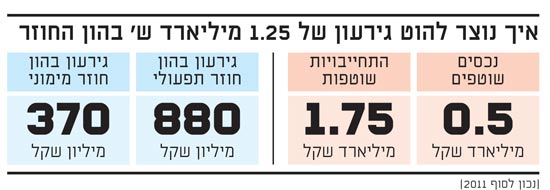

הנכסים השוטפים של הוט בסוף 2011 הסתכמו בחצי מיליארד שקל, בעוד ההתחייבויות השוטפות באותו מועד עמדו על 1.75 מיליארד שקל. הנכסים השוטפים אמורים להתממש למזומן בטווח השנה הקרובה, כלומר אותם חצי מיליארד שקל יהפכו למזומנים בטווח של עד שנה, ומנגד ההתחייבויות השוטפות הן תשלומים בטווח של השנה הקרובה, כלומר 1.75 מיליארד שקל שאמורים לצאת מקופת החברה.

מכאן, שלכאורה בשנה הקרובה להוט יש תשלומים העולים על התקבולים שלה, כפי שמשתקפים בנכסים השוטפים ובהתחייבויות השוטפות. אבל בפועל ההתייחסות למאזן בלבד היא מוטעית.

אמנם הנכסים השוטפים וההתחייבויות השוטפות הם נתונים קריטיים בבדיקת נזילות של פירמה ובדיקת יכולתה לפרוע התחייבויות, אבל לפירמות יש גם תפעול שוטף, הכנסות, תקבולים, ומנגד גם הוצאות ותשלומים שוטפים.

יכול להיות שהן מתחילות את השנה בנכסים שוטפים נמוכים מהתחייבויות, אבל זה עדיין לא אומר שלא יצליחו לגלגל את ההתחייבויות או לסגור את החור הזה תודות לתזרימים מפעילות.

הוט, מסתבר, כבר שנים חיה עם חור כזה; בסוף 2011 הפער בין הנכסים השוטפים להתחייבויות השוטפות ("לטובת" ההתחייבויות) הסתכם ב-1.25 מיליארד שקל (נכסים בסך חצי מיליארד והתחייבויות של 1.75 מיליארד), ב-2010 היה הפער כ-1 מיליארד שקל וב-2009 הסתכם ב-1.7 מיליארד שקל.

הוט מגלגלת התחייבויות שוטפות מתקופה לתקופה, כשבמקביל היא מייצרת מזומנים מפעילות שוטפת. אלו אמורים תיאורטית להוריד את ההפרש שנוצר, לסגור את הפער בין הנכסים להתחייבויות, אבל בפועל הוט משתמשת במזומנים להשקעה.

לא חייבים לסגור את החור

לפער הזה בין הנכסים השוטפים להתחייבויות השוטפות קוראים "הון חוזר", ובמקרה שהוא שלילי, מדובר על גירעון בהון החוזר. זהו אחד מיחסי הנזילות החשובים ביותר, מכיוון שהוא מספק אינדיקציה למצב החברה בעוד שנה, במידה שבפעילות השוטפת שלה היא לא מייצרת ולא שורפת מזומנים.

אם לצורך הדגמה נניח שהוט לא מייצרת מזומנים (בפועל זה לא כך), ונניח שהיא גם לא משקיעה בציוד ואין לה תשלומים בגין רכישת רכוש קבוע וציוד, אזי בהינתן המאזן לסוף 2011 יש לה כאמור גירעון בהון החוזר של 1.25 מיליארד שקל, שמשמעותו עודף תשלומים על תקבולים בסכום זה.

באין תזרים שסוגר את הפער, הדרך לחיות עם החור הזה היא לגלגל את ההתחייבויות השוטפות שמורכבות מיתרת ספקים, זכאים שונים (לרבות עובדים) ואשראי בנקאי לזמן קצר.

אבל, באין תזרים שוטף זה ממש לא טריוויאלי לגלגל את ההתחייבויות. איזה בנק יספק מימון קצר לחברה ויגלגל את האשראי משנה לשנה (יאריך את תקופת ההחזר בכל פעם), כשהוא לא משוכנע ביכולתה לייצר מזומנים ולהחזיר את החוב? במילים אחרות, הוט יכולה לחיות עם החור הזה, בעיקר בגלל שהיא מייצרת מזומנים שוטפים.

אמנם, בשנים האחרונות המזומנים הללו שימשו בעיקר לרכישת רכוש קבוע והשקעה בחברת מירס, ופחות להקטנת הגירעון בהון, אבל המלווים לה יודעים שהיא יודעת לייצר כסף ולהחזיר חובות.

והם כמובן לא מסתפקים בידיעה הזו, ומתנים את האשראי (לזמן קצר וארוך) באמות מידה פיננסית - התניות שקשורות בעיקר ליחסי כיסוי חוב שונים ולהון העצמי של החברה, אשר אם לא תעמוד בהן המלווים עשויים לדרוש פירעון מיידי של ההלוואות.

הגירעון בהון החוזר בהוט מגיע למעשה משני מקורות - תפעולי ומימוני. בנכסים ובהתחייבויות השוטפים יש סעיפים משני הסוגים האלו: תפעוליים, לרבות לקוחות, מלאי וספקים; וסעיפים שקשורים למימון הפירמה, בהם מזומנים, אשראי מהבנקים לטווח קצר וחלויות אג"ח שוטפות (פירעון בשנה הקרובה).

בפועל, ניתן להקביל נכסים שוטפים תפעוליים להתחייבויות שוטפות תפעוליות (לקוחות, מלאי, ספקים), וכן את אלו הקשורים למימון (מזומנים, אשראי בנקאי, חלויות אג"ח), ואז מקבלים מעין שני יחסים של הון חוזר (או גירעון בו). במקרה של הוט מקבלים גירעון מימוני בהון החוזר בסך כ-370 מיליון שקל, וגירעון תפעולי של 880 מיליון שקל.

גלגול נאות

ההפרדה הזו עוזרת להבין את הדחיפות של החברה לפרוע את הגירעון בהון. אם מדובר בתפעולי, כלל לא בטוח שאי אפשר לגלגל אותו קדימה; ההיפך - לרוב הוא מתגלגל משנה לשנה (לא באותם היקפים, תלוי בשינויים בפעילות הפירמה).

אם נניח לצורך המחשה שהחברה לא משנה את היקפי הפעילות ולא את מדיניות האשראי ללקוחות (תנאיו לא משתנים), ומנגד תנאי האשראי שהיא מקבלת מספקים לא משתנים, אזי אין דרישה בכלל לפרוע את הגירעון בהון החוזר התפעולי. זה פשוט גלגול של יתרת לקוחות, ספקים ומלאי.

במילים פשוטות, במצב עסקים נורמלי לא צפוי שנדרש להקטין או להחזיר את הגירעון בהון החוזר. הוט לצורך העניין יכולה לחיות עם גירעון בהון החוזר התפעולי בסך 880 מיליון שקל עוד תקופה ארוכה.

אגב, הון זה נובע מכך שיתרת הלקוחות - 380 מיליון שקל, נמוכה משמעותית מיתרת הספקים - 800 מיליון שקל.

גם נתון זה מפתיע על פניו. אחרי הכול, היינו מצפים ליתרת לקוחות גדולה ביחס לספקים, בדומה לכך שההכנסות בסעיף הלקוחות עולות על ההוצאות שמתבטאות גם בסעיף הספקים. אבל, זה נכון רק אם הלקוחות משלמים באותם תנאי אשראי של הספקים. אם הלקוחות משלמים מהר (וזה מה שקורה בהוט) והספקים באשראי מעין רגיל, אז חוב הלקוחות יהיה נמוך מההתחייבות לספקים.

הוט נהנית מכך שהצרכנים משלמים לה מהר, והיא משלמת לספקים באשראי רגיל. היא למעשה מקבלת מימון שוטף מהספקים, שנכנס לגירעון בהון החוזר, אבל הוא לא אמור להיפסק, ולכן הגירעון בהון החוזר התפעולי בכלל הוא לא כזה שהחברה נדרשת לסגור בקרוב.

הגירעון בהון החוזר המימוני הוא כבר עניין אחר. פה זה כבר תלוי בבנקים המממנים, בביטחונות שלהם, בהתניות הפיננסיות. במקרה של הוט, בהינתן שלחברה מסגרות אשראי גבוהות לא מנוצלות, לא צפוי שהיא לא תוכל לגלגל את האשראי הזה.

כך, בהינתן התזרים השוטף, הגירעון בהון החוזר התפעולי שלא צפוי להיפרע, ומסגרות האשראי של החברה - נראה שבינתיים הגירעון של 1.25 מיליארד שקל לא מהווה סיכון לחברה.

22

הכותב הוא מרצה לחשבונאות וניתוח דוחות כספיים. בכל מקרה, אין לראות בכתבות אלה משום עצה ו/או המלצה לרכישה או למכירה של ני"ע. כל הפועל בהסתמך על המאמר ו/או על תוכנו, אחראי באופן בלעדי לכל נזק ו/או הפסד שייגרם לו

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.