המשקיעים והבנקאים חזרו השבוע למשרדיהם מפגרת תחילת השנה האזרחית ולפניהם שטף עונתי של תחזיות לשווקים. בלט בתחזיות הללו מוטיב מרכזי אחד: החשש מעלויות גבוהות יותר של הכסף בעקבות תחילתה של נסיגת הבנקים המרכזיים מן התמריצים החריגים מאוד שהם העניקו למשקים שלהם בשנתיים האחרונות.

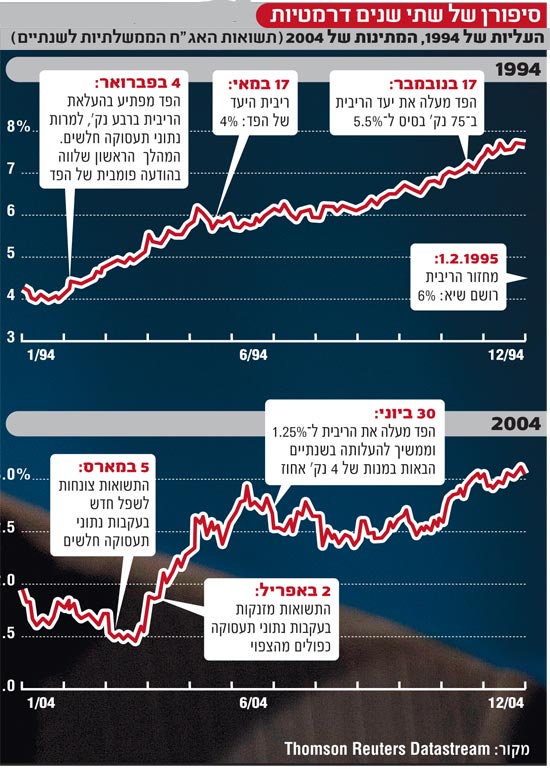

בתחזיות ניכרת חזרה לשנתיים מסוימות מאוד - 1994 ו-2004 - כדי לקבל מושג על מה שצפוי בשווקים. ב-1994 זינקו תשואות אג"ח האוצר אחרי שהפדרל ריזרב החליט להעלות את הריבית, בפברואר אותה שנה, והפתיע את המשקיעים. הצעד הזה היה הראשון בסדרה של העלאות ריבית. בסוף השנה, אחרי שפל של 4%, עלו תשואות אג"ח האוצר לשנתיים ב-7.7%.

ב-2004, השנה האחרונה שבה צפו המשקיעים מעבר ממדיניות מקילה לפיקוח מוניטרי הדוק, נתונים מקרו-כלכליים חזקים הקפיצו את תשואות האג"ח בחודשים שלפני העלאת הריבית הראשונה, אך התשואות התמתנו ברגע שה'פד' החל בסדרה של העלאות ריבית קטנות וצפויות מאוד, של 0.25%, שנמשכה לאורך השנתיים הבאות.

הפעם, מוטל על כף המאזניים דבר גדול בהרבה. אם הבנקים המרכזיים יסגרו מהר מדי את הברז המוניטרי, המשקים יהיו נתונים בסכנת מיתון מחודש, ואילו סגירה איטית מדי עלולה להוביל לבסוף לאינפלציה. איתות לא נכון או מדיניות שגויה בפועל של בנק מרכזי, או פירוש לא נכון של מהלכי הבנקים המרכזיים על ידי השווקים, עלולים להזניק את התשואות לגובה ולהפיל את המניות.

5 מומחים לפיננסים מנסים להפיק את הלקחים ולחזות את הצפוי בשוק בשנה הקרובה.

אסטרטג ריבית - צפוי גל של הנפקות אג"ח

מבחינת משקיעים וסוחרים פעילים, אי-ודאות היא גם הזדמנות לעבור בין שווקים שונים, כלומר להתרחק מסוגי נכסים רבים שעלו כהוגן בשנה שעברה.

"המעבר הזה יהיה המקור העיקרי להכנסות ב-2010", אומר ג'ים קארון, אסטרטג הריבית העולמי של מורגן סטנלי. "אנו צופים שהנסיגה מהתמריצים תתרחש בצורה לא אחידה בעולם, והדבר יביא לתנודות לא שוות ולא מתואמות בשערי הריבית. הסיכון טמון בקצב שבו הנסיגה תתרחש".

עוד אומר קארון כי הציפייה להידוק מוניטרי צפויה להניב מעין גל של הנפקות אג"ח בחודשים הקרובים, מאחר שמנהלי הכספים בחברות ובממשל ישתדלו "לנעול" את מחירי הכסף הנמוכים ביותר. באופן מסורתי, הנפקות הבנקים גדולות במיוחד בחודשי ינואר, ולאור הנטייה שלהם להנפקות חובות לטווח קצר, ההיצע של האג"ח הקצרות יעלה בהרבה השנה.

אסטרטג מניות - ביטול הנזילות יחליש השוק

המניות נוטות לרדת כאשר השווקים נערכים להעלאות ריבית, אומר טאון דראיסמה, אסטרטג המניות של מורגן סטנלי. "יש תמיד סוג כזה או אחר של תיקון בשוק המניות בתחילתו של תהליך הידוק אחרי מיתון בארה"ב", הוא אומר ומוסיף כי הנסיגה הממוצעת של מניות באירופה בנסיבות כאלה היא 13% בשישה חודשים.

הנסיגה מתחילה בדרך כלל בעקבות העלאת הריבית הראשונה, אך היא יכולה להתחיל גם עוד קודם לכן.

"הפעם, אנחנו צופים שתקופת החולשה בשוק תתחיל פחות או יותר בתחילת השנה החדשה, לאחר שהבנקים המרכזיים יבטלו את מסגרות הנזילות המיוחדות שלהם, ולא כאשר הפד יתחיל בפועל להעלות ריבית במחצית השנייה של השנה", הוא אומר.

מומחה לאג"ח - הפד לא יעלה את הריבית

פול מק'קאלי מקרן האג"ח הגדולה פימקו אינו צופה שהפד יעלה את הריבית השנה, אך מזהיר שנוסח ההודעות של הבנק המרכזי צפוי להשתנות.

"יש אי-ודאות אמיתית באשר למידת המהירות והעוצמה של תהליך ההידוק", הוא אומר. "לפי תחושת הבטן שלנו, ברגע שהפד ישנה מילה אחת בהודעתו, יהיה לא נעים, מפני שלשווקים יש מעט מאוד סבלנות והרבה מאוד דמיון".

מנהל השקעות - התיקון בשוק עשוי להיות מינורי

ב-1994 סיים מדד 500 S&P את השנה בירידה של 1.5%, לאחר שאיבד 4.6% בששת החודשים שחלפו מאז העלאת הריבית הראשונה של הפד. ב-2004, כשהשווקים היו רגועים יותר, ירד המדד בפחות מ-1% בששת החודשים שאחרי העלאת הריבית הראשונה, ובסיכום השנה אף עלה ב-9.2%. מדיניות ההידוק של הפד נתפסה אז כהצבעת אמון בכלכלה. אם גם הפעם תיתפס כך, התיקון בשוק המניות עשוי להיות מינורי.

"המשקיעים רוצים שהפד יבטל את מסגרות הנזילות שלו עם התייצבות הכלכלה", אומר ג'ין פולסן, מנהל ההשקעות הראשי בוולס קפיטל מנג'מנט. "צעד כזה פירושו שאנחנו חוזרים לשגרה". אך גורמים נוספים עלולים לפגוע באווירה החיובית בשוק המניות, וביניהם גל הנפקות האג"ח הממשלתיות הצפוי, הרי הממשלות יצטרכו לשלם על סיוע החירום שלהן.

מנהל יחידת מחקר - המפתח טמון בפיזור סיכונים

מוטיב מרכזי נוסף הוא החששות מחובות ריבוניים. משברי החובות של דובאי ויוון, שעלולים לגלוש למדינות נוספות במרחב האירו, העמיקו את החששות מסיכונים.

ההבחנה בין שווקים עשויה להימשך, בין היתר בעקבות הלקחים שנלמדו מן הבועה שקדמה למשבר - אז שווקים רבים עלו במקביל, ללא קשר לסיכונים השונים שהיו טמונים בהם.

"מחנק האשראי הוא חיובי כי הוא יזרז שינויים בתפיסה של שווקים מתעוררים ובתפיסת הסיכון", אומר ג'רום בות, מנהל יחידת המחקר של אשמור אינווסטמנט מנג'מנט. מבחינתו, פיזור הסיכונים הוא המפתח להשקעה.

"צריך לחשוב על תרחישים שונים, ולהשיג ביטוח מפני התרחיש הגרוע ביותר, גם אם הוא לא בעל הסיכויים הגבוהים ביותר. הסיכון קיים בכל מקום, לא רק בשווקים המתעוררים, וגם הם שונים זה מזה", הוא אומר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.