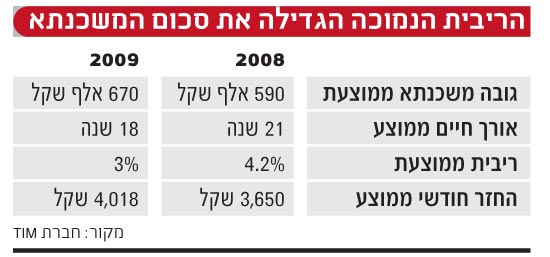

העלייה במחירי הדירות בישראל מאלצת את הישראלי הממוצע ללוות יותר כסף. גובה המשכנתא הממוצעת שנטלו הישראלים בשנת 2009 עמד על 670 אלף שקל, זינוק של 13.5% בהשוואה לשנת 2008, בה סכום המשכנתא הממוצע עמד על 590 אלף שקל בלבד. כך עולה מבדיקה שערכה חברת TIM לייעוץ משכנתאות ופיננסים עבור "גלובס".

עוד עולה מהנתונים, כי אורך החיים הממוצע של המשכנתא התקצר ל-18 שנה במשכנתאות שניטלו בשנת 2009, בהשוואה ל-21 שנה בממוצע במשכנתאות שניטלו בשנת 2008. הריבית הממוצעת על המשכנתא ירדה מ-4.2% בשנת 2008 ל-3% בלבד ב-2009. עם זאת, משום שגובה המשכנתא עלה ואורך החיים שלה התקצר, ההחזר החודשי הממוצע הסתכם ב-4,018 בשנת 2009, לעומת 3,650 בשנת 2008 - זינוק של 10%.

לדברי איל ליבוביץ, מנכ"ל משותף ב-TIM, על מנת שזוג יעמוד בהחזר החודשי לאורך כל חיי המשכנתא, עליו להרוויח פי ארבעה מגובה ההחזר. "זוג צעיר שקונה כיום דירה נדרש להכנסה חודשית משותפת בגובה 16 אלף שקל, אבל ההכנסה הממוצעת למשק בית כיום מסתכמת בכ-12.5 אלף שקל, כך שעל פניו רוב נוטלי המשכנתאות נמצאים בקבוצת סיכון", אומר ליבוביץ. "הבנקים נוטים לאשר ללווים לקחת הלוואה באופן שחורג מהמודל הרצוי, בהסתכמכם על הפוטנציאל העתידי של הלווים".

במימון של עד 70% משווי הנכס שנרכש, ולאור העובדה שזוג נדרש להכנסה משותפת בגובה 16 אלף שקל, "הרי שעל מנת לעמוד בייעדי ההחזר החודשי האופטימאלי, הם יכולים להרשות לעצמם לרכוש דירה בשווי מרבי של 950 אלף שקל ולהזרים הון ראשוני בגובה 300 אלף שקל, אולם רק 22% מנוטלי המשכנתאות יכולים להרשות לעצמם להזרים הון ראשוני בגובה זה, וכן באזורי הביקוש נדיר למצוא דירות במחירים אלה". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.