מי שעוקב אחר ההתרחשויות בשוק המט"ח המקומי בתקופה הנוכחית, שואל את עצמו כיצד ייתכן שבמשך חודש ימים התחזק הדולר משמעותית כנגד רוב מטבעות העולם(למעשה רק הפזו הפיליפיני התחזק משמעותית כנגד הדולר, בניגוד למגמה) ולמרות זאת השקל נסחר כנגד המטבע האמריקאי כמעט ללא שינוי.

לא מפתיע שכשמגיע תיקון קל במגמה העולמית, התרסקות המטבעות ובראשן הדולר כנגד השקל, אינה מאחרת לבוא.

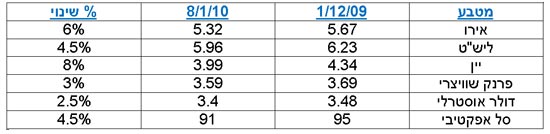

הנה טבלא הממחישה את המגמה:

מאזן כוחות הביקוש וההיצע למטבע בישראל נוטה כיום בבירור לצד ההיצע, וזאת מכמה סיבות:

- החשבון השוטף - עודף שאומנם הצטמצם כנראה ברבעון האחרון אולם ישראל עדיין נהנית מעודף ייצוא על פני ייבוא. הוסיפו לכך את העובדה שחלק מהיצואנים מגנים על הכנסותיהם העתידיות ויוצרים בשל כך היצע מטבע נוסף, זאת לעומת יבואנים שבודדים מהם אם בכלל בוחרים להגן על עצמם מפני פיחות השקל.

- השקעות בבורסה - אמנם זרם ההשקעות של גופים ישראליים בבורסות חו"ל היה ב 2009 גבוה משמעותית מהשקעות הזרים בבורסה הישראלית, אולם אני מניח שזה לא השפיע על עודף ההיצע משום שרבים מהגופים המקומיים שהשקיעו בחו"ל נטרלו את החשיפה למט"ח באמצעות עסקות פורוורד ובכך קיזזו למעשה את הביקוש למט"ח לצורך השקעתם. סביר להניח שהזרים שהשקיעו בבורסה שלנו לא פעלו לנטרול חשיפת המטבע.

- הציבור המקומי - כמעט ואינו משקיע במט"ח ורובו אף אינו מתייחס להמלצות פיזור סטנדרטיות בתיק הסולידי, זאת בעיקר בשל חוסר האמון בהתנהלות בנק ישראל והצהרותיו.

- מימון במט"ח - אופנה שהפכה לדרך קבע תוך התעלמות מוחלטת מסיכון. קבלנים וגופים אחרים שאין להם כל חשיפה במט"ח ממשיכים ליטול הלוואות במט"ח ויוצרים עקב כך היצע נוסף.

- חדרי מסחר בבנקים - הבנקים אינם עוסקים רק בתיווך. לכל מנהל מסחר בבנק יש מרחב תמרון עצמאי שהופך אותו לשחקן יום לכל דבר ועניין. עובדתית דילרים הם SHORT בתפיסתם ובדרך כלל יתחילו את היום במכירות דולרים.

- הספקולנטים - מקור ההיצע העיקרי. מהווים היום כ-65% מהמסחר (זרים+מקומיים). בימים אלו מופגנת חזית אחידה בקרב רב השחקנים בכיוון התחזקות השקל. הם נהנים היום מהגאות בבורסה, מרווחי ארביטראג' כתוצאה מעסקות סוואפ (פערי הנקודות בחדרי העסקות אינם משקפים את פערי הריבית בדולר-שקל, תוצר לוואי של "ייבוש" השוק מדולרים ע"י בנק ישראל) ומהפרש ריביות, אם כי ה-CARRY TRADE שחוזר לאופנה לא ממש בא כאן לידי ביטוי. לעומת 8.75% בברזיל, 8% ברוסיה,7% בדרום אפריקה, 6.5% בתורכיה ו-4% באוסטרליה, 1.25% זה בסיס די רעוע ל CARRY TRADE.

במצב הזה לספקולנטים קל מאד להתמודד עם גל התחזקות הדולר בעולם בחודש דצמבר. שערי המטבעות המרכיבים את סל המטבעות במסחר המקומי נקבעים הן כתוצאה מהמסחר הצולב בין המטבעות בעולם והן כתוצאה מביקוש והיצע למטבע המקומי.

אם נניח מצב היפותטי שבו לא היה מסחר בשוק המקומי הרי שהתחזקות הדולר בעולם הייתה באה לידי ביטוי גם אצלנו ע"פ משקלו בסל. אולם במצב הביקוש וההיצע כפי שתיארתי לעיל, קל לספקולנטים לעקר התחזקות זו כל עוד אין ביקוש מקומי משמעותי למט"ח כפי שקורה אצלנו.

הם מציבים OFFER (נכונות למכור מטבע-דולר במקרה זה) בשער יחסית קבוע ויצליחו לספק את כל הביקוש מבלי שהדולר יתחזק יתר על המידה. בחודש דצמבר זה היה קל יותר בשל צמצום מחזורי המסחר לקראת סוף השנה.

בימים שבהם הופיעו ביקושים והדולר התחזק, דאגו השחקנים להופיע בשעות הערב ובהיקף פעילות נמוך החזירו לשקל את עוצמתו. כך ניצלו הספקולנטים את המצב עד תום ולהערכתי נאלצו למכור במהלך כל החודש כ-1-1.5 מיליארד דולר בלבד על מנת לעצור את הפיחות (רק לצורך השוואה, סכום דומה נמכר בשבוע הראשון של חודש ינואר, תוך ניצול המגמה בעולם).

צמד הגרפים ממחיש זאת.

בגרף האירו-דולר (משמאל) נראית התחזקות הדולר, החל מ-3 ועד 23 בדצמבר. בגרף הדולר שקל (מימין) מוצגת יציבות השקל. המימוש הקל בעולם, נתן את האות למכירת דולרים מאסיבית בארץ, וגרר כמעט באופן מיידי, התחזקות משמעותית בשקל.

הדילמה העומדת בפני בנק ישראל והאוצר ברורה. כפי שטענתי בשבוע שעבר, על מתכונת ההתערבות הנוכחית אבד הכלח. אם רוצים להתמודד עם האיום צריך לשנות חשיבה ודרכי פעולה.

בלי זה על מקבלי ההחלטות להכיר בעובדה שהם מהמרים בגדול על המשך ההתאוששות והצמיחה המרשימה עליה מיהרו להכריז. עליהם להבין כי אין גבול לתיאבון הספקולנטים וללא אירוע חיצוני שיביא לשינוי כללי המשחק 3.6 שקלים לדולר זו רק תחנה. כשנתקרב אליה נשמע את חברינו בברקליס ומורגן מסבירים מדוע השקל יתחזק והדולר יתדרדר לשער ל-3.4 שקלים ומשם ל-3.2. בסרט הזה כבר היינו.

- יוסי פרנק, יועץ פיננסי ומנכ"ל אנרג'י פייננס Rika40@012.net.il

אשמח להמשיך את הדיון עמכם במשך כל השבוע.בטור דעות תחת הכותרת "המדוברות ביותר" תוכלו בדרך כלל להמשיך לתקשר עימי.

- החומר הכלול בסקירה זו ואפשרויות הפעולה המתוארות בה מובאים לצורך מידע כללי בלבד ואין לראות בהם משום המלצה ו/או ייעוץ לגבי כדאיות ההשקעה במניות/מט"ח ו/או מכשירים פיננסיים נשוא סקירה זו בפרט או בתחום הנגזרים בכלל. סקירה זו אינה מהווה תחליף לייעוץ ספציפי המתחשב בנתונים ובצרכים המיוחדים של כל אדם וכל העושה בה שימוש עושה זאת על דעתו ועל אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.