יום שישי היה יום המסחר האחרון בחודש מאי בבורסות ארה"ב.

מדד דאו ג'ונס השלים ירידה חודשית של 8% - הירידה החדה ביותר לחודש מאי מזה 70 שנה. מדד VIX ירד אומנם מרמות השיא שלו אולם רמתו היחסית עדיין גבוהה והוא משקף נאמנה את רגשות הפעילים ואת מצב השוק המאני-דיפרסי עם נטייה קלה לכיוון הדיפרסיה.

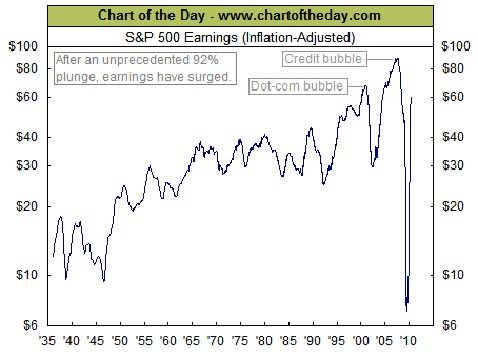

יותר ויותר כלכלנים ואנליסטים מעיזים היום להצטרף לדעתו של רוביני שלפיה 2010 היא שנה אבודה. הדעות חלוקות בין דשדוש במקרה הטוב לבין ירידות חדות בנוסח משבר הסאב פריים ממנו ניסה העולם הפיננסי להתאושש. הגרף המצורף ממחיש לדעתי באופן יוצא מן הכלל את האווירה ואת הסכנה הגדולה. הוא מציג את הכנסותיהן (בנטרול אינפלציה) של החברות הנסחרות במדד S&P500.

יוסי פרנק בורסה

ניתן כאן לצפות בירידה החדה בהכנסות (92%) מהשיא ברבעון השלישי 2007 ועד לשפל ברבעון ראשון 2009. משם נרשם זינוק בשיעור 700% ולמעשה אנו שוב קרובים לנקודות השיא המאפיינות את שתי הבועות של העשור האחרון- בועת הדוט קום ובועת הסאב פריים.

האם נקודה זו סימלה שיא נוסף שלאחריו צפוי לנו מדרון תלול פחות או יותר ובקרוב היא תזכה לכינוי משלה (בועת הויאגרה הפיננסית?). האם חוזרים לתחזית W המפורסמת? האם מדובר בסתם תיקון אלים לאחר שהשווקים עלו בראלי חסר תקדים בלי שנעצרו לנשום? עם יד על הלב - מה זה משנה איך יקראו לזה.

שרשרת האירועים ברחבי העולם בחודש האחרון רק מחזקים את דעתי - השווקים הגיעו לשיא מהר מדי, מוקדם מדי. אין ולא הייתה הצדקה כלכלית למחירים שהגיעו אליהם לפני כחודש, לא בארה"ב, בוודאי שלא באירופה ואם בישראל היו נתונים שהצדיקו חלקית את גל העליות, הרי ברור לכל בר דעת שמה שקורה בעולם לא יפסח עלינו ולראיה שינויי ההערכות הן לגבי שיעור הצמיחה הצפוי בישראל לשנת 2010, הן לגבי שיעור הריבית והן לגבי האינפלציה הצפויה.

סיכום קצר של האיומים העומדים בפני הכלכלה העולמית יבהיר מדוע אני סבור שהמשך התיקון לפנינו גם אם תהיה רגיעה בימים הקרובים:

א. ארה"ב- לצד נתונים טובים המעידים על יציאה הדרגתית מהמשבר מופיעים כל העת נתונים מדאיגים בהם לא חל כל שיפור. אבטלה ללא שינוי משמעותי, נדל"ן בעייתי ובנקים שממשיכים להיסגר בקצב של מסעדות. החשש הוא שמקורם של רבים מהנתונים הטובים הינו בהזרמות הממשל וברגע שייפסקו עלולה להתגלות תמונה עגומה.

ב. גוש האירו - המשך הורדות דירוג, בעיות חברתיות קשות שגורמות תכניות הצנע והכרה בעובדה שתכניות החילוץ שגובשו לא יפתרו את הבעיות הקשות מהן סובל הגוש. גרמניה לבדה לא תחזיק את צרות הגוש על כתפיה הרחבות לאורך זמן. הניתוח הכואב לו יידרש הגוש,במידה ויצליח ואני כן מאמין שיצליח,יצריך בטווח הקצר ואולי אף הבינוני הקרבת קורבן בעיקר בתחום האבטלה והצמיחה.

ג. סין - המלחמה בבועות הסיניות תובעת כבר קורבנות וזה בא לידי ביטוי בבורסה המקומית. עצירת דהירתו של הקטר הסיני לבטח לא תסייע לניסיונות ההתאוששות של הכלכלה העולמית.

ד. קוריאה - כאילו לא די בכל הצרות גוברת המתיחות בחצי האי לרמות שלא ראינו מזה שנים. כולנו עוקבים בדאגה אחר כל מה שקורה שם בתקווה שהמשבר לא יתפתח. מוקד הצמיחה העולמית הוא דרום מזרח אסיה והתפתחות משברית בקוריאה תפגע קשות בצמיחת כל מדינות האזור.אין כמעט כלכלה שלא תיפגע מכך.

ה. ישראל - הגענו למשבר במצב טוב יחסית ועל כן יצאנו ממנו מהר יותר.למרות זאת חשיפתנו המשמעותית לכל מה שקורה בכלכלה העולמית מציבה לא מעט איומים.השילוב המאיים של סל מטבעות בשפל יחד עם סכנת מיתון מתמשך באירופה כבר בא לידי ביטוי בפגיעה בייצוא, באבטלה (35000 מפוטרים במגזר הפרטי מתחילת השנה ) וכפועל יוצא גם בצמיחה.

לא מעט טכנאים מזהים לאחרונה סימנים לכניסה לשלב קריסה בבורסה. אני לא חושב שהנתונים הפונדמנטליים מצדיקים קריסה כזאת בשלב זה, אולם המשך תיקון בהחלט כן.

-

יוסי פרנק- יועץ פיננסי ומנכ"ל אנרג'י פייננס

-

-

אשמח להמשיך את הדיון עמכם במשך כל השבוע.בטור דעות תחת הכותרת "המדוברות ביותר" תוכלו בדרך כלל להמשיך לתקשר עימי

-

החומר הכלול בסקירה זו ואפשרויות הפעולה המתוארות בה מובאים לצורך מידע כללי בלבד ואין לראות בהם משום המלצה ו/או ייעוץ לגבי כדאיות ההשקעה במניות/מט"ח ו/או מכשירים פיננסיים נשוא סקירה זו בפרט או בתחום הנגזרים בכלל. סקירה זו אינה מהווה תחליף לייעוץ ספציפי המתחשב בנתונים ובצרכים המיוחדים של כל אדם וכל העושה בה שימוש עושה זאת על דעתו ועל אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.