רק לפני שנתיים וחצי הייתה קבוצת אלקו בשיא עוצמתה. האחים דניאל ומיכאל (מייקי) זלקינד, שירשו כמה שנים קודם את השליטה בחברת ההחזקות מידי אביהם, גרשון זלקינד המנוח, הובילו אותה למסע רכישות במגוון תחומי עסקים.

● ניתוח | האם מנורה יכולה לעשות בישרכארט את מה שהאחים אמיר עשו בשופרסל?

● קבוצת חג'ג' הפחיתה את ההשקעה במלונות סלינה ועשויה לקחת לידיה את ניהולם

שמה של אלקו עלה חדשות לבקרים כמתמודדת פוטנציאלית על כל עסקה גדולה כמעט על הפרק, מה שהקנה לה את הכינוי "פקמן". הרכישות שביצעה הפכו את הקבוצה לאחת המעסיקות הגדולות במשק (מעל 23 אלף עובדים בעסקים שבשליטתה) ולבעלת מחזור מכירות שנתי של כ־20 מיליארד שקל.

המשקיעים בתל אביב הריעו לאגרסיביות שהפגינה חברת ההחזקות בתקופת הריבית האפסית, והזניקו את מניית אלקו לשווי ששיקף שיא של כמעט 8 מיליארד שקל.

אלא שהתיאבון הגדול של הזלקינדים לרכישות, הוא גם זה שהוביל בדיעבד לצלילה. מספר מהלכי השקעה גדולים בהיקף של מאות מיליוני שקלים נחלו כישלון עד כה. מניית החברה ירדה בכ־60% מהשיא לשווי שוק של כ־3 מיליארד שקל בלבד כיום והקבוצה חזרה לרמות השפל של פרוץ הקורונה ב־2020.

מניות ההחזקות צנחו

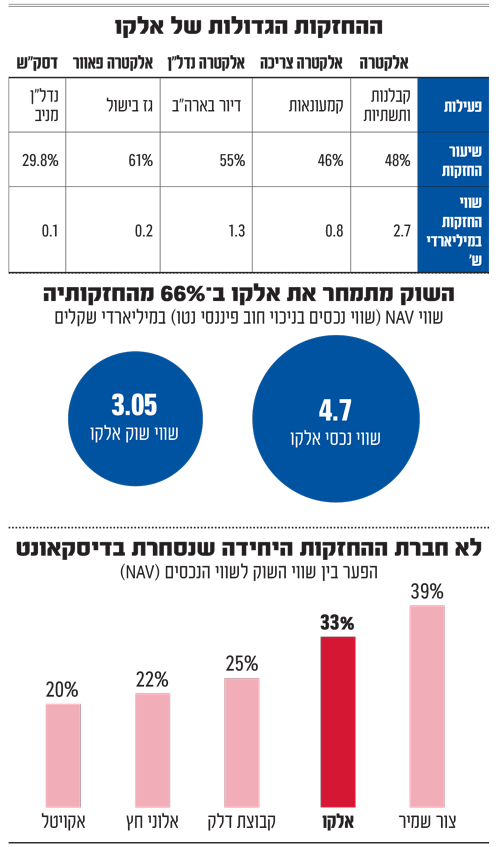

מניות החברות העיקריות בהן מחזיקה אלקו צנחו אף הן בחדות מאז תקופת הגאות ב־2022. כך מניית אלקטרה צריכה (רשתות מזון ומוצרי חשמל) איבדה 62%; אלקטרה פאוור (לשעבר סופר גז) נחתכה ב־68%; אלקטרה נדל"ן ב־40%; דיסקונט השקעות ב־72% ואילו מניית אלקטרה, זרוע הבנייה והתשתיות של הקבוצה, ירדה בכ־35%.

מהדוחות הכספיים שפרסמה אלקו בשבוע שעבר, עולה כי החברה האם נסחרת בדיסקאונט (הנחה) עמוק על שווי החזקותיה הציבוריות והפרטיות. השווי הנכסי הנקי של אלקו (NAV - שווי החזקות בניכוי חוב פיננסי נטו) נאמד בדוחות בכ־4.7 מיליארד שקל והוא גבוה בכמעט 60% משווי השוק שלה.

מהפער הזה נגזר דיסקאונט של שליש על שווי ההחזקות, המלמד על חוסר התלהבותם של המשקיעים מהערך המוסף שמביאה עמה הקבוצה לחברות שבשליטתה. מבדיקה שערך גלובס עולה כי חברות ההחזקה השונות הנסחרות בת"א נסחרות בדיסקאונט שנע לרוב בין 20% ל־35% ביחס לשווי הנכסי הנקי שלהן. אלקו, עם כן, נסחרת בטווח העליון של הדיסקאונט.

בצד הנמוך של הסקאלה ניתן למצוא את אקוויטל של קובי מימון (אנרגיה ונדל"ן מניב) הנסחרת בדיסקאונט של 20% "בלבד", ואת אלוני חץ (נדל"ן מניב בארץ ובחו"ל ) שנסחרת בדיסקאונט של 25% על שווי נכסיה. בצד העמוק יותר של הדיסקאונט, לצד אלקו, ניתן למצוא חברות החזקה כמו קנון של עידן עופר (דיסקאונט של 32%), וצור שמיר (פיננסים ונדל"ן) שנסחרת בדיסקאונט של 39%. במקרים חריגים כמו למשל זה של חברת פריורטק, המחזיקה בשתי חברות טכנולוגיה, הדיסקאונט על שווי הנכסים אף חוצה את רף ה־40%.

קרפור בדרך לתפנית?

לאלקו יש ארבע זרועות פעילות ציבוריות דומיננטיות, שהעיקרית שבהן היא החזקתה בחברת אלקטרה (48% מהמניות) הפועלת בתחומי קבלנות ותשתיות, תחבורה ציבורית ובנייה למגורים. שווי המניות שבידי אלקו בחברה זו עומד כיום על 2.7 מיליארד שקל, והן מהוות את החלק הארי בשווי הקבוצה כולה.

בנוסף, היא שולטת באלקטרה צריכה, שמפעילה את הרשתות קרפור, מחסני חשמל, וכן מותגי ספורט ואופנה לצד פעילות היסטורית בתחום המזגנים; באלקטרה נדל"ן, שרוכשת מקבצי דיור בארה"ב באמצעות קרנות השקעה, ובאלקטרה פאוור, שמספקת גז בישול ביתי. לאלקו יש גם השקעה ישירה ב־30% ממניות חברת ההשקעות דסק"ש והחזקות ברשת בתי הקולנוע הוט סינמה ובפעילות מלונאית.

בשבוע שעבר דיווחה אלקו על תוצאותיה עם עלייה של 9.5% בהכנסות לכ־4.92 מיליארד שקל ברבעון השני, הודות לגידול בהכנסות אלקטרה, אלקטרה צריכה ואלקטרה פאוור. בשורה התחתונה נרשם צמצום בהפסדי הקבוצה, שהסתכמו בכ־54 מיליון שקל למול כ־135 מיליון שקל ברבעון המקביל אשתקד.

אחד ממוקדי ההפסדים בקבוצה היא פעילות רשת הסופרמרקטים קרפור (לשעבר יינות ביתן) הנמצאת בשליטת החברה הבת אלקטרה צריכה. במאי אשתקד השיקה הרשת, שקירטעה עוד קודם לכן, את המותג קרפור המהווה כיום את רוב סניפיה, והשקיעה בהסבת הסניפים למותג הצרפתי סכומי עתק שהצטברו להפסדים של כ־400 מיליון שקל בשנים 2022־2023.

מתחילת השנה הנוכחית נרשם שיפור בתוצאות קרפור, אך השורה התחתונה של הרשת עדיין הפסדית, בניגוד לרווחים העצומים שרשמו המתחרות באותה תקופה.

לצד קרפור, יצאה אלקטרה צריכה, תחת ניהולו של צביקה שוימר, להרפתקה נוספת בתחום המזון להבאת רשת חנויות הנוחות סבן אילבן לארץ. זו הושקה בתחילת 2023, אך כעבור שנה וחצי בלבד והפסד של כ־70 מיליון שקל, הפעילות הופסקה והסניפים שנותרו נמכרו במיליוני שקלים.

מוקד הפסדים נוסף לקבוצה היא ההחזקה בדיסקונט השקעות, שמנסה להימנע ממשבר נזילות מול מחזיקי האג"ח. בין היתר נחתמו לאחרונה עסקאות למכירת החזקותיה דסק"ש בחברת החקלאות מהדרין, בזרוע הטכנולוגיה אלרון ובקבוצת התקשרת סלקום.

אך גם אם איום המשבר הפיננסי חלף בשלב זה, ההשקעה של אלקו חברה זו הסבה לה הפסדים של מאות מיליוני שקלים. כעת מתרכזת דסק"ש בהחזקה מרכזית אחת: חברת הנדל"ן המניב גב ים.

אופטימיות זהירה

למרות הביצועים המאכזבים של המניה, שומר המשנה למנכ"ל אלקו, אבי ישראלי, על אופטימיות: "התוצאות מדגישות את ההתקדמות המשמעותית בקבוצה, חרף האתגרים המתמשכים בשוק והימשכות מלחמת 'חרבות ברזל'. אנו עדים לשיפור ניכר בתוצאות מרבית החברות הבנות".

גורמים המקורבים לקבוצת אלקו ציינו בהתייחס לדיסקאונט שבו נסחרת המניה, כי "ככל שהפעילויות של חברות החזקה מגוונות יותר, הדיסקאונט נוטה להיות עמוק יותר". אותם גורמים מגלים אופטימיות זהירה ואומרים כי "המהפך בקרפור מתחיל לשאת פירות וגם המיקוד של דסק"ש בנדל"ן מניב יבוא לידי ביטוי בהמשך". לדבריהם, האחים זלקינד השביחו את אלקו, שחילקה דיבידנדים לאורך שנים, וגם אם המניה רחוקה מהשיא, היא עדיין הניבה תשואה משמעותית לבעלי המניות תחת שליטתם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.