מי שמנסה לצלוח את כותרות העיתונים ואתרי החדשות בימים אלה מגלה שורה של איומים עולמיים, רעידות אדמה גיאופוליטיות ומלחמות מתהוות. פוטין לא מרפה מאוקראינה, סין תפלוש לטייוואן, שלא לדבר על הזירה המקומית והנפיצה שלנו. אלא שמול ההאטה הכלכלית ושלל איומים כלכליים וחברתיים, בורסות העולם פורחות. שוק המניות בדרך כלל מצביע על הסנטימנט במשק ומהווה מעין ברומטר לכלכלה. הצמיחה בתוצר מעידה על גידול בצריכת שירותים ומוצרים, כלומר שהמשק גדל ומתפתח. אולם כעת נראה שלמדדי המניות לא ממש אכפת מהעולם הקורס סביבם. השאלה היא למה המציאות מציגה תמונה אחת, והבורסה תמונה אחרת לגמרי?

● פרויקט מיוחד | יבשת במשבר, בורסות בשיא: אלו הסיבות לגאות בשוקי המניות האירופים

● ראיון | איך יכול להיות שהמניות עולות בזמן משבר? פרופ' ליאו ליידרמן נזכר בהסבר של באפט

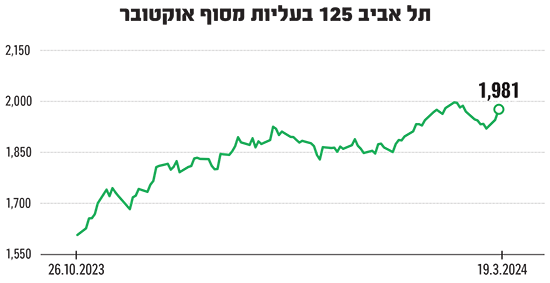

הבורסה בתל אביב ביצעה זינוק מרשים, עם עלייה של 3% במדד ת"א 125 מתחילת השנה וזינוק של כ-15% מתחילת המלחמה. המדד המרכזי רחוק כעת רק כ-5.5% משיא כל הזמנים. מדד דאקס הגרמני וקאק הצרפתי שוברים שיאים, ומדד פוטסי הבריטי נסחר אף הוא ברמה גבוהה. זה לא נעצר באירופה: ביפן מדד הניקיי מתחזק לרמות שלא נראו מאז שנות ה-90. ומה מוזר במגמה העולמית? במדינות שבהן חלה קפיצה במדדי המניות ובבורסות, ניכרת האטה בצמיחה.

יפן התכווצה וירדה למקום הרביעי מבין כלכלות העולם, גרמניה ירדה ב-0.3% תוצר, צרפת צמחה בפחות מאחוז וכך גם בריטניה. ישראל צמחה ב-2% ב-2023 בעוד בתחילת השנה חזה בנק ישראל צמיחה של 2.8% (אם כי זה היה טרום המלחמה). זוהי ירידה של ממש לעומת הצמיחה בשנת 2022, שעמדה על 6.5%. למעשה, לולא ארה"ב, העולם המפותח היה שקוע במיתון ממחצית השנייה של 2023, לפחות על פי ההגדרה הטכנית. התמ"ג של גוש האירו כולו היה נמוך בסוף השנה לעומת התמונה באמצע השנה.

ייתכנו תקופות ארוכות של חוסר איזון

רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות, מסביר כי לאורך זמן "שוקי המניות אמורים לשקף את התמונה הכלכלית. כלומר קיימת קורלציה בין צמיחה והפעילות כלכלית חזקה לבין עליות בשוק המניות". עם זאת, לדבריו, קורלציה זו לא מתקיימת בכל זמן וייתכנו תקופות ארוכות של חוסר איזון בין השווקים לנתוני הצמיחה.

מנחם מסביר שהקשר החזק בין הגורמים נובע מהגורם העיקרי התורם לצמיחה במדינה. "מנוע הצמיחה העיקרי של מדינות מפותחות - משמע גורם הביקוש לתוצר המקומי - הוא הצריכה הפרטית. אך יש מנוע צמיחה עסקי, הנובע לא מהמגזר הממשלתי אלא מפעילות העסקים. בצמיחה כזו הקשר לשוקי המניות חזק יותר מאשר במדינות אחרות".

השווקים נעים גם בהתאם לסנטימנט הבולט בהם, הציפיות לעליית הריבית והרגולציה של הממשלה על המשק. כך בטווחי זמן קצרים-בינוניים ניתן לראות עליות במדדים למרות נתוני צמיחה עגומים במדינות השונות.

"יש ציפיות לשיפור בישראל אחרי המלחמה ולהתחזקות מחודשת בשווקים", סבורה רינת אשכנזי, כלכלנית ראשית בהפניקס בית השקעות. אשכנזי מציינת שהשוק הישראלי זול יותר לעומת מניות חו"ל, אם נביא בחשבון שהריבית המקומית צפויה להמשיך ולרדת, בהחלט תיתכן התחזקות.

לפני הכל צריך לזכור שבורסות עולות בגלל החלטות של אנשים. כל כך הרבה הטיות פסיכולוגיות ושיקולים חברתיים נכנסים במכלול לפני שמשקיע מבצע החלטת השקעה, מקצועי ועל אחת כמה וכמה משקיע חובב. ביטחון עצמי מופרז, חשש מהפסד והיעדר חוסן מנטלי הם רק דוגמאות לתפיסות שעשויות להכריע את הכף בהשקעות, מזכירות לנו שוב ששוק ההון הוא פעמים רבות עולם של פסיכולוגיה ולא בהכרח של כלכלה נטו. ענף שבו מבחן המציאות נשאר הרחק מאחור לא אחת בגלל אפקט העדר.

להיכנס לעובי תמונת המדדים

"התמקדות בנתוני מאקרו כשבאים לבחון את ביצועי המדדים היא מעט מצומצמת. יש לבחון ברמת המיקרו את הנתונים, את המדדים ואת המאפיינים שלהם", אומרת אשכנזי. היא מציעה סיבה שיכולה להסביר את התחזקות שוקי המניות ואינה תואמת את נתוני הצמיחה: "מדדי מניות לעיתים מובלים על ידי סקטור מסוים, במדד S&P500 האמריקאי למשל, כמעט 50% מהמניות הן מניות טכנולוגיה, או שירותי תקשורת. הן לא 'זקוקות' לצמיחה כלכלית כדי להעלות את המכירות שלהן או להגדיל שולי רווח".

אשכנזי מצביעה על מדד פוטסי הבריטי, שבו 100 החברות הגדולות בבורסת לונדון, ובהן מניות אנרגיה וחומרי גלם של חברות המסתמכות על יצוא לחו"ל. "חשוב להבין איזה שיעור מכלל המדד פועל בשוק המקומי ואיזה בחו"ל", היא מסבירה. "החברות הקטנות יותר במדד פוטסי 250 (העוקב אחרי 250 החברות הבאות בתור בגודלן -א"כ) משקפות טוב יותר את תמונת הכלכלה הבריטית". דוגמה נוספת היא מדד דאקס הגרמני, הכולל מניות של חברות רכב ותעשייה, שבכלל פועלות יותר בשוק הסיני.

אשכנזי לא מבטלת על הסף את אפקט המשקיעים הקטנים כגורם לאנומליה הזו. "מאז הקורונה הרבה משקיעים קטנים החלו להתעניין בשוק ההון ונכנסו להשקעות. ההחלטות שלהם אינן מבוססות על כלכלה אלא על טרנדים בשווקים, והן מונעות מהיבטים פסיכולוגיים. למשקיעים האלה יש משקל והם יכולים להתחיל תנועה שתגרור את השווקים יחד איתם".

רפי גוזלן, כלכלן ראשי באי.בי.אי, מצביע על כיוון אחר: "מה שמשחק לטובת המדדים בעולם הוא הצפי לשיפור בפעילות בתעשייה העולמית. אחרי תקופה ארוכה שבה הפעילות הייתה מאוד חלשה, היציאה מהקורונה גררה נסיקה בפעילות אך לאחר מכן היה צורך בהתאמות בביקושים". לדבריו, ההתאמה הזו החלישה את ענפי התעשייה, שלא היו רחוקים ממיתון. "העלייה כעת בייצור התעשייתי תורמת למדדים הללו", הוא מוסיף.

עוד מסביר גוזלן לגבי מדדי הייצור התעשייתי (PMI, מדד מנהלי הרכש שנועד לשקף מגמות בפעילות של ענפי שירותים ותעשייה) כי "הנסיקה במניות בארה"ב הופכת אותן ליקרות יותר, והסנטימנט החיובי סביב אירופה והשוק היפני מתחזק".

"הריביות בהחלט משחקות תפקיד"

אז נתוני הצמיחה לא עומדים בקורלציה לביצועי השווקים, אך נראה שהציפיות לריבית דווקא כן. לדברי אשכנזי, השווקים מתעניינים מאוד בצפי להקלות בריבית: "יש התעסקות בלתי פוסקת בשווקים בריביות הבנקים המרכזיים. כשחושבים שעומדת להתבצע הפחתה, המניות מזנקות ולהפך, כך כל נתון יכול להיות גם חיובי וגם שלילי בהתאם למצב". גוזלן מחזק: "נתוני צמיחה שליליים כביכול יכולים להיתפס כחיוביים בשווקים, בתקווה להורדת ריבית קרובה יותר".

ראיה לכך ניכרת בדוח של בנק אוף אמריקה שפורסם לפני כשבועיים, והצביע כי לראשונה מאז אוגוסט 2021, החשש העיקרי בקרב משקיעים הוא האינפלציה והסכנה כי לא יתממש תרחיש "הנחיתה הרכה" - הרעיון שהפדרל ריזרב יפעל באגרסיביות ויצליח להוריד את האינפלציה בלי לפגוע בצמיחה. מנגד הסיכון למיתון עולמי, אימת המשקיעים בעבר, פחת. הדוח מצביע על כך שהגורם המשמעותי ביותר לתנועות בשווקים הוא החלטות הבנקים המרכזיים.

למרות זאת, ההורדות המיוחלות עדיין לא הגיעו. בארה"ב ובאירופה התקוות לירידות בחודש מרץ התפוגגו לחלוטין. התחזית הנוכחית להורדת הפד מגלמת הסתברות גבוהה רק בחודש יוני, באירופה מגולמת בשווקים הסתברות להורדת ריבית באפריל, ובבריטניה - באוגוסט.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.