יש מי שיראה בכך את אחת האנומליות הגדולות של התקופה האחרונה בבורסה של תל אביב: שוק החוב הקונצרני מגלה חוסן חריג בהשוואה לשוק החוב הממשלתי, כשהתשואה לפדיון בו יורדת בהדרגה, בזמן שזו של האג"ח הממשלתיות עולה. מומחים מציעים הסברים שונים אך הנתונים לא מותירים ספק - עוצמת שוק אג"ח החברות נראית חריגה, בוודאי ביחס לנתוני המלחמה המתמשכת והעלות הכלכלית ההולכת ומכבידה על המשק.

● כסף ישן, היסטוריה אפלה: רשת המזון שביטלה הגעתה לישראל והעניקה ניצחון לאנטישמים

● כאשר ביצועי העבר לא מנבאים אפילו את ביצועי העבר

לקראת סוף חודש אוקטובר האחרון, לאחר הזעזוע העצום שעברה ישראל עם פרוץ מלחמת "חרבות ברזל", נרשמה היסטריה חריגה לצד השני: המשקיעים תמחרו זינוק חד בסיכון החברות במשק. באותה תקופה עמד היקף שוק האג"ח הקונצרני בת"א על קרוב ל-400 מיליארד שקל, כאשר כמעט 8% מהן (32 מיליארד שקל), נסחרו בתשואה לפדיון דו-ספרתית (אג"ח זבל). מצב זה מעיד על חשש מוחשי של המשקיעים באשר ליכולת הפירעון של אותן איגרות חוב.

כעת, בתחילת חודש יוני 2024, מתגלה תמונת עולם הפוכה כמעט לחלוטין. היקף החוב הסחיר שנותר לפירעון בת"א גדל ועומד על כ-440 מיליארד שקל, כאשר מתוכו רק 26 סדרות בהיקף כולל של כ-4 מיליארד שקל (לא כולל אג"ח בהסדרי חוב) נסחרות בתשואה דו ספרתית. במילים אחרות - רק 1% מסך החוב הקונצרני.

מדובר בירידה דרמטית גם ביחס לתקופה שטרם המלחמה. כך, בסוף פברואר אשתקד, בזמן יציאתה לדרך של הרפורמה במערכת המשפט והמחאות נגדה, עמד סך החוב שנסחר בתשואה דו ספרתית על כ-20 מיליארד שקל - פי 5 מהיום.

"המשק יתאושש לאט"

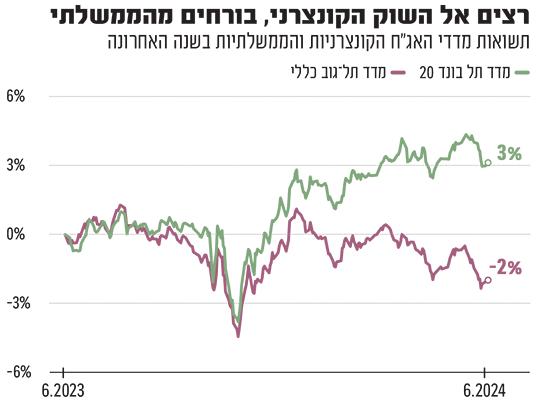

כאמור בזמן שהאג"ח הקונצרניות מגלות חוסן מרשים, החוב הממשלתי, הנחשב לבטוח יותר, נסחר במגמה הפוכה והתשואה שלו הולכת ומטפסת, מה ששוחק את המרווח בין שני סוגי האיגרות. מי שהשקיע לפני שנה במדד תל גוב כללי, שכולל את כל איגרות החוב של ממשלת ישראל, רשם תשואה שלילית של 1.9%. באותו זמן מי שהשקיע במדד תל בונד 20, שכולל את האג"ח הקונצרניות הגדולות הנסחרות בת"א, רשם תשואה חיובית של 3%. אם בודקים מתחילת השנה הנוכחית המגמה דומה (תשואה שלילית של 2.1% בממשלתיות לעומת עלייה של 1.4% בקונצרניות).

בהתאם, התשואה לפדיון הגלומה במדד תל בונד 20 היא סביב 3% (נכון ליום שני) לאחר שכבר עמדה על פחות מ-2.4% במרץ האחרון. עדיין זהו נתון נמוך בהרבה מרמות השיא של חודש אוקטובר לאחר פרוץ המלחמה, אז נסקה התשואה הגלומה במדד למעל 3.6%. התשואה הגלומה במדד תל גוב כללי עומדת כיום על 3.6%, גבוה מרמתה בשיא ההיסטריה באוקטובר (3.54%), מה שמעיד על התגברות החשש של המשקיעים בנוגע לחוב שמנפיקה ממשלת ישראל.

יש לציין שאין כאן כוונה להשוות בין התשואות לפדיון של שני המדדים השונים, אלא רק בין שיאי התשואות של כל אחד ממדדי האג"ח ביחס לעצמו כיום. התשואות של שני המדדים שונות בעיקרן, משום שמדד תל בונד 20 כולל אגרות חוב צמודות מדד, ותל גוב כללי כולל גם אגרות חוב צמודות וגם שקליות, ולמועדי זמן שונים.

מה הסיבה לביקושים הגוברים להשקעה בחוב חברות, לצד שחיקת כוחן של האג"ח הממשלתיות?

"על אף המצב הביטחוני והכלכלי המאתגר, יש ביקוש מצד הגופים המוסדיים להשקעה בשוק הקונצרני", מסביר אבי שטרנשוס, מנכ"ל מידרוג. "המשקיעים מניחים שהמשק לא יתאושש בצורה מהירה. בנוסף, לנוכח הגירעון התקציבי הם רואים המשך עלייה בגיוסי הממשלה, ובהתאם עליית תשואות באג"ח של ישראל. על כן, המשקיעים מתמחרים בהתאמה את הסיכון (שעולה, ח' ש')".

שטרנשוס מוסיף כי הנתונים נתמכים גם בתשואות המשתקפות לפי רמות הדירוג השונות בשוק החוב הקונצרני. "מתחילת השנה מרווחי האג"ח הקונצרנייות בקבוצות דירוג AA ומעלה (ביחס לחוב ממשלתי לתקופות דומות, ח' ש') הצטמצמו ב-0.2% ביחס למרווחים שנרשמו בסוף שנת 2023. באג"ח בדירוג A הם הצטמצמו ב-0.3%, ובאג"ח בדירוג BBB הם הצטמצמו בשיעור חד של 1.5%".

החולשה בגזרת החוב הממשלתי נובעת בין היתר מהעלייה בפרמיית הסיכון של ישראל והגידול הדרמטי בהנפקות האג"ח של המדינה, בעיקר בשל צורכי המימון של המלחמה. בנוסף לכך, הנתונים האחרונים מעידים שהאינפלציה שוב מרימה ראש, מה שיקשה על בנק ישראל לבצע הפחתות ריבית.

בולטות של מנפיקי נדל"ן

מנגד האג"ח הקונצרניות, בעיקר של חברות בתחום הנדל"ן, מעניקות פיצוי בדמות ריבית גבוהה יותר מאלה הממשלתיות, מה שמגביר את האטרקטיביות שלהן. על כך אומר מנכ"ל מידרוג כי "שוק האג"ח הקונצרני בת"א מוכיח שלחברות יש נגישות לגיוס כספים באמצעות שוק ההון. אני לא חושב שיש כאן בועה. בין המגייסות למשל יש גם את חברות ה-BVI (חברות נדל"ן זרות הפועלות בארה"ב שמגייסות אג"ח בארץ). המגייסות הן בעיקר אלה שמדורגות גבוה, אבל זה שיש להן יכולת למחזר חוב נובע מהצד החזק של הביקוש בשוק הקונצרני".

שטרנשוס מדגיש כי שוק האג"ח הקונצרניות ריכוזי וכולל בעיקר חברות מסקטור הנדל"ן והפיננסים (בעיקר הבנקים). בחודש שעבר נעדרו גופי הפיננסים משוק גיוסי החוב, "בשל הקיטון בצרכי הנזילות של הבנקים לאור רווחי שיא שרשמו וגידול בפיקדונות הציבור". התוצאה היא זינוק בשיעור החוב שגייסו חברות הנדל"ן במאי - 85% מסך הגיוסים.

גם מתחילת 2024 התופעה מורגשת. בין ינואר למאי, 55% מהיקף הגיוסים בשוק החוב, שהסתכמו בכ-30 מיליארד שקל (בדומה לתקופה המקבילה), היו של חברות נדל"ן, לדברי שטרנשוס. עליית חלקן היחסי של חברות הנדל"ן מוסברת בין היתר בצורך למחזר חוב וכן במבצעי ה-20/80 במכירת דירות (שלם 20% עכשיו והיתרה במסירה, ח' ש'), שמגדילים את צורכי המימון שלהן.

היקף הנפקות החוב בסקטור הנדל"ן עמד מתחילת השנה על כ-16.5 מיליארד שקל, גידול של כ-47% בהשוואה לתקופה המקבילה. במידרוג ציינו כי מרבית גיוסי החוב בנדל"ן השנה נעשו "למרות חוסר הוודאות השורר בענף, על רקע השלכות המלחמה ומחסור בכוח העבודה, שנובעים מצמצום בהיקף העובדים הזרים ותנאי שוק מאתגרים".

הזדמנוית בלא מדורגות

הסבר נוסף לירידת התשואות בשוק החוב הקונצרני, במיוחד בקרב החברות הנחשבות למסוכנות יותר בדירוגים הנמוכים, או אלה שלא מדורגות כלל (High Yield), הוא צמאון לתשואות גבוהות לטווחי זמן ארוכים יותר. משקיעים שפחות רגישים לטלטלות באג"ח המסוכנות, ויש להם אופק השקעה רחוק יותר, יגלו בהן עניין.

גיא חכמי, מנהל ההשקעות הראשי של הבנקאות הפרטית בבנק דיסקונט, אומר לגלובס כי המלחמה מביאה לשינוי בסנטימנט בקרב המשקיעים. "מאז שפרצה אחד התחומים המעניינים בישראל היה שוק האג"ח בתשואה גבוהה (High Yield)", הוא אומר. "בתקופת המלחמה התשואות הפנימיות עלו ל-11% וזו יכולה להיות הזדמנות ארוכת טווח ללקוחות שלנו. זה מוכיח את עצמו בשנה האחרונה.

"שוק האג"ח בדירוגים הנמוכים, BBB ומטה, מציע היום תשואות לפדיון של קצת יותר מ-7% - שלא ראינו הרבה מאוד שנים. נכון שהמרווחים ירדו, אבל אחד הדברים שמסתכלים עליהם בניהול סיכונים בשוק האג"ח הוא מה צריך לקרות כדי שתפסיד כסף מהשקעה כזו. כיום כריות הביטחון בשוקי האג"ח גבוהות, גם אם המרווחים לא תמיד מספקים את המשקיעים".

חכמי מזכיר כי שוק ה-High Yield הוא "יותר תנודתי משוקי אג"ח אחרים, אבל לאורך זמן מייצר תשואות גבוהות יותר מאלו הסולידיים. לכן למשקיעי זמן ארוך, שלא חוששים מהתנודתיות, זה אפיק נהדר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.