בתחילת השבוע השלים בנק דיסקונט את ההשתלטות שלו על אפליקציית התשלומים פייבוקס, לאחר שרכש את חלקה של השותפה שופרסל (49.9%) במניות המיזם, שהסב לצדדים הפסד של מעל ל־200 מיליון שקל בשלוש השנים האחרונות. בבנק דיסקונט עוברים כעת לאתגר הבא: הובלת פייבוקס לאיזון עד סוף השנה הבאה ורווחיות בשנת 2026.

● ניתוח | אנבידיה בפסגה של וול סטריט. אז למה ג'נסן הואנג מודאג?

● שאלות ותשובות | בעוד שבועיים זה קורה: הכירו את המגבלות החדשות על ההשקעות שלכם

דיסקונט שילם על מניות שופרסל בפייבוקס 77 מיליון שקל, סכום המגלם לאפליקציה שווי של כ־150 מיליון שקל. כעת יחתרו בדיסקונט לשפר את ביצועי פייבוקס, ובהמשך להביא שותף חדש במקום שופרסל - ייתכן ששחקן בינלאומי עם יכולות להקפיץ את האפליקציה מדרגה ולצאת לחו"ל.

אותו שותף אמור יהיה לרכוש בין 20%-30% מפייבוקס, ומעבר לסוגייה הפיננסית לתת ערך אסטרטגי, כלומר להשלים את היכולות הטכנולוגיות שמעמיד הבנק לפייבוקס או לפתוח עבור האפליקצייה דלתות לשווקים נוספים בעולם.

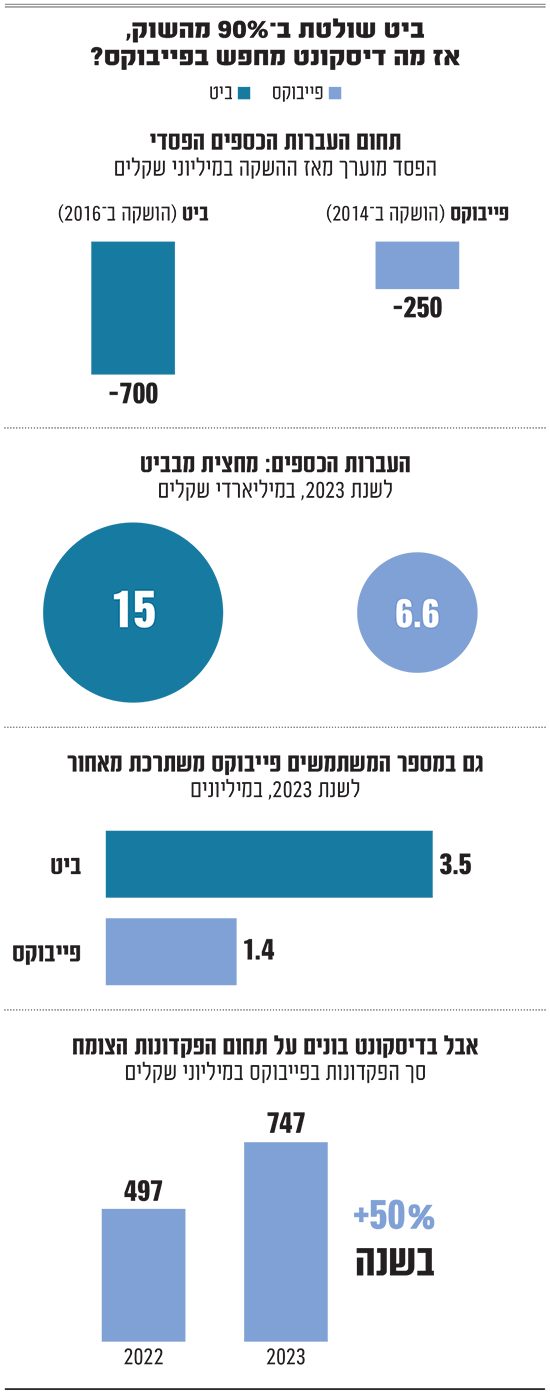

בדיסקונט אמרו השבוע לגלובס כי "מדובר בזרוע אסטרטגית משמעותית לבנק. פייבוקס רשמה עד היום 4 מיליון הורדות בחנות האפליקציה ויש לה 2 מיליון לקוחות, מתוכם כ־1.5 מיליון פעילים ומשתמשים באפליקציה. מדובר במספר שגבוה פי 2 ממספר הלקוחות של הבנק עצמו, כשל־85% מלקוחות פייבוקס אין חשבון בדיסקונט. פייבוקס מציעה לבנק גישה לקהלים שהם לא לקוחותיו כיום".

מודל פעילות חינמי המסבסד את המשתמשים

פייבוקס נרכשה על ידי דיסקונט בשנת 2017 כשהייתה עדיין סטארט־אפ טכנולוגי. החברה, כמו גם המתחרה ביט (שנוסדה שנה קודם לכן על ידי בנק הפועלים), קמה על רקע חשש במערכת הבנקאית מפני כניסת שירותי התשלום הדיגיטליים של אפל וגוגל, שינגסו בהכנסותיהם.

אלא שלמרות המספרים המרשימים של מספר הלקוחות והערך האסטרטגי שלהם מבחינת דיסקונט, פייבוקס, כמו גם אחותה הגדולה ביט (החולשת על כ־90% משוק העברות הכספים בין אנשים בישראל), הן חברות המפסידות עשרות מיליוני שקלים בשנה. זאת בשל מודל הפעילות החינמי שלהן, שבו הן מסבסדות את פעילות המשתמשים באפליקציות - קרי אינן גובות עמלות מהלקוחות.

נכון להיום מרכזת פייבוקס העברות כספים בהיקף של 7 מיליארד שקל בשנה. בדיסקונט סבורים שהאסטרטגיה של פייבוקס מתמקדת דווקא באפליקציה המאפשרת לבנות "חשבון עובר ושב" דיגיטלי ומהיר. "בשנה האחרונה ראינו שפייבוקס שונה מאוד מביט. בעוד שבביט הכסף ישר עובר לצד השני, פייבוקס עובדת לפי ארכיטקטורה של חשבון בנק. לכן היא אמורה להפוך לשחקן שמציע למשתמשים חשבון חוץ־בנקאי ותהיה הראשונה להנגיש זאת לציבור", אמרו בבנק.

כאמור הניסיון לפתות את הציבור לפתוח מעין חשבונות שכאלה, נעשה בין היתר דרך כלי הריבית. פייבוקס בעצם מנהלת ללקוחותיה עו"ש שמשלם ריבית (3% בשנה), גבוהה מבפיקדונות הבנקאים המסורתיים בטווחי הזמן הקצרים. כשיש לציין שהריבית ניתנת בכפוף להנפקת כרטיס אשראי של פייבוקס (ללא דמי כרטיס). ומנגד היא עדיין יכולה להרוויח בגין הכספים שמופקדים את הפערים ביחס לריבית בנק ישראל (4.5%).

הפיקדונות שמרוכזים בפייבוקס חצו את רף ה־800 מיליון שקל, ולכן קיימות הערכות שהמשך הצמיחה בתחום זה תוביל בסופו של דבר את החברה להגיע לאיזון בסוף השנה הבאה ולרווחיות בשנת 2026. יש לציין כי ההוצאות של האפליקציה, שמעסיקה צוות של כ־80 עובדים, הן די קבועות.

בפייבוקס פרסמו מוקדם יותר החודש פיצ'ר המאפשר לפתוח מעין חשבון בנק בין חברים. כך שותפים ששוכרים דירה יוכלו לפתוח חשבון משותף בפייבוקס ולהעביר אליו כספים לצורך ביצוע תשלומים שוטפים, וזוגות גרושים יוכלו לייצר חשבון כזה להוצאות בגין הילדים.

שופרסל תחזור להתמקד בקמעונות

אם העתיד כה מבטיח, מדוע מכרה שופרסל את חלקה בפייבוקס במחיר נמוך לכאורה? נזכיר כי כניסת רשת המזון לשותפות באפליקציה התרחשה בינואר 2021, כשהמניות (כ־50%) ניתנו לה אז ללא תמורה. זאת שכן שופרסל הביאה עמה כנדוניה את מועדון הלקוחות העצום שלה, המונה מיליוני קונים ברשת.

הימים היו ימי שלהי הקורונה, ושופרסל כמו רשתות מזון אחרות נהנו מרווחים חלומיים - שלא חזרו מאז - בעקבות התנפלות הציבור על המדפים בתקופת הסגרים. ההשקעה בחברת טכנולוגיה פיננסית כפייבוקס קרצה באותה עת על רקע ההייפ במניות הטכנולוגיה שלא פסח על תחום הפינטק.

אלא שמיזמים טכנולוגיים הם עסק יקר לממן, בעוד שעולם הקמעונות בישראל הפך בשנים האחרונות לתחרותי יותר ורווחי פחות. האינפלציה זינקה ואת שנת 2022 סיימה שופרסל עם רווח נקי אפסי. לפתע השקעה בטכנולוגיה חדשנית שמצריכה הזרמות כספים רבות שלא בטוח מתי יתורגמו לרווחים, הפכה למקור דאגה ברשת. ברבעון השלישי של 2023 ציינה שופרסל, אז בראשות איציק אברכהן כיו"ר ובניהולו של אורי וטרמן, כי החליטה להכניס שותף או משקיע לפעילות הפיננסים שלה, בד בבד עם בחינת עסקה למכירת החזקותיה בפייבוקס.

גורם במערכת הבנקאית אומר כי "כששופרסל בשנת 2021 רצו להיכנס לתחום הפיננסי, הם חשבו על מודל קוסטקו (בארה"ב) שעובד על בסיס הרעיון של מועדון לקוחות שהקים לעצמו זרוע פיננסית. כיום ברור שבעלי הבית החדשים ברשת, האחים שלומי ויוסי אמיר, רוצים להתמקד בתחום הקמעונות.

שופרסל הפסידה מההרפתקה, בין היתר בשל הזרמות של מעל ל־120 מיליון שקל. אולם עתידה לרשום רווח הון (לפני מס) של 46 מיליון שקל ממכירת המניות שקיבלה ללא תמורה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.