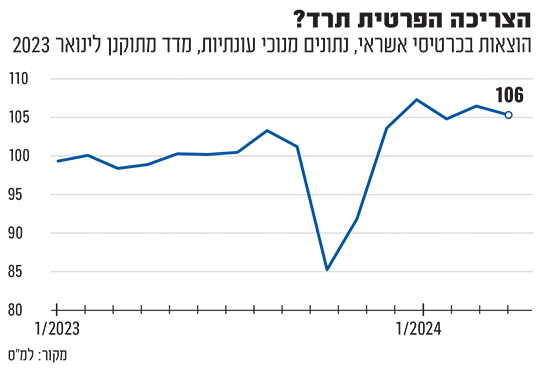

לאחר צניחה חדה בהיקף הצריכה הפרטית של הישראלים בחודשים הראשונים שאחרי 7 באוקטובר, לאחרונה נדמה שהצריכה חזרה כמעט לשגרה. ברבעון הראשון של השנה נרשמה עלייה של כ־6% בצריכה, לאחר ירידה של 7.5% ברבעון האחרון אשתקד.

● אם לא תהיה עוד מלחמה: התחזית האופטימית לכלכלת ישראל

● ניתוח גלובס | בנק ישראל יתערב? הסיכון באג"ח של ישראל עולה

גם נתוני הכנסות המדינה מצביעים על עוצמה יחסית של המשק והכלכלה. בחודש מאי חלה עלייה של כ־2% בהכנסות לעומת התקופה המקבילה אשתקד, ומתחילת השנה נרשמו הכנסות בקצב גבוה ממה שחזו אנשי משרד האוצר בתקציב בחודש מרץ האחרון.

בחודשים פברואר ועד אפריל חלה עלייה של 4.7% בסך הרכישות בכרטיסי אשראי, ובחלק מענפי הצריכה חלה עלייה גבוהה יותר מבעבר.

ויחד עם זאת, לא מעט אנליסטים חוששים כי התמונה צפויה להשתנות בקרוב. בבנק לאומי מעריכים, כי הביקושים בישראל ימשיכו להתמתן. לדברי אלון קול קרייז מאגף הכלכלה בבנק, "אנחנו מניחים כי גורמי רקע שליליים שמכבידים בעת הנוכחית על הצריכה הפרטית צפויים להימשך ולפעול למיתון האינפלציה. ביניהם, ההתאוששות החלקית בלבד של פעילות המשק מהשפעות המלחמה, ביטחון הצרכנים הנמוך, הריבית הגבוהה יחסית והצפי להעלאות מסים באופן משמעותי בראשית 2025".

בין השאר, הלחצים הללו יתרמו גם לצינון ברמת האינפלציה, כך שלהערכת כלכלני הבנק, מדד המחירים לצרכן יעמוד על 2.5% בסוף השנה.

נטייה לדחות רכישות

אחת הסיבות לירידה בקצב הצריכה קשורה במדיניות המוניטרית של בנק ישראל, השומר על ריבית מרסנת וגבוהה יחסית, בשיעור של 4.5%, לאחר שביצע הורדה אחת בלבד בתחילת השנה, בשיעור של רבע אחוז.

רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות, מדגיש כי "הצריכה הפרטית מושפעת מרמת הריבית ומחוסר הוודאות לגבי ההמשך, מה שמתבטא בנטייה לדחות רכישות של מוצרים בני קיימא. בנוסף, מגבלות שונות על יבוא מחו"ל והתייקרותו וגם היחלשות השקל פוגעים באפיק זה של הצריכה".

הירידה בצריכה המגיעה מהמגזר הפרטי יכולה להעיד על חולשה בכלכלה ולגרור את המשק להאטה ולמיתון. נתוני התוצר המקומי הגולמי ברבעון האחרון של שנת 2023 הראו צניחה של יותר מ־20% מרבעון לרבעון, אולם זו התאזנה באופן מתון ברבעון הראשון של השנה וישראל עדיין נמצאת ב'פיגור' בנתוני התוצר.

מנחם מציין, כי את ההשפעות השליליות הללו מקזזים לטובה שיעור התעסוקה הגבוה במשק, עליית השכר (בין השאר עקב ריבוי משרות פנויות) ותשלומי ההעברה של הממשלה למשרתים ולמפונים, שיש להם השפעה מרחיבה על הכנסות משקי הבית.

הכלכלן הראשי של בנק לאומי, ד"ר גיל בפמן, מציין כי התאוששות המשק לאחר המלחמה אכן באה לידי ביטוי בעלייה בשיעור המשרות הפנויות. "היקף המשרות הפנויות במשק שמפרסמת הלמ"ס עלה בחודש מאי בהשוואה לחודש הקודם, בשיעור של כ-0.5%, לסך של כ-137.1 אלף משרות.

"מדובר ברמה גבוהה מזו שנרשמה לפני פרוץ המלחמה (ספטמבר 2023) בשיעור של כ־21%, והגבוהה ביותר שנרשמה מאז ינואר 2023". עם זאת, בפמן סבור שלא מדובר ב"זינוק משמעותי בביקוש הכולל לשכירים", אלא בעיקר "חזרה מדודה למצב המשק בימים שלפני המלחמה".

חוסר היציבות בנוגע לצריכה הפרטית משפיע גם על הצפי להורדת ריבית בקרוב. בפמן מדגיש, כי "לנוכח התגברות מסוימת במידת אי הוודאות בעת האחרונה, צפוי בנק ישראל להשאיר את הריבית על כנה בחודשים הקרובים. יצוין כי ההתגברות במידת אי הוודאות מתבטאת, בין היתר, בהתרחבות הפער בין התשואה על אג"ח ממשלתית דולרית של ישראל לאג"ח המקבילה של ארה"ב, וזאת בצל ההתפתחויות הפוליטיות בישראל, ההסלמה בלחימה בצפון הארץ והתרחבות הגירעון התקציבי".

הריבית לא תרד ביולי?

בעוד שבועיים, ב־8 ביולי, צפויה הודעת הריבית הבאה של הבנק. אבל למרות החשש מירידה בקצב הצריכה, מרבית הכלכלנים סבורים שבבנק המרכזי ימתינו עם הקלה בנטל הריבית.

בפמן מציין כי "לא מן הנמנע כי לקראת סוף שנת 2024 - ראשית שנת 2025 יבשילו התנאים הנדרשים להפחתת ריבית, ובכללם: התכנסות של האינפלציה בפועל לעבר מרכז יעד יציבות המחירים, והקלה במדיניות המוניטרית על ידי בנקים מרכזיים בקרב שותפות הסחר של ישראל - ארה"ב, גוש האירו ובריטניה".

אלכס זבז'ינסקי, כלכלן ראשי במיטב, סבור כי הירידה באינפלציה ובציפיות האינפלציה מעלים את הסיכוי להורדת ריבית קרובה יותר על ידי בנק ישראל, אם כי לא בהחלטה הקרובה. "הציפיות לגובה הריבית הגלומות בריביות העתידיות ירדו בכמעט 0.25% בתוך שבוע. אלמלא הסיכון הביטחוני המוגבר, היינו מעריכים בסיכוי גבוה שבבנק המרכזי יורידו ריבית כבר בפגישה הקרובה ביולי", מציין זבז'ינסקי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.