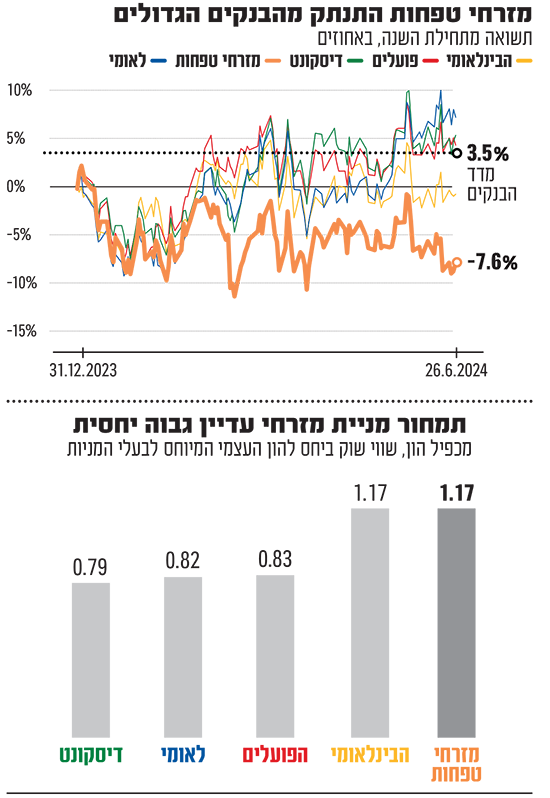

מתחילת השנה התוודעו פעילי שוק ההון לפער משמעותי שנפער בין מניית בנק מזרחי טפחות לשאר מניות הבנקים הגדולים. מדובר במגמה שנראית חריגה, המניה של הבנק המזוהה בעיקר עם פעילות המשכנתאות וענף הבנייה ירדה בכ-7.5% עד כה, בזמן שמניות שאר הבנקים עלו, בהובלת מניית בנק לאומי שטיפסה בכ-8% באותו פרק זמן.

● החל מהשנה הבאה: ביט ופייבוקס יוכלו לגבות עמלה על העברות כספים

● מהלך חריג בשוק ההון: בנק ישראל פנה, ורשות ניירות ערך הובילה לביטול גיוס חוב של אחים נאוי

לא מדובר בפער אופייני למניית מזרחי. בשלוש השנים האחרונות, מניית מזרחי עלתה בכ-47% והיא במרכז הרשימה בין חמשת הבנקים, בין לאומי (44%) והפועלים (51%). אז מה גרם למגמה החריגה?

הבנק סיכם את הרבעון הראשון של 2024 עם רווח נקי של 1.27 מיליארד שקל, ירידה של כ-7% ביחס לרבעון המקביל אשתקד, שנבעה בעיקרה משחיקה בהכנסות המימון בשל החלשות האינפלציה ומעבר של כספי לקוחות מהעו"ש לפיקדונות נושאי ריבית. התשואה על ההון של הבנק עמדה על 18%, ירידה למול נתון של 22.4% אשתקד. אך עדיין הנתון לרבעון שחלף השנה היה גבוה יותר משל דיסקונט והפועלים שעמד אצל כל אחד מהם על 14.6%.

התיקון וההערכות להתמתנות האינפלציה

אלון גלזר, סמנכ"ל ואנליסט בנקים בלידר שוקי הון, מציין בשיחה עם גלובס כי הוא לא מזהה הסבר מובהק לביצועי המניה. הוא מעריך כי שני גורמים שונים משפיעים ספציפית על מניות מזרחי טפחות. "מתחילת השנה יש תיקון במחיר מניית מזרחי טפחות, אחרי שנפתח פער בין הביצועים שלה לביצועי מניות הבנקים האחרים. זו הייתה מגמה לטובת המניה של מזרחי בשנה-שנתיים האחרונות, שלטעמי הייתה קצת מוגזמת. כך שייתכן ומדובר במידה מסוימת בתיקון. לא מדובר לדעתי בתיקון שנובע מתוצאות כספיות יותר טובות אצל הבנקים האחרים, אלא אולי דווקא משום שקצת ירד הפחד של המשקיעים מהמניות של הבנקים האחרים".

הגורם השני שעשוי היה להשפיע לשלילה על מניית מזרחי טפחות בחודשים האחרונים הוא האינפלציה. "המדדים האחרונים (מדד המחירים לצרכן) היו טיפה יותר נמוכים ממה שהעריכו בשוק. היות ובנק מזרחי נחשב לבנק שהכי מושפע לטובה משיעור אינפלציה גבוה, שתורם לפעילות המשכנתאות שלו, תתכן השפעה שלילית על המניה כשהמשקיעים סבורים שהאינפלציה התמתנה. ככלל הבנק ממשיך להציג תוצאות טובות, התיק שלו יחסית שמרני והחשש שתהיה פגיעה בגלל המלחמה במזרחי הוא יחסית לא דרמטי. כך שלדעתי לא קרה משהו בפעילות של הבנק, או בתמהיל האשראי שלו שהוביל לזה".

לירן לובלין, מנהל מחלקת המחקר בבית ההשקעות אי.בי.אי מצטרף לדעתו של גלזר ומסביר כי "מבחינת התוצאות הכספיות לא היה משהו חריג בדוחות בנק מזרחי טפחות לרבעון הראשון. ככלל, מזרחי טפחות נמצא בצמרת המערכת הבנקאית מזה רבעונים. אם מסתכלים בפרספקטיבה יותר ארוכה, מכפיל ההון של מזרחי מול שאר המערכת, רואים שהמכפיל הון שלו יותר גבוה (המניה שלו מתומחרת יותר ביוקר, ח"ש) ביחס לבנקים האחרים".

התמחור של מניית מזרחי מהגבוהים במערכת

נתון שיכול לתמוך בטענה שמדובר בסך-הכול בתיקון אחרי עלייה נאה במחיר המניה בשנים האחרונות הוא מכפיל ההון - שווי השוק של הבנק ביחס להון העצמי שמיוחס לבעלי המניות בו. מדובר באינדקטור מרכזי להבנה של האם תמחור של מניות זול או יקר. במזרחי טפחות, גם אחרי הירידות השנה, מכפיל ההון עומד על 1.17 - הנתון הגבוה במערכת הבנקאית. יחד איתו ניצב גם הבנק הבינלאומי עם אותו הנתון, בזמן שהפועלים, לאומי ודיסקונט נסחרים לפי מכפיל הון סביב ה-0.8.

לובלין מאי.בי.אי, מעריך כי שינוי הכיוון של מניית מזרחי נובע ממה שהוא מכנה "אלמנט מסחרי". "אולי יש מוכר של המניות בשוק שהיה יותר אגרסיבי ומימש יותר מניות של מזרחי. ייתכן גם שבשל העובדה שתוצאות מזרחי היו הרבה יותר טובות ביחס לבנקים האחרים לאורך שנים, וכיום הן רק 'יותר טובות', זה משהו שלדעת המשקיעים לא מצדיק פער גדול בתמחור המניה, ולכן היא נחלשת לאחרונה.

"זו תקופה די ארוכה, והתייחסתי לכך עם פרסום דוחות הבנקים לאחרונה, שתוצאות בנק מזרחי היו מצוינות, אבל לא מספיק כדי להצדיק פערי תמחור ביחס למניות הבנקים האחרים. אמנם התשואה על ההון שלו היא דו-ספרתית ודומה לבנקים האחרים, אך המשקיע שואל את עצמו אם הצמיחה תהיה אגרסיבית באותה מידה בעתיד. יש סגירה של מומנטום הצמיחה שהיה לטובת בנק מזרחי בשנים האחרונות".

הפרישו יותר כסף להפסדי אשראי

בתקופה האחרונה רווחת מגמה חדשה בקרב הקבלנים. הם מציעים מבצעי 20/80, שבהם הלקוחות נדרשים לשלם מקדמה יחסית קטנה ביחס למחיר הדירה, והם דוחים את עיקר התשלום למועד המסירה. האם חשש שבמשק תווצר מעיין תקופת דשדוש במתן משכנתאות חדשות, משפיעה בעקיפין על מנית מזרחי טפחות, בנק שמזוהה יותר מכל עם משכנתאות?

לובלין מאי.בי.אי סבור שלא, "פעילות המשכנתאות ככלל ירדה בשנה החולפת לעומת רמות השיא בעבר. אנחנו לא רואים שמגמת הירידה הזו ממשיכה כיום. להיפך, יש חזרה לפעילות והתאוששות בתחום הזה. אם מסתכלים על נתוני המשק הישראלי הוא מראה יציבות מפתיעה. אנחנו רואים זאת גם בשיעורי כשל הפירעון של האשראי אצל הבנקים, שמתבטאים בהפרשות נמוכות". הוא מתייחס להפרשות להפסדי האשראי של הבנקים, כריות ביטחון למקרה שהלווים לא יעמדו בחובותיהם. מתחילת גל העלאות הריבית הבנקים הפרישו מיליארדי שקלים בניסיון להגן על עצמם מכשלי אשראי, אבל ברבעון הראשון של 2024 ההפרשות הצטמצמו משמעותית.

גורם בשוק מציין כי "ברבעון הראשון של 2024, ההפרשות להפסדי אשראי במזרחי טפחות היו גבוהות יחסית לבנקים האחרים. ממה שהבנק דיווח הן נבעו לא בשל הרעה ספציפית בתיק האשראי, אלא בשל 'הפרשות קבוצתיות' שנבעו מהאי-ודאות והמלחמה. הבנקים האחרים הפרישו פחות, אז אולי זה גם מסביר את התנהגות המניה. המשקיעים פשוט הסיתו את הכספים למניות של הבנקים הגדולים שהפרישו פחות".

אותו גורם סבור שמכיוון שהבנק כבר ביצע הפרשות משמעותיות יותר, ככל שהמצב הביטחוני והכלכלי לא יסלים, צפויה הקטנה של ההפרשות ברבעונים הבאים, מה שעשוי יהיה לתקן את הפער גם במניה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.