עכשיו כשהבחירות לנשיאות מאחורינו, נראה כאילו כלכלת ארה"ב עברה מנחיתה רכה, ל"אין נחיתה" והישר להמראה, כשמדדי המניות שוב רשמו שיאי כל הזמנים בשבוע החולף, והבנק המרכזי, הפד, הוריד פעם נוספת את הריבית.

● אתם לא פרנואידים. השוק באמת רודף אחריכם

● האם תעודת סל זו היא האביר שלכם על הסוס הלבן?

כל אלה הופכים את איגרות החוב המוגנות מפני אינפלציה, TIPS, לנהדרות שוב. אף ששוק המניות הריע לניצחון הסוחף של הרפובליקנים בראשות דונלד טראמפ, המשקיעים באג"ח נותרו זהירים. החשש שלהם הוא שהפחתת מסים, הסרת מכסים וגירוש מהגרים עלולים לדחוף שוב את האינפלציה מעלה.

אם זו גם הדאגה שלכם, הרי שאג"ח ממשלתיות מוגנות מפני אינפלציה, המכונות בקיצור TIPS, עשויות להיות הפתרון. מדובר בשטרי חוב ואג"ח של ממשלת ארה"ב שערך הקרן שלהם עולה (או יורד) בהתאם לשינויים במדד המחירים לצרכן. פרט לכך הם גם משלמים ריבית קבועה מדי חצי שנה.

התשואות הריאליות של TIPS, בניקוי אינפלציה, עולות על 2% בהנפקות רבות, קרוב לרמות הגבוהות שלהן זה כ-15 שנים.

משמעות הדבר היא שאתם יכולים להיות בטוחים שהכסף שלכם יקדים את השינויים ביוקר המחיה במשך שנים ואף עשורים קדימה. אלא אם ארה"ב תתקשה לפרוע את החוב שלה, המצב אמור להישאר כך בכל גובה של אינפלציה. וזהו הדבר הקרוב ביותר ל"בטוח" שמשקיעים יכולים לקוות לו.

זה בדיוק ההיפך ממה שקרה לפני כמה שנים, כשמשנת 2020 ועד תחילת 2022, לאחר שנים של אינפלציה נמוכה במיוחד, התשואות הריאליות על TIPS היו שליליות.

בשנת 2021 החזירו קרנות TIPS ממוצע של 5.5%, בעוד שקרן מדדית על אג"ח ממשל ארה"ב ירדה ב-1.7%. מטבע הדברים, משקיעים ויועצים פיננסיים קנו TIPS בכמויות עצומות באותה השנה, והזרימו 42.4 מיליארד דולר לקרנות נאמנות וקרנות סל שמתמחות באג"ח אלו, על פי חברת מורנינגסטאר.

אלא שאז, בשנת 2022 העלה הפד את הריבית וה-TIPS איבדו כ-12%. משקיעים הפכפכים נמלטו מקרנות TIPS, כשהם מושכים מהן 37.2 מיליארד דולר בשנים 2022 ו-2023 במצטבר.

החזקה ישירה או דרך קרן

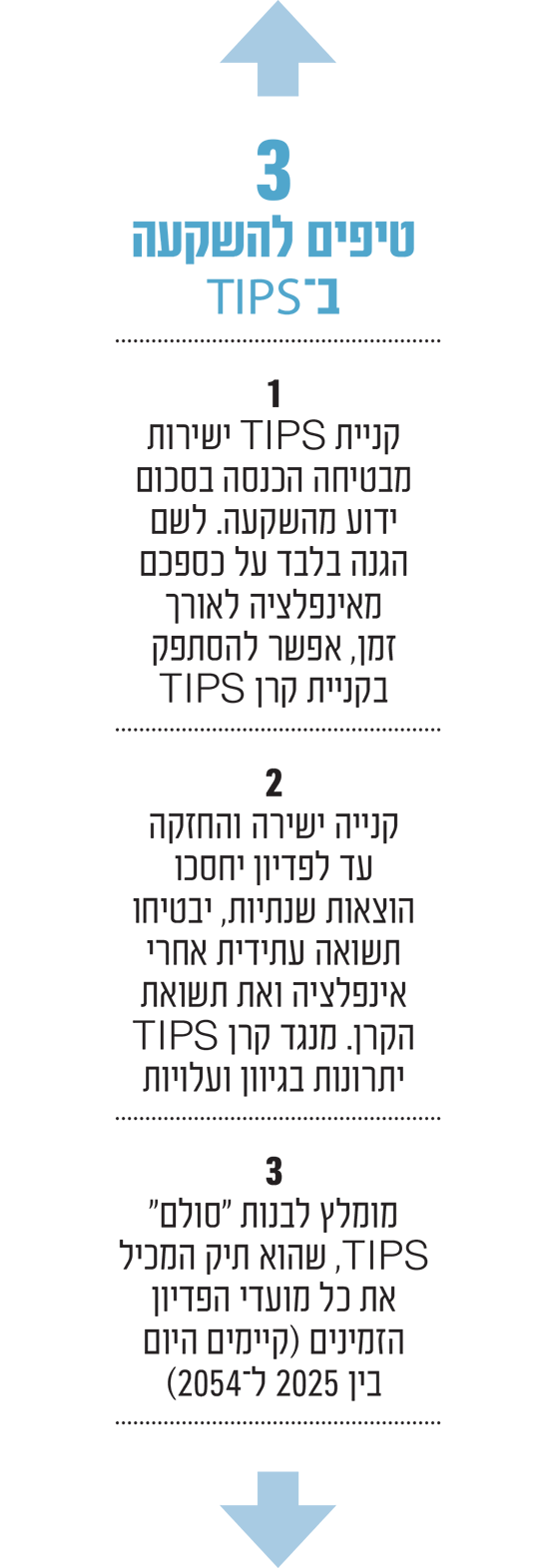

כמובן שאין שום הגיון בלהזרים את כל הכסף הזה לתוך TIPS, ואז להוציא אותו. להערכתי משקיעים רבים התבלבלו בנוגע להבדלים בין החזקה ישירה (בעלות) ב-TIPS, להחזקה בהן באמצעות קרן נאמנות או תעודת סל.

ההבדלים דקים אך ממשיים: קרן TIPS חוסכת מכם את הטרחה שברכישת אג"ח אחת בכל פעם, ומציעה גיוון בחבילה נוחה אחת, לרוב בעלות נמוכה מאוד. בין החברות המציעות קרנות כאלה תמצאו את BlackRock, Fidelity, Pimco ו -Vanguard.

תוכלו להימנע מתשלום הוצאות שנתיות (מלבד כמה עלויות מסחר) על ידי רכישת TIPS בעצמכם. בקנייה של האג"ח ישירות והחזקה בהן עד לפדיון, שיעור התשואה העתידי שלכם לאחר האינפלציה בטוח, וכך גם תשואת הקרן שלכם. לרוב קרנות ה -TIPS, לעומת זאת, אין תאריך פירעון, כך שלא ניתן לדעת את שיעור התשואה העתידי שלהן באותה הוודאות.

יש לכך יוצא מן הכלל: חברת iShares של בלקרוק מציעה קבוצה של 10 תעודות סל, שכל אחת מהן מחזיקה רק ב-TIPS שמבשילות בשנה נתונה בין 2025 ל-2034. בחברה גובים 0.1% הוצאות שנתיות, וצברו השנה כ-120 מיליון דולר בנכסים חדשים, לדברי קארן ורה, ראש אסטרטגיית הכנסה קבועה בארה"ב ב-iShares.

כמובן שב"מרחץ הדמים" של שוק האג"ח ב-2022, ירדו גם מחירים של סדרות TIPS בודדות וגם של קרנות TIPS. אך אלו הרגישו ודאי משמעותיים בהרבה למי שהחזיקו קרנות TIPS מאשר למשקיעים שהחזיקו באג"ח ישירות. ככל הנראה בשל כך שהמחזיקים ישירות שואבים נחמה מהצפי להחזקת ה -TIPS עד לפדיון.

סולם לכל חוסך

"אנחנו לא ישויות מתמטיות, אנו יצורים רגשיים", אומר אלן רוט, מתכנן פיננסי ב-Wealth Logic מקולורדו. "אם אתה קונה TIPS ישירות, אתה יודע את כוח הקנייה שלך - מה יקנה התזרים שלך בכל תקופה עתידית". זאת בעוד ש"אם אתה קונה קרן TIPS, לא תדע את זה. כך שכאתם הבעלים של ה-TIPS באופן ישיר, זה מקל להישאר על המסלול".

רוט דוגל בבניית "סולם" של TIPS, תיק המכיל את כל מועדי הפדיון הזמינים. קיימות TIPS עם מועדי פירעון בין 2025 ל-2054 (למעט 2035 עד 2039).

באפשרותכם לקנות TIPS ישירות במכירות של משרד האוצר או בשוק המשני בכל חברת ברוקראז' מוכרת. בניית סולם TIPS דורשת מעט מאמץ. מוטב להתייעץ עם מומחים לנושא ב-tipsladder.com,tipswatch.com, bogleheads.org או thefinancebuff.com, או בדסק האג"ח של חברת ההשקעות שלכם.

מקום אידיאלי לסולם TIPS הוא בחשבון פרישה אישי רגיל, סבור דיוויד אנה, העורך של tipswatch.com - "תוכלו להתאים אישית את גודל ההשקעה, כך שההכנסה תכסה את סכום ההחזר המינימלי הנדרש לכם מדי שנה". אם ברצונכם להבטיח לעצמכם סכום ידוע של הכנסה מהשקעה בשנה ספציפית, קנו TIPS ישירות. אם אתם רק רוצים להגן על כספכם מפני אינפלציה לאורך זמן, קרן TIPS תעשה את העבודה.

"הגנה מפני אינפלציה צריכה תמיד להיות בראש מעייניהם של המשקיעים", אומר ג'ף ג'ונסון, ראש מוצר הכנסה קבועה ב- Vanguard. "הזמן הטוב ביותר לחשוב על הקצאת כסף ל- TIPS - הוא כל הזמן".

אז אני קונה TIPS, גם לכם כדאי לעשות זאת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.