כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

במציאות של ריבית גבוהה במשק ואינפלציה שמסרבת לרדת, האפיקים הסולידיים כנראה כאן כדי להישאר ויותר ויותר אנשים מתלבטים בין שני אפיקי ההשקעה העיקריים לטווח קצר: הפיקדון הבנקאי המוכר אל מול קרן כספית, שהפכה בשנתיים האחרונות לכוכבת העולה.

● המחשבון | מדריך פרקטי: מה עושים עם המסלול הבעייתי במשכנתא?

נתחיל דווקא מהשורה התחתונה: תוציאו את הכסף מהעו"ש. כלומר, בעו"ש כן צריך להישאר כמובן סכום מספק להתנהלות השוטפת, מעין "קופה קטנה", אבל לא יותר מזה. כמה זה סכום מספק? שאלה טובה. זה יכול לנוע בין חצי מההכנסות החודשיות של הבית לחודשיים של הכנסות, תלוי ברמת תנודתיות ההוצאות שלכם, או כמה "מרגיש" לכם בסדר. ואת היתר להוציא, ויפה שעה אחת קודם.

אגב, להוציא את הכסף מהעו"ש לא חייב להיות דווקא לאפיקים סולידיים. יכול להיות שזה כסף שאתם מייעדים להשקעה לטווח ארוך ואפילו בינוני ואז האפיקים שנדבר עליהם כאן לא כך כך רלוונטים. אבל אם המחשבה היא חיסכון לטווח קצר אז קרן כספית או פיקדון יכולים להיות המקום להחנות את הכסף או להפקיד אליהם חודשית. שימו לב שלא מדובר במוצרים שהמטרה שלהם היא להצמיח את הכסף שלנו לאורך זמן אלא על מקומות טובים לשמור על ערכו ואולי אפילו להרוויח מעט. אף ששני האפיקים האלו מיועדים למטרה כזאת, עדיין יש ביניהם הבדלים מהותיים בגמישות, בנזילות, במיסוי ולעיתים אף בתשואה.

המונחים שכדאי להכיר

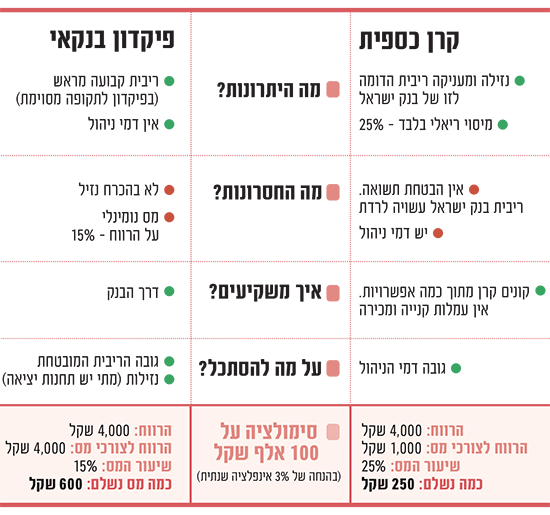

פיקדון: סוגרים כסף בבנק בתמורה לריבית. זו יכולה להיות ריבית קבועה או משתנה. כמו כן, יכול להיות שהכסף יהיה סגור לתקופה מסוימת או שיכול להיות שאוכל למשוך אותו ברמה יומית אם ארצה (כמובן שיש לזה השפעה על הריבית כפי שנרחיב בהמשך).

קרן כספית: בניגוד לפיקדון, קרן כספית היא מוצר שנסחר בשוק ההון. מדובר בקרן נאמנות שמשקיעה את הכסף שלנו גם בפיקדונות בבנקים וגם בניירות ערך כמו הלוואות למדינה, או אגרות חוב של חברות, ולכן על פניו יש פה סיכון. מאחר שיש מגבלות רגולטוריות המגבילות במה קרן כזאת יכולה להשקיע ואיך, הסיכון נמוך מאוד. קרן כספית למשל לא יכולה להשקיע במניות או באגרות חוב מסוכנות לטווח ארוך וכדומה.

היתרונות והחסרונות

נזילות: קרן כספית נזילה לקנייה או למכירה בכל יום מסחר (ראשון עד חמישי) כאשר בפרקטיקה, כשמוכרים את הקרן, לוקח יום־יומיים עד שהכסף בחשבון. בפיקדון, זה תלוי בסוג - פיקדון עם תחנת יציאה יומית או רבעונית, לדוגמה, או פיקדון שסגור לשנה. וזה מוביל אותנו לנקודה הבאה.

תשואה: קרן כספית אמורה באופן גס לספק תשואה באזור ריבית בנק ישראל (נכון להיום 4.5%). מכאן והלאה, אין הבטחה לתשואה. זה תלוי בריבית בנק ישראל וגם בציפיות לריבית. בפיקדון, ככל שיש יותר גמישות ותחנות יציאה, לרוב הריבית תהיה נמוכה יותר (ולהפך). כלומר, אם נשווה את הריבית בפיקדונות נזילים ברמה יומית (כמו כספית) נגלה שנכון לכתיבת שורות אלו, הריבית הממוצעת בבנקים עמדה על כ־1.6%. ונגלה גם שרק אם נסגור את הפיקדון לשנה שלמה ונוותר על הנזילות, נגיע לכמעט 4% בבנקים הגדולים ו־4.5% בבנקים הקטנים. כלומר אם בקרן כספית מקבלים גם תשואה וגם נזילות, בבנקים לרוב אי אפשר לקבל את שניהם וצריך לבחור אחד מהם.

מיסוי: גם כאן יש הבדלים בין שני המוצרים. בקרן כספית המיסוי על הרווחים הוא ריאלי ועומד על 25%, בפיקדון המיסוי הוא נומינלי ועומד על 15%.

דמי ניהול: בפיקדון אין דמי ניהול. בקרן כספית יש דמי ניהול ונכון לכתיבת שורות אלו הממוצע שלהם הוא 0.16% (נע בין 0.07% ל־0.25%).

קבלו דוגמה

נניח שסגרתי בפיקדון 100 אלף שקל ואחרי שנה עשיתי רווח של 4%, כלומר 4,000 שקל. בפיקדון ממסים את הרווח בלי קשר לאינפלציה. 4,000 שקל רווח? המדינה גובה 15% מס, שזה 600 שקל.

כעת נניח שסגרתי בקרן כספית אותו סכום שהניב בדיוק אותו רווח, אבל באותה שנה הייתה אינפלציה של 3%. לצורך מס, לא מתייחסים לכל הרווח שעשיתי אלא רק לרווח שמעל שיעור האינפלציה, ובמקרה שלנו זה 1%. אז אמנם עשיתי רווח של 4,000 שקל אבל המדינה תמסה רק 1,000 שקל (הרווח הריאלי) ותגבה עליו 25% - כלומר 250 שקל.

שימו לב איך השקענו אותו סכום, עשינו אותו רווח על הנייר אבל הכסף נטו שנכנס לבנק שונה. כך אפשר להגיד בזהירות שבסביבת אינפלציה גבוהה, יש יתרון לקרן כספית על הפיקדון השקלי.

שורה תחתונה

קרן כספית מספקת תשואה יפה בנזילות גבוהה, ולרוב תהיה גם עדיפה מבחינת המיסוי בסביבת אינפלציה גבוהה ולכן על הנייר יש לה עדיפות. כמו שנכתב בתחילת הניתוח, הצעד הגדול הוא להוציא את הכסף העודף מהעו"ש.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.