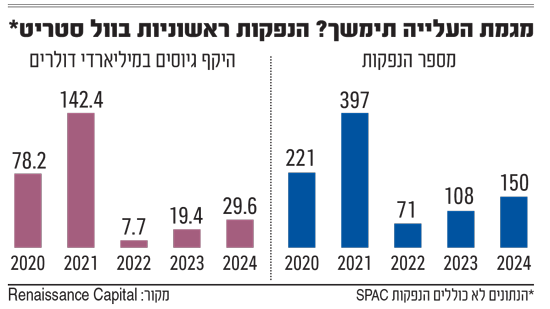

האם שנת 2025 תסמן סוף סוף את פתיחת חלון ההנפקות בוול סטריט? כזכור, אחרי 2021, שהייתה שנת שיא עם מאות הנפקות שגייסו מעל 140 מיליארד דולר, הגיעה שנת השפל 2022 שבה גויס סכום של 7.7 מיליארד דולר בלבד.

● יצרנית השבבים של המייסד הישראלי שחזרה לוול סטריט, אבל עם כוכבית

● ליועצת הבכירה מבנק הפועלים יש המלצה חשובה עבורכם גם לימים של ירידות בשווקים

גם ב-2023 וגם ב-2024 הייתה תקווה להתאוששות בשוק, אם כי זו הייתה עד כה הדרגתית, מתונה וחלקית מאוד. לפי נתוני חברת Renaissance Capital, בשנה שעברה בוצעו 150 הנפקות ראשוניות (IPOs) בוול סטריט, בהן גויסו 29.6 מיליארד דולר - שיפור לעומת 2023, אך עדיין נמוך מהממוצע ההיסטורי. ב-Renaissance צופים חזרה לרמות נורמליות ב-2025, אף כי גם זו לדבריהם לא תהיה שנת "פיצוץ" בתחום.

מוקדם יותר החודש בוצעה הנפקתה של חברת הסייבר האמריקאית SailPoint, מהלך שאולי יאותת על פתיחת חלון ההנפקות. בסך הכול, ההנפקה הייתה חיובית עם תמחור ברף העליון של הטווח המבוקש, ועלייה קלה במחיר מאז (למרות החולשה בשוק בסוף השבוע שעבר).

לדברי גיא פרמינגר, שותף בכיר וראש מגזר הטכנולוגיה ב-PwC ישראל, אם יהיו עוד 2-3 הנפקות טובות, יתקיים תנאי אחד לשוק הנפקות חיובי. תנאים נוספים לשוק כזה, לדבריו ברובם כבר מתקיימים: "שוק שעולה, מצב כלכלי טוב, צפי לירידת ריבית ואפטר-מרקט טוב להנפקות שבוצעו (כלומר, עלייה במניות, ש.ח.ו), שוויים טובים אבל לא מנופחים, וגם הרבה חברות ומשקיעים שמחכים הרבה זמן לבצע הנפקה בבורסה. כל אלו הם תנאים בסיסיים וקיימים ברובם".

אז למה לא ראינו עד עכשיו האצה בקצב ההנפקות?

פרמינגר: "סיבה אחת היא טכנית - לוקח זמן מרגע שמתחילים את התהליך עד להנפקה. צריך תשקיף, לפגוש משקיעים, לעבוד עם ה-SEC (רשות ני"ע האמריקאית) - זה בין 9 חודשים לשנה וחצי. היו גם חברות שהתחילו להתכונן והלו"ז שלהן מקוצר, והרבה 'יושבים על הגדר' ומחכים לראות הצלחה ב-2-3 הנפקות גדולות וסנטימנט חיובי. לכן סיילפוינט עשויה לייצג את אחת ההנפקות שיפתחו את השוק".

בלי סקייל, למה להיכנס לעלויות ההנפקה?

אילן פז, מנכ"ל ברקליס ישראל, מציין שאם בעבר הצפי היה להורדות ריבית אגרסיביות יותר בארה"ב, היום הצפי הוא שזה יקרה לאט יותר - ויש לכך השלכות על שוק ההנפקות. "השוק יותר עצבני", אומר פז וצופה שכאשר ייפתח השוק, זה יקרה בגלים: בגל הראשון יונפקו חברות עם היקפי פעילות גדולים, צומחות ורווחיות או בדרך לרווחיות, תוך 12-18 חודשים; בגל השני והשלישי, אחרי שמשקיעים 'יעשו כסף' על החברות הגדולות, השוק ייפתח לחברות קטנות יותר עם פחות הכנסות - ובהן ישראליות. "SailPoint היא חברה שגדלה ב-30%, לא רווחית אבל ההפסדים שלה קטנים משנה לשנה ורואים מסלול לרווחיות, והסקייל (היקפי פעילות גדולים, ש.ח.ו) שלה גדול - לצערי זה לא כל כך קיים בשוק הישראלי", הוא מוסיף.

אתה רואה יותר חברות שנערכות להנפקה, או לפחות מתעניינות בכיוון?

פז: "יש יותר עניין, אבל אנשים יותר מציאותיים וזה שינוי לעומת העבר. פעם היזם הישראלי הטיפוסי אמר 'הגענו ל-100 מיליון דולר הכנסות, בואו נצא להנפקה', היום הם יותר מציאותיים, מבינים שצריך סקייל גבוה משמעותית. יש גם חברות שנערכות, אבל הן נספרות על אצבעות כף יד אחת".

פז מוסיף כי לחברות מוצלחות, אך כאלה שעדיין לא הגיעו לרף של 300-400 מיליון דולר בהכנסות או ב-ARR (הכנסות חוזרות שנתיות), "יש היום כסף בשוק הפרטי בוואלואציות טובות, אז יש להן אלטרנטיבה. עוד אלטרנטיבה היא שוק המיזוגים והרכישות (M&A), שבתחומים מסוימים הוא שוק טוב. הנקודה המרכזית היא שבלי סקייל הן לא יכולות לצאת להנפקה, אז למה שיתחילו לשלם סכומים גבוהים שקשורים לתהליך ההכנה? לכן, חברות היום מהססות יותר".

הישראליות יצטרפו "אחרי שיהיו הצלחות"

לאחרונה פורסם שפלטפורמת המסחר הישראלית איטורו הגישה תשקיף חסוי ל-SEC לקראת הנפקה בארה"ב (בשווי מוערך של 5 מיליארד דולר). פרמינגר מציין שיש עוד חברות ישראליות שמכינות את עצמן להנפקה, ומחכות לראות מה קורה בשוק. לדבריו, באופן כללי (לא ספציפי לישראל) יש כ-100 חברות שיכולות להתאים ל-IPO, בעיקר בתחומי הסייבר, AI, פינטק ומדעי החיים. "הישראליות לא יהיו אלה שיפתחו את השוק", הוא מזכיר. "כשחברה רוצה לעשות הנפקה טובה ולגייס סכומים גדולים, היא צריכה שוק באמת טוב. כשההנפקה לא מאוד גדולה - היא צריכה שוק מצוין. הרף עלה, אז הגל (שיכלול ישראליות, ש.ח.ו) יתחיל רק אחרי שיהיו עוד הצלחות", אומר פרמינגר.

פז מציין בהקשר זה שהנפקת סיילפוינט מצביעה על שוק בריא, דווקא משום שלא הייתה קפיצה גדולה במחיר המניה מיד לאחר ההנפקה, כפי שקרה לא פעם בהנפקות של שנת השיא 2021, וזאת לצד העובדה שהיו ביקושים גבוהים - מה שמצביע על תמחור נכון ולא אגרסיבי.

מה קורה בשוק המיזוגים והרכישות?

פרמינגר: "יש חברות שבהן המשקיעים או היזמים רוצים אקזיט, וכששוק ההנפקות נפתח זו אופציה עבורם, אבל זה לא סותר והן מסתכלות גם על M&A. יש גם מקרים שבהם חברות הולכות להנפקה כחלק מאסטרטגיה לנסות להימכר, ואם מישהו ישים צ'ק בדרך אז מה טוב. גם שוק המיזוגים והרכישות התחזק בתקופה האחרונה, כשהדלק מגיע משני מקורות: ראשית, התחרות בין חברות הענק לבין עצמן, שכחלק ממרוץ החימוש ביניהן הן קונות חברות; השני הוא ירידת הריבית".

פז: "בפירוש רואים התעוררות בשוק ה-M&A, וחלק מזה נובע מכך שאנחנו מתרחקים מ-2020-2021, וחברות ומשקיעים מבינים שלא תמיד ריאלי לבנות על IPO כאסטרטגיית אקזיט. השעון מתקתק וגיוסי הקרנות גם, אז הרבה פעמים הקרנות דוחפות חברות פורטפוליו למסלול של M&A. השוויים היום גם יותר שפויים".

"יהיה שיפור, אבל 2026 תהיה שנת ה־IPO"

אם נחזור לשוק ההנפקות, 2025 תהיה עוד מאותו הדבר - עוד שיפור קל בשוק?

פז: "בהחלט. תהליכי IPO מהיום שחברה מחליטה לרתום בנקאים ועורכי דין, לוקחים כ-9 חודשים. אני לא רואה עשרות חברות שכבר התחילו. אם נראה עוד תופעות כמו סיילפוינט, 2026 כבר תהיה שונה מהותית. צריך לראות עוד כמה הצלחות ושמשקיעים יעשו כסף, כדי שיסכימו לקחת סיכונים על חברות יותר קטנות".

פרמינגר: "בהנחה שסיילפוינט ועוד 2-3 הנפקות משמעותיות יעלו במסחר בהמשך - זה יפתח בצורה חזקה את השוק בארה"ב, ובחודשים הקרובים נראה עוד הנפקות. בחצי השני של 2025 אולי אפילו כמה ישראליות 'ישתחלו', ובטח ב-2026; כל עוד המצב הגיאופוליטי יהיה טוב, 2026 תהיה שנת ה-IPO".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.