משרד האוצר פרסם את התייחסויות הגופים בשוק ההון לצוות הארביטראז' הממשלתי לבחינת הפערים במוצרי החיסכון. הערות אלה חושפות את מפת האינטרסים המורכבת בשוק החיסכון הישראלי, ומעלות שאלות לגבי כיווני הרפורמה המתגבשת.

● יזנק בקרוב? מס הקנייה על רכבים חשמליים הפך לקלף מיקוח פוליטי

● מענקים של עד 25 אלף שקל למורים: התוכנית להתאוששות מערכת החינוך בצפון

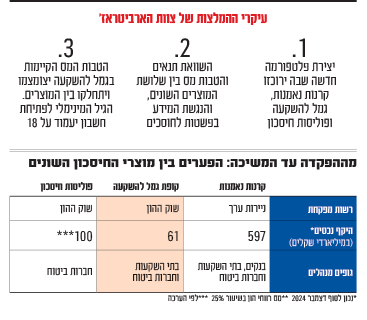

הצוות בוחן את הפערים בין שלושה מוצרי חיסכון מרכזיים: קופות גמל להשקעה, פוליסות חיסכון וקרנות נאמנות. התוכנית מציעה ליצור פלטפורמה אחידה, "חשבון השקעות" שבו ירוכזו כל מוצרי החיסכון תחת קורת גג אחת, תוך האחדת הכללים הרגולטוריים והמיסויים.

הבנקים ובתי ההשקעות

הבנקים, ששולטים בכ־90% משוק חשבונות המסחר בניירות ערך, משווקים רק קרנות נאמנות מבין שלושת המוצרים האמורים, כאשר הם נהנים מעמלת הפצה בגובה 0.35% שחלק מהקרנות משלמות להם. איגוד הבנקים ציין שהוא תומך בצמצום הפערים הרגולטוריים בין המוצרים השונים ומעוניין להרחיב את היקף המוצרים שיועצי ההשקעות הבנקאיים יכולים להציע ללקוחות. אולם, מהמלצות הביניים טרם ברור אם הבנקים יוכלו להציע את השירות המאוחד מיד עם השקתו, או שיהיה ניסיון לפתוח את השוק לתחרות ולחזק גופים אחרים תחילה.

בתי ההשקעות פעילים כיום בזירות קרנות הנאמנות וקופות הגמל להשקעה. בית ההשקעות IBI התמקד בהתייחסותו בפערים הרגולטוריים הנוגעים ליועצי השקעות, כשהמהותי שבהם נוגע לערוצי ההפצה. IBI הצביע על הבעייתיות בכך שרק מחזיקי רישיון ספציפי יכולים לייעץ לגבי מוצרים מסוימים, ולא לגבי כלל המוצרים הפיננסיים, ומציע לאפשר גם למתכננים פיננסיים בעלי רישיון שיווק להעניק שירותי ייעוץ השקעות כוללים. ב־IBI כמובן לא ממליצים על כך "באוויר". הם מחזיקים בארבע עונות, מסוכנויות הביטוח הגדולות בארץ. ההמלצות המתגבשות אכן נוטות לכיוון של איחוד הייעוץ על מוצרים שונים, אך לא ברור עדיין אם יאפשרו למתכננים פיננסיים לפעול כיועצים כוללים.

סוכני הביטוח והבורסה

סוכנות הביטוח אורן מזרח התייחסה אף היא לנושא. במסמך שהגישה, מודגש החשש מפני פגיעה אפשרית ביעילות ענף הביטוח. "התוצאה של חלוקת השוק עשויה להוביל לפגיעה ביציבות הסוכנויות, פגיעה בציבור המבוטחים וכן לפגיעה בחברות הביטוח", נכתב.

ההתייחסויות של חברות הביטוח בולטות בהיעדרן. חברות אלה, שמשווקות כיום הן פוליסות חיסכון והן קופות גמל להשקעה, עלולות לראות פגיעה בעסקיהן אם תיושם רפורמה שתגדיל את התחרות בתחום ותצמצם את הצורך בתיווך של סוכנים. גם סוכני הביטוח, המהווים כיום את ערוץ ההפצה העיקרי של פוליסות חיסכון וקופות גמל להשקעה, עלולים לאבד מכוחם המקצועי ומהכנסותיהם אם יוקם מודל שמבוסס יותר על פלטפורמה דיגיטלית ישירה ופחות על תיווך אנושי. מצד שני, ייתכן כי הסוכנים עצמם יהיו אלו שישווקו את הפלטפורמה החדשה.

הבורסה לניירות ערך בתל אביב רואה ברפורמה הזדמנות להגביר את היקף הפעילות בשוק ולחזק את מעמדה כפלטפורמה מרכזית למסחר בנכסים פיננסיים. "הפערים הרגולטוריים בין שלושת המכשירים מייצרים כשלי שוק רבים ופוגעים ברווחת החוסכים ובתפקוד של שוק ההון", טוענת הבורסה. בהתייחסותה, הבורסה תומכת ביצירת חשבון להשקעה אחיד שיאפשר לציבור לנהל את חסכונותיו בצורה פשוטה יותר, הצעה שתואמת את כיוון הרפורמה המתגבש. חברי הבורסה צפויים להיות שחקנים מרכזיים במודל החדש כמנהלי חשבונות ההשקעה.

הגופים האזרחיים

מספר גופים אזרחיים הגישו התייחסויות, בהם לובי 99 שהעלה את סוגיית ניגודי העניינים של סוכני הביטוח, ש"נהנים מגישה ישירה ללקוחות, לרוב דרך מקומות העבודה". עוד ציינו שמודל התגמול של הסוכנים מבוסס על עמלות, מה שמוביל לעיוותים הפוגעים בטובת החוסכים. הצעתם כללה איחוד כל מוצרי ההשקעה תחת רישיון "יועץ פיננסי" אחד, והפרדת העיסוק בייעוץ פיננסי משיווק מוצרים ביטוחיים. עוד הציעו שהתשלום ליועץ ייקבע מול הלקוח.

גם בפורום קהלת תומכים בצמצום ניגודי העניינים של סוכני הביטוח ומצביעים על בעיית התגמול, ש"מייצר הטיה למכור מוצרי חיסכון של היצרן המספק את התגמול האטרקטיבי ביותר". הפורום מציע לאחד בין המכשירים הקיימים תחת משטר רגולטורי ומיסויי אחיד, תוך צמצום הטבות המס. הצעה זו תואמת במידה רבה את הכיוון המסתמן באוצר.

בנוסף, המרכז לפנסיה, ביטוח ופסיכולוגיה כלכלית מאוניברסיטת בן גוריון, ממליץ לדון גם במוצרי הפנסיה החובה, בשונה מהצוות שהתמקד רק במוצרי חיסכון מהכנסה פנויה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.