מי שהקשיב לרינת אשכנזי בשנה שעברה ורכש בהתאם להמלצתה מניות של בנקים, ביטוח ורשתות מזון בישראל, נהנה מתשואות חלומיות של יותר מ-50% בשנה בחלק מהסקטורים. כשהכלכלנית הראשית של הפניקס בית השקעות מסתכלת אל השנה הקרובה, היא ממשיכה להאמין בשוק המקומי אך מהוססת ביחס לארה"ב, ונותנת דגש דווקא על אירופה. "לגבי חו"ל אנחנו עם המון סימני שאלה ואי ודאות. זו שנה מאתגרת ותנודתית יותר לעומת 2024, למרות שלא השתנה משהו דרמטי בתחזיות הכלכליות. המצב רגיש יותר כיום משום שהעסקים ומשקי הבית מתקשים להתנהל כשלא יודעים אם הכללים ישתנו מחר".

● תעלומה בתעשיית קרנות הנאמנות: מי מכר קרנות כספיות בהיקף של 2 מיליארד שקל תוך שבוע?

● ניתוח|מאחורי התחזית האופטימית של הפועלים: מאיפה יגיעו עוד 2 מיליארד שקל רווח?

את האי ודאות היא מייחסת לממשל החדש בארה"ב, כש"מאז בחירת הנשיא טראמפ אני קמה כל בוקר כמו בסרט של נטפליקס - מה קורה עם מלחמת הסחר שלו מול אירופה וסין, ותגובות הנגד שלהן, מה ההתפתחויות סביב מלחמת רוסיה-אוקראינה וכדומה. השנה הזו יותר מאתגרת לחיזוי לנוכח נעלם אחד גדול: המדיניות של טראמפ. זה נראה שהוא שולף צעדים והחלטות מהמותן, בלי לתכנן מראש, וגם שהוא עצמו לא בטוח מה הוא הולך לעשות מחר. אז ודאי שלכלכלנים קשה להבין. עוד לא ברור כמה מאג'נדות הבחירות שלו אכן ייושמו, וכמה זה בכלל מינוף לצורך משא-ומתן מול שאר המדינות, אבל די ברור שסדרי עולם הולכים להשתנות".

אשכנזי אומרת שאומנם "השווקים רגילים לאי ודאות מסוימת, אבל סוגיה כמו מלחמת סחר היא קריטית לשיקולי המשקיעים. או שטראמפ הבטיח להוריד את האינפלציה, וכרגע עוסק בדברים שלא בדיוק מקררים אותה. זו לא פעם ראשונה שאנחנו בנקודת מפנה ופיתול, אך מוקדם לומר שיש פה שינוי מגמה הבשוק".

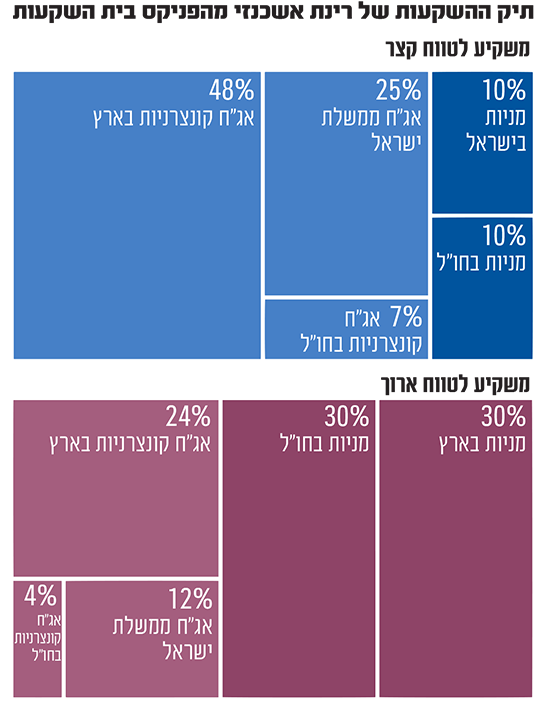

תיק לטווח קצר מול ארוך

באשר לישראל היא הרבה יותר אופטימית, ולדבריה "למרות העליות בחצי השנה האחרונה עדיין יש פוטנציאל להמשך עליות. בהנחה שהזירה הגיאו-פוליטית לא תוביל לשינויים לרעה, כל התפתחות חיובית יכולה לתת תוספת לסנטימנט בשוק המקומי. הכלכלה ממשיכה להשתפר מרבעון לרבעון, הזרים עוד לא חזרו לגמרי לשוק המקומי וצפוי שיפור בפרמיית הסיכון של ישראל. חברות הדירוג כבר מתחילות להסתכל עלינו בצורה יותר חיובית, וזה רלוונטי לכניסת כספים מצד המשקיעים הזרים, למרות שהשווקים כמובן לא מחכים לחברות הדירוג.

"שוק העבודה בארץ איתן ויש ביקושים חזקים. רואים בהחלט את מגמת השיפור, גם למשל ביצוא שירותים בעולם העסקי וההייטק בפרט. במשרד האוצר גם צופים גידול בהכנסות ממסים ואולי אפילו הפחתות מסים ב-2026. מוקדם עדיין לדעת שאין הפתעה לרעה בהוצאות הממשלה, אבל אני מאמינה בחוסן הכלכלי של ישראל, לפחות בצד ההכנסות".

בהקשר זה, אשכנזי ממליצה גם על חשיפה משמעותית לשוק איגרות החוב, "חד משמעית. התשואה מאוד אטרקטיבית וזו הזדמנות כעת בשוק האג"ח, שכן בהסתכלות קדימה התשואות יירדו כשהאינפלציה תרד".

על רקע החששות בנוגע לשוק המניות בארה"ב, כשאנו מבקשים ממנה לבנות תיק השקעות מומלץ לתקופה הקרובה, אשכנזי מציעה תיק "שהוא דפנסיבי לטווח הקצר" אשר מורכב מ-20% מניות ו-80% אג"ח. בתחום המניות היא ממליצה על חלוקה שווה בין ישראל וחו"ל (10% כל רכיב) שכן ישראל היא "פיזור נהדר מול האי ודאות כעת בחו"ל". בחלק האג"חי היא מקצה 48% לקונצרניות (אג"ח חברות) בישראל, 7% לקונצרניות בחו"ל ועוד 25% לאג"ח ממשלת ישראל.

עבור משקיעים לטווח יותר ארוך שמוכנים לסבול את התנודתיות, היא ממליצה על תיק המורכב מ-60% מניות ו-40% אג"ח. החלוקה גם כאן מאוזנת בין ישראל וחו"ל (30% כל אחד), עוד 24% לאג"ח קונצרניות בישראל, 4% אג"ח קונצרניות בחו"ל ו-12% באג"ח ממשלת ישראל.

פיזור אפילו לאירופה וסין

בחלוקה בין ארה"ב לשאר העולם, אשכנזי מציינת כי "בשונה משנים קודמות, השנה אני רואה יותר חשיבות לפיזור, פיזור, פיזור. גם על פני אפיקים וגם על פני סקטורים וגיאוגרפיות. תמיד צריך להיות חשופים לשוק בארה"ב, אבל כעת כדאי להיחשף גם קצת למניות בשווי בינוני, 'מיד-קאפ', ולא רק למניות הגדולות". עוד אפשרויות פיזור לטעמה הן להיחשף "קצת לאירופה במדדים כמו יורוסטוקס 600 או 50, ומי שמוכן לקחת קצת סיכון אז אפילו חשיפה מסוימת לסין".

את הגדלת החשיפה לאירופה אשכנזי מסבירה בכך ש"יש מספר גורמים שפועלים לחיוב בו זמנית: סיום המלחמה בין רוסיה לאוקראינה שנראה כי מתקרב. כל יום הציפיות משתנות אך כנראה שזה יקרה. זה יטיב קודם כל עם התעשייה הגרמנית, שבדומה אלינו החברות שלה יהיו עסוקות בשיקום, אבל גם מעבר אליה - זה יוביל לירידה במחירי הנפט והגז, ליותר סחר ופחות הפרעות לשרשרת האספקה, מה שיגרום למומנטום כלכלי בכל גוש האירו ואירופה".

היא גם מעריכה שהלחץ של טראמפ על אירופה להשקיע הרבה יותר כסף בהגנה על עצמן, "ימשיך לעזור לחברות התעשיות הביטחוניות ביבשת. המדינות שם היו יותר ממושמעות מבחינה פיסקלית (תקציבית, נ"א), ומצב של יותר הרחבה פיסקלית תתבטא בשווקים ביותר צמיחה, ומנגד בירידת תשואות בשוק האג"ח. גם המשך הורדות הריבית באירופה יעשו טוב".

עוד נושא מרכזי לגבי אירופה, הוא "התמחור בראש ובראשונה. למול ארה"ב מבינים שאירופה היא זולה יחסית, כשפער התמחור לפי מכפילי הרווח בין השוק האמריקאי לאירופי עדיין גבוה בראייה היסטורית. וזה אזור שהיה בהחזקות חסר של המשקיעים בשנתיים האחרונות".

דפנסיביים לטווח הקצר

ובכל זאת היא לא מציעה מדיניות של "שגר ושכח" ביחס למניות באירופה או סין, שכן "כדי לדבר על מגמה ארוכת טווח, סיום המלחמה באוקראינה זה לא מספיק. נצטרך לראות גם רפורמות ותהליכים ארוכי טווח כמו שיקום כלכלי וקפיצה, ואנחנו עוד לא שם".

בהיבט של סקטורים מומלצים להשקעה בתקופה הקרובה, אשכנזי מבחינה שוב בין הטווח הקצר לארוך. לדבריה, "בטווח הקצר אנחנו בראייה דפנסיבית, וסקטורים שרלוונטיים לגישה הזו הם שירותי הבריאות והצריכה הבסיסית, שמתפקדים יפה. אם נראה שיפור, אפשר יהיה לדבר גם על צריכה מחזורית".

לטווח הארוך יותר, "סקטור שנמצא כעת במקום פחות נוח, אבל זה זמני - ובוודאי שבהסתכלות לשנים רבות קדימה אני עדיין מאמינה בטכנולוגיה, ולא הייתי מורידה את החשיפה למדד S&P 500 או לנאסד"ק בהשקעה לטווח ארוך. שם נמצאת צמיחת רווחים משמעותית יותר משאר הסקטורים, וזה נכון גם אם בטווח הקצר יהיו מימושים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.