לאחר ששלושה מבין חמשת הבנקים פרסמו את הדוחות הכספיים שלהם לשנת 2024 מסתמן שהשנה החולפת תיזכר בתור השנה השלישית ברציפות שבה הבנקים הגדולים שוברים את כל השיאים. זאת, בזכות הריבית הגבוהה, האינפלציה שמסרבת להתכנס ליעד של בנק ישראל, האיתנות של הכלכלה הישראלית וגם מאמצי התייעלות תאגידיים. רמז לתוצאות הפנומנליות של הבנקים אפשר היה לקבל אולי מהבורסה. בשנה האחרונה מניות חמשת הבנקים הגדולים זינקו בעשרות אחוזים כל אחת, מדד הבנקים היה משיאני התשואה של הבורסה עם תשואה של 58% - פי 2 ממדד ת"א 35.

● כ-10 מיליארד שקל בשנה: מאחורי הרווח הגדול ביותר שהציג אי פעם בנק בישראל

● הבנקים הגדולים חילקו 7 מיליארד שקל בדיבידנד: מי החוסכים שנהנו יותר, ומי פחות

אבל כעת עולה השאלה האם הראלי האחרון הפך את מניות הבנקים ליקרות מדי. והאם מניית ערך כמו בנק, שמזנקת בעשרות רבות של אחוזים, לא צריכה להדליק נורה אדומה אצל המשקיעים? שאלנו את המומחים.

הנתון שמאיים על הראלי

כשרואים את תוצאות הבנקים אפשר להבין בקלות את ההייפ סביב מניות הסקטור. שלושת הבנקים הגדולים בישראל, לאומי , פועלים ומזרחי טפחות , שפרסמו את דוחותיהם לשנת 2024 הציגו רווחי שיא: לאומי עם 9.8 מיליארד שקל, פועלים עם יותר מ־7.6 מיליארד שקל ומזרחי עם 5.5 מיליארד שקל. ביחד הם הרוויחו כמעט 23 מיליארד שקל. כדי להבין עד כמה התוצאות הללו חריגות, שלושת הבנקים הללו לבדם הרוויחו בשנה האחרונה סכום שמתקרב לרווח של כל חמשת הבנקים הגדולים ב־2023 (25.6 מיליארד שקל) ויותר מהרווח של כל המערכת הבנקאית בשנת 2022 (22.2 מיליארד שקל).

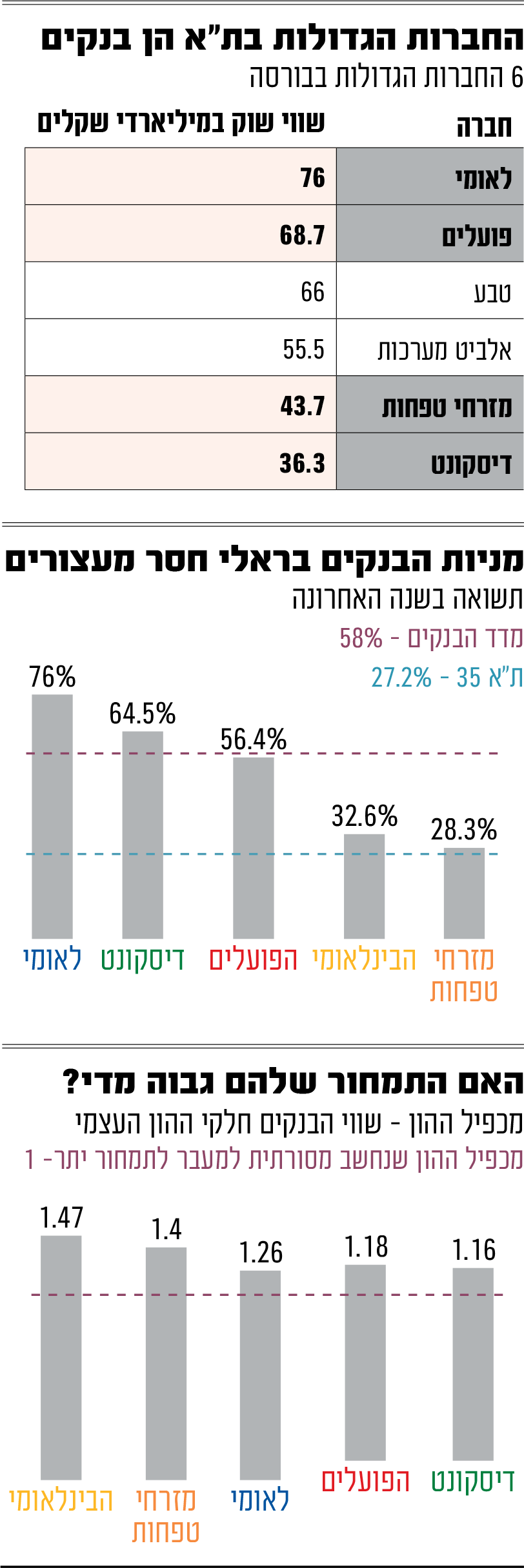

כתוצאה מהשיאים הללו, וגם מהחולשה האחרונה במניית טבע , הבנקים תופסים מקום של כבוד בצמרת הבורסה וארבעה מהם נכללים ברשימת שש החברות הגדולות בתל אביב. כך, לאומי חזר לתואר החברה הגדולה בבורסה עם שווי שוק של 76 מיליארד שקל, פועלים כבש בחזרה את המקום השני (68.7 מיליארד) על חשבונה של טבע שירדה למקום השלישי (66 מיליארד). אלביט מערכות נמצאת במקום הרביעי (55.5) אחריה מזרחי טפחות (43.7) ודיסקונט במקום השישי (36.3). אגב, הבנק החמישי, הבינלאומי, נמצא במקום ה־11 המכובד גם הוא עם שווי שוק של 19 מיליארד שקל.

הזינוק במניות הבנקים בשנים האחרונות מזכיר יותר מניות הייטק ממניות ערך וכולן מציגות סחרור לא אופייני לחברות שמחלקות דיבידנדים גדולים באופן קבוע. כך, מניית לאומי זינקה ב־76% בשנה האחרונה, אחריה דיסקונט עם כמעט 65%, פועלים עם 56% ואחר כך הבינלאומי (32.6%) ומזרחי (28.3%). במבט על חמש השנים האחרונות, למעשה, כל הבנקים הגדולים הכפילו את שוויים ויותר מכך, כשלאומי אף זינק ב־170%.

אבל נתון אחד מאיים על הראלי חסר המעצורים של הבנקים - מכפיל ההון. מדובר בנתון שמשקף את היחס בין שווי השוק של הבנק לבין ההון העצמי שלו. בשוק נהוג להתייחס למכפיל הון של 1 בבנקים כתמחור סביר או "הוגן", מכיוון שהוא מייצג את הנקודה שבה שווי השוק של הבנק זהה לשווי הנכסים שלו בניכוי התחייבויותיו (כלומר, שווה להון העצמי). מתחת למכפיל הון 1 נחשב למחיר מציאה, ומעל נחשב לתמחור יתר, לכאורה. אם לפני שנה הנתון הזה עמד על 0.7־0.8 בקרב הבנקים, כלומר הם נסחרו מתחת להון העצמי שלהם, כיום הם נסחרים במכפילים של 1.15־1.4. אז האם הבנקים יקרים מידי? לא בטוח.

אטרקטיבית או מסוכנת?

לירן לובלין, מנהל מחלקת המחקר בבית ההשקעות אי.בי.אי מעריך שמניות הבנקים ימשיכו לעלות ושהתמחור של כל אחד משלושת הבנקים שדיווחו עד כה - לאומי, הפועלים ומזרחי, נסחרים במחיר "נוח", והוא נותן להן המלצת "תשואת יתר". לדבריו, מניית לאומי צפויה לזנק ב־20% ומזרחי ב־10%. "עצם העובדה שהבנקים לאומי והפועלים מרגישים לראשונה בנוח לפרסם מספרים לשנתיים הקרובות, מספקת המון ביטחון למשקיעים", הוא מסביר את האופטימיות.

מנגד, אלון גלזר, סמנכ"ל מחקר בלידר שוקי הון מעריך אמנם שהמניות יעלו בטווח הקצר, אך פחות אופטימי לטווח הארוך. לדבריו: "אם הבנקים יידעו להמשיך לייצר תשואה להון של 15% ויותר, ברור שהם לא יקרים, וגם הנהלות הבנקים משדרות אופטימיות גבוהה. בשנה האחרונה כל הכוכבים הסתדרו לבנקים, כי הריבית ממשיכה להיות גבוהה ותורמת להכנסות המימון, אבל אני לא בטוח שזה יימשך. במקביל, מפתיע אותי מאוד לראות שבתקופה מאוד מאתגרת כמו מלחמה, גזירות כלכליות ותנאי מאקרו בעייתיים, הם ממשיכים לרשום הפרשות להפסדי אשראי כה אפסיות. עכשיו אנחנו בתקופה שכולם אופטימיים לגבי הכל, אבל הסיכונים על המערכת הבנקאית ושל המדינה שלנו לא מתומחרים במלואם. בנוסף, למדנו כבר שאם אתה מרוויח המון התחרות או הרגולציה ישנו את זה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.