בנובמבר 2022 וול סטריט שינתה את פניה. ChatGPT התפוצץ ברחבי העולם, יחד עם פלטפורמות AI שונות, הרשת געשה בתמונות, סרטונים, שירים, מתכונים וכמעט כל דבר שיוצר על ידי בינה מלאכותית. המשקיעים חיפשו מי תהיה המרוויחה הגדולה ממה שהתברר בתור המהפכה הטכנולוגית הגדולה של 20 השנים האחרונות, ואז הם מצאו - אנבידיה . בתוך חודשים חברת השבבים הפכה למלכה הבלתי מעורערת של וול סטריט, מדלגת בין שוויי עתק, מטריליון דולר, ל־2 טריליון ואח"כ ל־3, בזמן שיא.

● חברת השבבים שעקפה את התחזיות אבל התרסקה במסחר

● "החדשות הרעות כבר מתומחרות": האנליסט שמציג תחזית אופטימית לוול סטריט

בכל פעם כשבשוק החלו לתהות האם מדובר בבועה, אנבידיה פרסמה דוחות כספיים והיממה את כולם. צמיחה תלת ספרתית ברווחים ובהכנסות הם דבר שבשגרה עבורה, והמניה זינקה בהתאם וקיבלה מקום של כבוד במדדים ובתעודות הסל הפופולריות בוול סטריט. עם הנסיקה של אנבידיה, כל חברת טכנולוגיה בעולם הבינה שהיא חייבת להיכנס למירוץ ה־AI ופצחה במירוץ חימוש של מיליארדי דולרים. והמשקיעים? הם שמחו לראות את ההוצאות על הטכנולוגיה המהפכנית הולכות ועולות, ותגמלו את מניות הטכנולוגיה בתשואות פנומנליות. זה היה המנוע מאחורי ראלי של שנתיים בוול סטריט במסגרתו עלה מדד S&P 500 ביותר מ־60% והנאסד"ק זינק במעל 100%. אבל אז הגיעה 2025, והכללים השתנו.

מה שלא מדהים את השוק, כבר לא מספיק

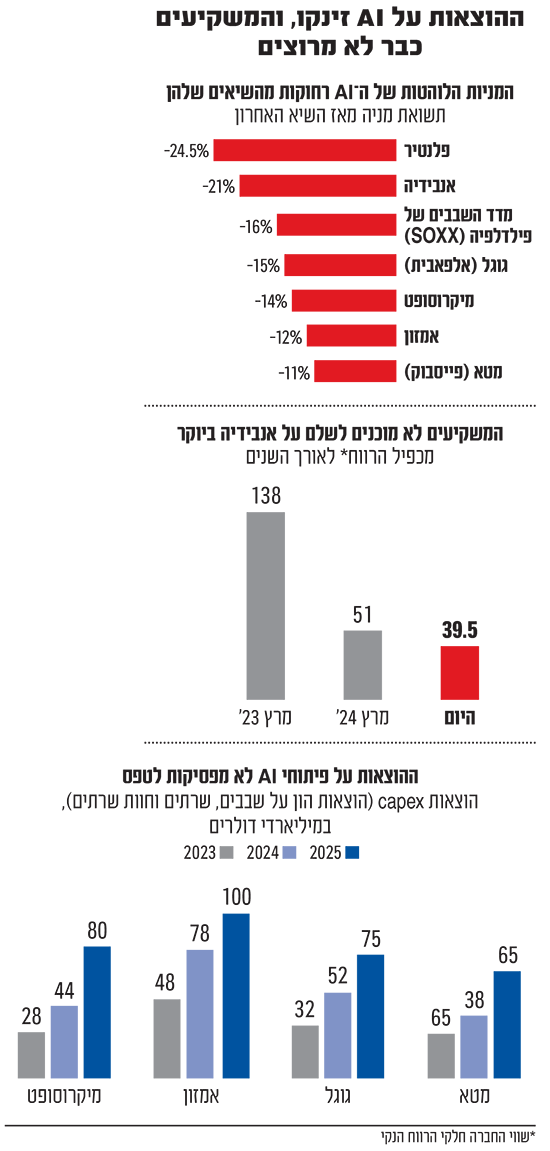

בשבוע שעבר פרסמה אנבידיה את הדוחות השנתיים שלה. השוק כולו עצר את נשימתו לפני ההכרזה. המניה אף זינקה לשיא כל הזמנים ימים לפני הדיווח. אבל הפעם, אנבידיה אמנם עקפה את ציפיות האנליסטים, סיפקה תחזיות ורודות וחשפה כי מכירות השבב החדש שייצורו נתקל בקשיים, הבלקוול, עלו בסופו של דבר על המצופה. ובכל זאת, ירדה לאחר הדוחות. למעשה, מאז יום הדיווח, אנבידיה צללה בכ־12%, והשלימה ירידה של 13% מהשיא.

לפני שנה, דיווחה אנבידיה על הכנסות של 22.1 מיליארד דולר ברבעון האחרון של 2023, שהיו זינוק אסטרונומי של 265% ביחס לרבעון הרביעי של 2022 והרווח הנקי זינק ב־770%. עתה מתברר כי ברבעון האחרון של 2024 הצמיחה השנתית כבר קטנה ל־78% בהכנסות והרווח הנקי צמח ב־80% "בלבד". ייתכן כי המשקיעים התרגלו לשיעורי צמיחה מעוררי השתאות, ובשונה מהאנליסטים, ציפו להרבה יותר.

לכאורה, קצב הצמיחה של אנבידיה לא היה צריך לרדת. ענקיות הטכנולוגיה הולכות רק להגדיל את ההוצאות ההוניות שלהם, Capex, הוצאות עבור רכישה או שדרוג של מעבדים גרפיים, שרתים ומרכזי נתונים. בימים אלו רוב ההוצאות הכלולות בסעיף ה־Capex בדוחות הביג־טק, כוללות בעיקר השקעות ב־AI. אמזון הודיעה כי תעלה את ההוצאות ההללו מ־83 מיליארד דולר ל־100 השנה; מטא מתכוונת להשקיע 60־65 מיליארד דולר, זינוק של 60% ביחס לשנה שעברה; גוגל מתכננת לטפס מהוצאות של 52 מיליארד דולר ל־75 מיליארד ומיקרוסופט קופצת ל־80 מיליארד דולר (למיקרוסופט עוד נחזור בהמשך).

בבנק אוף אמריקה ניסו להסביר את הנסיגה של מניית אנבידיה. "העלייה בתוצאות הייתה של מיליארד דולר 'בלבד' ולא של 2 מיליארד כמו בכמה מהרבעונים הקודמים", כתבו בבנק ההשקעות. "ויש עייפות כללית בהשקעות AI בהתחשב בהגבלות הייצוא לסין ושאלות סביב התשואה הכוללת מההשקעה בתחום". כלומר, בשוק כבר לא בטוחים שהמהפכה הגדולה יכולה להחזיר את השקעות הענק שנעשו ונעשות היום בתחום. מהפכה זה נחמד, אומרים המשקיעים, אבל מה לגבי הכסף?

"שנת 2025 היא יחסית בטוחה בצד השקעות הוניות, אבל זה כבר לא מספיק למשקיעים", אומר אוראל לוי, ממייסדי קרן הגידור אנק קפיטל (ANEK), "הוא רוצה אינדיקציה ל־2026 וכאן קיימים סימני שאלה: אנבידיה לא סיפקה את הסחורה בדוחות הרבעון האחרון שלה; לקוחת מפתח כמו מיקרוסופט עושה חשיבה מחדש על חוזים מול ספקיות השרתים שלה; חברות הביג טק לא סיפקו הוכחה ליצירת כלכלת הכנסות מ־AI מחוץ למודלי השפה; וקיים חשש שמא השקעות העתק ב־2025 יכבידו על הרווחיות של החברות. כל עוד לא נראה האצה בהכנסות, הלגיטימציה מהשוק להמשיך ולהשקיע בציוד הוני תרד".

אוראל לוי, שותף בקרן הגידור אנק קפיטל

ביום רביעי בלילה חוו המשקיעים במארוול שידור חוזר לסיפור אנבידיה. החברה התעלתה על תחזיות האנליסטים, אך צפתה גידול פושר בהכנסות וירידה אפשרית ברווחיות בשל התחרות בתחום פיתוח שבבי AI עבור חברות אחרות. המשקיעים הגיבו בירידה של 18% במסחר המוקדם. היום היא כבר רחוקה ביותר מ־40% מהשיא.

מיקרוסופט לקחה פניית פרסה

אחד הסימנים המדאיגים הגיעו דווקא ממיקרוסופט . היא הייתה ענקית הטק הראשונה שאימצה אל חיקה את מהפכת הבינה המלאכותית על ידי השקעת עתק ב־OpenAI והפיכתה לשותפה הבלעדית שלה. על פי בלומברג, מיקרוסופט נסוגה מלפחות שני הסכמים לבניית חוות שרתים, אחת מהן במדינת וויסקונסין, מה שמעיד על הצטננות מסוימת לגבי תחזיות השימוש של שירותי הבינה המלאכותית. בנוסף, החברה בניהולו של סאטיה נאדלה העבירה הוצאות שתכננה לבצע במדינות זרות, חזרה לארה"ב, כנראה בשל הגבלות ייצוא שבבי הבינה המלאכותית שקבע ממשל ביידן.

במיקרוסופט התייחסו לדיווח בביטול וטענו כי: "בזמן שאנחנו עשויים לבצע התאמות לתשתיות שלנו באזורים מסוימים, נמשיך לצמוח. התוכנית שלנו היא להוציא יותר מ־80 מיליארד דולר על תשתיות השנה נשארות, בזמן שאנחנו ממשיכים לצמוח בקצב שיא כדי לענות על הביקושים".

"בדוחות הרבעוניים שהגישה מיקרוסופט היא לא דיברה על צמצום, אלא על הרחבת הפעילות שלה, לכן יש כאן סתירה שמעידה על כך שפרופיל הצמיחה שלה בפועל נמוך מהתחזיות", אומר אלון לסט, אנליסט טכנולוגיה במיטב בית השקעות. "קיימת אכזבה מסוימת מקופיילוט (כלי ה־AI של החברה) וההכנסות לא מתרוממות כפי שצפו".

סרגיי וסצ'ונוק, אנליסט מניות טכנולוגיה באופנהיימר טוען כי חברה כמו מיקרוסופט רואה קודם כל את השפעות ה־AI בהתייעלות. הבינה המלאכותית מאפשרת לה לגייס פחות עובדים ולקצץ מאוד בפעילות מיקור חוץ, במרכזים כמו בהודו". עם זאת, מעריכים באופנהיימר כי שיעור ההכנסות מבינה מלאכותית דווקא עלה בחברה, למרות הירידה בצמיחה הכללית מתחום הענן. לכל שנת הכספים הפיסקלית של מיקרוסופט, המסתיימת בחודש יולי, צופים באופנהיימר יגיע קצב ההכנסות השנתי מ־AI ל־10 מיליארד דולר, בהשוואה ל־4 מיליארד בסוף שנת הכספים 2024, מה שמגלם תוספת רבעונית של 1.5 מיליארד דולר.

המשקיעים גילו ש־OpenAI שורפת כסף

ברבעון האחרון גדלו ההוצאות ההוניות של מיקרוסופט ל־20 מיליארד דולר, עלייה של 80% שהצטרפה לערימה מצטברת של השקעות הוניות. עוד זיהו באופנהיימר כי OpenAI משתמשת בשיטות חשבונאיות שגילו כי הפסדיה גדולים מהצפוי, מה שהביא את בית ההשקעות להוריד את הדירוג של מיקרוסופט בחודש אוקטובר. אלון לסט ממיטב מזהיר כי, "העלויות של חברות מודלי השפה לא מתומחרות - ומדובר בעלויות כבדות שלא שקופות לשוק הציבורי כיוון שהן ברובן מתנהלות באופן פרטי. יש כאן השקעות שלא בטוח שיניבו פירות, ואם יש בועה - היא נמצאת בחברות המודלים, כיוון שלהן הסיכוי הגבוה ביותר להפוך ליצרניות מוצרי מדף ללא הבדלים גדולים בין האחד לשני".

על פי הדיווחים בבלומברג, בעוד ש־OpenAI היא מובילת שוק הבינה המלאכותית עם 400 מיליון משתמשים חודשיים פעילים, היא שורפת כסף בכמויות מבהילות. בשנה שעברה הכניסה החברה 3.7 מיליארד דולר, אך הוציאה 9 מיליארד דולר והפסידה כ־5 מיליארד נטו. מיקרוסופט היא המשקיעה הגדולה ביותר של OpenAI ומספקת לחברה שירותי מחשוב כך שההוצאות של OpenAI נשענות בין השאר גם על מיקרוסופט. העלויות גדלות לא רק בשלב אימון המודלים, אלא גם בשלב של ההפעלה של השירות עצמו ביומיום, שלב המכונה הסקה (Inference). בעוד שאימון מודל הוא הוצאה ידועה מראש וניתנת לחישוב, עלויות ההסקה גדלות ככל שגדל מספר המשתמשים, וככל שמודל השפה גדל עם הגידול במספר הפרמטרים בו, כך עולה יותר להפעיל אותו.

זו כנראה הסיבה שמודל ה־AI הסיני, דיפסיק הצליח לטלטל את השווקים. בינואר האחרון השיק הסטראט־אפ הסיני דיפסיק מודל בינה מלאכותית דומה ל־ChatGPT - רק בשבריר מהעלות - 500 מיליון דולר לטענת החברה. ההשקה הזו גררה גלי הדף כואבים עבור ענקיות הטק. "דיפסיק הסינית יצרה רגע של הארה שבו החברות שואלות האם השקעות העתק שלהן ב־AI יניבו פירות", אומר לסט. "אז יש כרגע האטה מסוימת שנועדה לאפשר להן לעשות חישוב מסלול מחדש כדי להתאים את ההשקעות ההוניות לכיוון העתיד שהן חוזות. הציפייה היא שחברות - לא רק ענקיות הטכנולוגיה - יתחילו להראות האצה בקצב הצמיחה".

שורט של 600 מיליון דולר

בינתיים בוול סטריט יש כבר מי שמתכוון להרוויח משינוי המגמה. אליוט מנג'מנט, אחת מקרנות הגידור הגדולות בעולם, של המיליארדר פול סינגר, כתבה ללקוחותיה כי מניות אנבידיה ושאר חברות הביג טק נמצאות ב"מחוזות הבועה", לפי דיווח הפייננשל טיימס. באליוט גם תוהים האם חלק מיישומי הבינה המלאכותית יקרים מדי, מתפקדים בצורה לא טובה מספיק, צורכים יותר מדי אנרגיה ומפרים את אמון המשתמשים.

ברבעון שעבר רכשה קרן הגידור אופציות שורט על אנבידיה בשווי של 195 מיליון דולר, והימרה נגד מניות הטכנולוגיה על ידי השקעות שורט נגד S&P 500 והנאסד"ק 100 בסכום כולל של 5.3 מיליארד דולר, מה שהעניק לה חשיפת שורט בשווי של 600 מיליון דולר סך הכל על אנבידיה, לפי ביזנס אינסיידר. שורט (מכירה בחסר), הוא דרך לייצר רווח מנייר ערך שצפוי לרדת. במהלך שורט, הסוחר מקבל בהשאלה את הנייר מבעליו, מוכר אותו בשוק (כשהוא עוד במחיר גבוה יחסית לתחזית שלו), ולאחר מכן רוכש אותו מחדש כדי להחזירו לבעלים. אם, כפי שהסוחר העריך, מחיר הנייר ירד, הוא מרוויח מהמהלך, ואם הנייר עלה - הוא חשוף להפסד שגדל ככל שהמחיר גבוה יותר.

השוק חוזר על הטעויות של הדוט.קום?

"קדחת הבינה המלאכותית מזכירה את שי געון הדוט קום", אמר חתן פרס נובל לכלכלה פרופ' פול קרוגמן. אך הוא סייג את דבריו ואמר כי לדעתו הדבר לא יסתיים בהתרסקות הרסנית. הוא לא היחיד שנבהל מהשקעה של מיליארדי דולרים במודל כלכלי שעדיין לא הוכיח את עצמו ורואה דמיון בין המצד הנוכחי למשבר של שנות ה־2000.

התפשטות המחשבים האישיים והחיבור לאינטרנט בסוף שנות ה־90 הצית גל של השקעות ענק בחברות שמכרו מוצרים באינטרנט, מחד, והשקעות בתשתיות סלולר ואינטרנט, מאידך. במקרים רבים ניתנו ההשקעות בלי התחשבות בהכנסות. לאחר גל של הנפקות, מיזוגים ורכישות והשקעות עתק, במרץ 2000 שבר מדד הנאסד"ק מוטה הטכנולוגיה את שיא כל הזמנים והשלים זינוק של 100% בשנה. אבל אז, כמעט בבת אחת, האוויר יצא מהבועה. המזומן של חברות הטכנולוגיה נשרף במהירות, ההכנסות התכווצו, הריבית זינקה והנאסד"ק התרסק בכמעט 80% בשנתיים - נפילה שלקח לו עשור להתאושש ממנה. חברות הדוט.קום איבדו עשרות אחוזים משוויין, וגם ענקיות הטכנולוגיה של זמנו נכוו.

במאמר שכתב לפני חודש, השווה פול קרוגמן בין בועת הדוט.קום לבועת ה־AI וטען כי קיימים כמה הבדלים בסיסיים בין שתי התופעות: ההתלהבות מהאינטרנט בתחילת המילניום שיקפה את התקווה של המשקיעים כי סטארט־אפים יהפכו למעין מונפולים רווחיים שנהנים מאפקט הרשת, כפי שהייתה מיקרוסופט עד אותה התקופה. כיום, הוא טוען, המרוויחים הגדולים מה־AI הם השחקנים הקיימים, או "שבע המופלאות", אחת מהן היא כמובן מיקרוסופט. "אנשים לא מבינים עד כמה זה חריג מבחינה היסטורית שטכנולוגיות חדשות לא משבשות את ההיררכיה הקיימת, אלא מחזקות אותה", כותב קרוגמן.

אבל הפרופ' לכלכלה מ־MIT תוהה גם האם הבינה המלאכותית תהפוך את ענקיות הטכנולוגיה לרווחיות יותר ממה שהן היום, או שהמצב הקיים - שבו עליהן להשקיע הון עתק בתמורה לזרם דל של הכנסות - יהפוך לקבוע. ההבדל המרכזי בין אז להיום, לטענתו, הוא החיבור של עמק הסיליקון לפוליטיקה. במציאות שבה המנכ"לים המשפיעים נוכחים בטקס ההשבעה של טראמפ ונהנים מתוכנית ממשלתית בדמות "סטארגייט", תוכנית השקעות ממשלתית-פרטית בהיקף של חצי טריליון דולר, יש לתעשייה כריות ביטחון משמעותיות יותר, ואם תקרוס ענקית טכנולוגיה, היא עשויה לזכות לתוכנית חילוץ כאילו הייתה בנק.

אוראל לוי מקרן הגידור אנק קפיטל מוסיף וטוען כי "בשנות האלפיים חברות הסטארט־אפ השקיעו בתשתיות ללא הכנסות או רווח, ואילו כיום המשקיעות הגדולות אלה הן חברות איכותיות עם מודל עסקי חזק ללא חוב ועם תזרים שמן".

אלון לסט, אנליסט טכנולוגיה במיטב בית השקעות מוסיף כי "כל תהליך קיצוני של חדשנות מלווה בציפיות עודפות, כך שניתן לעשות הקבלה מסוימת למשבר הדוט קום. אבל לדעתי בתחום ה־AI קצב השינויים יהיה מהיר יותר מאשר ב־2000 ואם תהיה ירידה במניות, קצב ההתאוששות יהיה מהיר".

זו לא בועה, אלא התפכחות

המעבר של שוק ה AI מאימון מודלים לשלב ההסקה, שבו מאות מיליוני צרכנים עושים שימוש יומיומי במודלים מאומנים מהווה חדשות פחות טובות לענקיות הטק, אך אלה חדשות מצוינות לאנבידיה. וסצ'ונוק, שנכח בשיחה סגורה לאנליסטים שהתקיימה בתחילת השבוע, משתף את הדרך שבה רואה ענקית השבבים את המהפכה הזו: "המעבר לשלב ההסקה, בשילוב תופעת דיפסיק שמכתיבה עלויות זולות יותר, מביא את בשורת הבינה המלאכותית ליותר משתמשים וליותר שימושים ובאנבידיה בטוחים שזה טוב להם. הם סבורים שהשבב שלהם מתאים מאוד לשלב ההסקה וביצועיו שם זולים יותר", אומר וסצ'ונוק.

מאור פרידמן, שותף בקרן ההון סיכון F2 ומפתח שבבים באמזון בעברו, אומר כי "יש עוד דרך ארוכה בשיפור מהירות התגובה של מנועי הבינה המלאכותית לשאילתות בשלב ההסקה, ולצורך כך יצטרכו עוד המון שבבים, לכן המירוץ לביצועים טובים, כלומר קיצור הזמן בין השאילתה לתשובה, יימשך עוד זמן רב".

מאור פרידמן / צילום: אייל רגב

אחד היתרונות שיש לענקיות טכנולגיה היא היכולת להעלות מחירים על מוצר קיים בשוק, תוך ציפייה שהשוק יסכים לשלם יותר כדי לקבל ערך גבוה יותר. זו סיבה בגללה מיקרוסופט הרשתה לעצמה להעלות את המחיר לשירותי 365 בשיעור של 45% בשנה החולפת, במקביל לשחרור שקט של מוצרים שמייצרים הכנסות מפרסומות. בארה"ב, עלו המחירים לחבילות האישיות או המשפחתיות ב- 3 דולר לחודש, או 30 דולר לשנה, מבלי היכולת לבחור לוותר על 'קופיילוט', כיום מדובר במוצר חובה לכל לקוח של חבילות התוכנה השולחניות של מיקרוסופט. גם גוגל העלתה את מחירי התוכנה הארגונית שהיא משווקת, Google Workspace ב-20% לערך, כך שתוכנית הביניים לעסקים עלתה מ- 12 דולר בחודש ל- 14.40 דולר, בעוד שארגונים גדולים ספגו עליות גבוהות אפילו יותר, שהגיעו ל 54%.

כאשר שאילתה בודדת במנועי הבינה המתקדמים ביותר עלולה לעלות אלף דולר בכח מחשוב, וכאשר אפילו מנוי של 200 דולר לחודש איננו רווחי, כך על פי סם אלטמן, מנכ"ל OpenAI שאמר את הדברים לפני מספר שבועות, רואים כעת ב-OpenAI את סוכני הבינה המלאכותית (agents) כדור הבא של המוצרים שעשויים לספק יותר ערך למשתמשים אך גם לעלות הרבה יותר כסף. סוכן שכזה יכול לא רק לספק מידע לפי שאלה, אלא לבצע משימות של ממש בהוראות פשוטות. בדיווח של דה אינפורמיישן מהשבוע, עולה כי OpenAI מעוניינים לגבות 2,000 דולר בחודש ממכירת סוכנים חכמים ל"עובדי מקצועות חופשיים בעלי הכנסות גבוהות"; סוכני AI שיפתחו קוד תוכנה ב- 10,000 דולר בחודש לחברות; וסוכנים שמבצעים עבודות ברמה של בעל תואר ד"ר בעלות של 20 אלף דולר בחודש לחברות גדולות. בחברה מצפים שמכירת סוכנים יכולה לתרום לרבע מההכנסות.

ועם ההתקדמות בפריסת שבבים להסקה בקצב גבוה אפילו יותר מאשר שבבים לאימון, נוקטות החברות בדרך חדשה ויצירתית להוריד עלויות, והיא להעביר את עלויות העיבוד לצרכנים באמצעות מכירת מכשירים ניידים בעלי יכולות AI מתקדמות יותר, אסטרטגיה שמציעה אפל עם מכשירי הפרו והפרו-מקס, שעולים מאות דולרים יותר ממכשירים רגילים ומציעים יכולות בינה מלאכותית מתקדמות, או מחשבים אישיים מבוססי AI, שמקודמים על ידי חברות כמו אינטל ומיקרוסופט. התופעה הזו תעביר עלויות רבות מארגונים ועסקים אל הכיס של הצרכן הבודד או התא המשפחתי, מה שצפוי לחלק את נטל העלויות באופן שיוויני דיותר אך יהווה אתגר לאימוץ מהיר של הטכנולוגיה.

לפיכך, אופטימיים האנליסטים לגבי אנבידיה ועתיד הצמיחה מבינה מלאכותית, ומסתייגים מלכנות אותה בתור בועה. "מדובר בכיס אוויר, ולא בבועה", אומר אוראל לוי מקרן הגידור אנק קפיטל. "להבדיל מבלוקצ'יין או קריפטו, שם קשה לראות שימושים נרחבים מאוד, אני רואה את ה־AI כל יום. בזמן משבר הדוט קום בנו יותר מדי תשתיות טלקום וחוות שרתים אבל בסוף הם התמלאו. קל לראות איך היום חברות כמו מאנדיי, וויקס, סרביס נאו ימכרו מוצרי בינה מלאכותית כחלק מהשירות שלהם".

ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ של בנק לאומי, סבור ש"ההתאמה והנורמליזציה שעובר שוק ה־AI בא לידי ביטוי כבר זמן מה בתמחורים הלא גבוהים של מניות חברות הבינה המלאכותית". המכפיל של אנבידיה כבר ירד אל מתחת ל־40, נמוך ביחס לשיא של לפני שנתיים, אז עמד על כ־140. "בשלב מסוים התועלת השולית ממודל למודל הולכת ופוחתת וחברות יכולות לקחת הפסקה קלה בהשקעה כדי לטייב את ההשקעה ולשפר את המוצרים, והשוק ללא ספק יגיע לבגרות. זו לא בועה, אלא התפכחות שקורית כבר כמה חודשים טובים כי התמחורים עברו נורמליזציה".

בנק אוף אמריקה, למשל, מציג עמדה שורית לגבי אנבידיה. הוא שומר על המלצת קנייה ומעלה את מחיר היעד ל־200 דולר מ־117 כיום בעקבות התוצאות החזקות, לדבריו. בבנק אוף אמריקה לא מתרגשים מירידת מדד השבבים: מאז 2021 התמודד המדד עם 21 ירידות שבועיות של מעל ל־5%, למרות התחזקות מצטברת של 71%. הציפייה של הבנק היא לחזרה לשגרת הצמיחה לאחר תנודתיות קלה. בקיצור, ייתכן שסחרור ה־AI רק לקח הפסקה קצרה, אבל עוד רחוק מלהסתיים.