המסלול לצמיחה פיננסית

סדרת מפגשים מצולמת וכתובה בנושאי ניהול פיננסי וחיסכון בשיתוף פרופיט. במפגש הבא בעוד חודש: הכלכלן הראשי של הקבוצה, אמיר כהנוביץ'

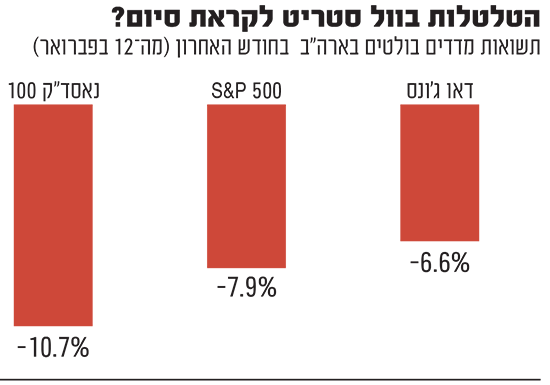

מדיניות המכסים של טראמפ והחששות הגוברים ממיתון בארה"ב הכניסו את הבורסה האמריקאית לסחרור. מדד S&P 500 שנחשב לאחד האינדיקטורים המרכזיים לביצועי השוק, התקרב לטריטוריה של "תיקון" (ירידה של מעל 10% משיאו האחרון), וכמעט הצטרף בכך למדד נאסד"ק, בו נסחרות רבות מחברות הטכנולוגיה הגדולות, שכבר השיל כ־14% מהשיא. וכך, גם החוסכים הישראלים באפיקי ההשקעה השונים, לרבות בגמל ובפנסיה, תוהים מה לעשות כשהירידות מחריפות.

● טראמפ נגד ה"אינתיפאדה הגלובלית": עוצר הקצאות כספים לאוניברסיטאות

● הנתונים של חברות הביטוח עומדים להיחשף במלואם והשוק בטלטלה

● לקראת נתוני האינפלציה בישראל: מה צופים הכלכלנים?

במסגרת "המסלול לצמיחה פיננסית" - סדרת מפגשים בנושאי ניהול פיננסים, חיסכון והשקעה בתקופה של ריבית משתנה וחוסר ודאות - התארח דניאל כהן, מנכ"ל ושותף בקבוצת הפיננסים פרופיט. כהן שוחח עם בר לביא, ראש מערכת החדשות בגלובס, על הנושאים הבוערים בשוק. זהו המפגש השלישי בסדרה.

כהן בעל ניסיון של 25 שנה בענף החיסכון, ניהל בעברו את תחום החיסכון ארוך הטווח בקבוצת הפניקס וכיהן כמשנה למנכ"ל. פרופיט, שבה הוא נמצא כיום, מנהלת מעל 70 מיליארד שקל ומשלבת מאות סוכנים ומתכננים פיננסים.

כבכיר בחברת פיננסים גדולה, אתם מרגישים שהחוסכים בלחץ בגלל המצב? מתקבלות אצלכם הרבה פניות?

"בוודאי. בנוסף, המתכננים הפיננסיים פונים אל הלקוחות ומדברים איתם. אנחנו מזכירים שההשקעות הן לא לטווח של יום, יומיים, חודש או חודשיים, אלא לטווח ארוך. כך, אנחנו מנסים לשמור עליהם מלעשות את השטות המתבקשת והמהירה שהיא לברוח מהשוק כשהוא טיפה מתנדנד".

אנשים באמת נוטים לברוח?

"הלקוחות שלנו בפרופיט בדרך כלל מנוסים בשוק ההון. אנחנו הולכים איתם הרבה מאוד שנים, והם יודעים מה זו התנודתיות בשוק ההון. אני חושב שגם אם יש רצון כזה, אז אנחנו יודעים להרגיע ולהשתלט עליו".

מה הטיפ המרכזי שלך למי שרואה את הכסף יורד ונלחץ?

"לנשום עמוק, ולתכנן את מרכיבי הסיכון של הכסף ואורך ההשקעה הנדרש. יכול להיות שחלו שינויים בצרכים של אותו לקוח, ואז בהחלט צריך לבצע התאמות. אבל בהנחה שאתם משקיעים לטווח ארוך, אם זה בקופות גמל, אם זה בפנסיה או באפיקים אחרים, אז אתם יכולים להיות רגועים ולנשום עמוק ורק לקוות שהגל הזה יעבור. בסוף אחרי כל חורף בא אביב".

יש לכם העדפה לבתי השקעות או לחברות ביטוח? אתם מנהלים סד רחב של מוצרים, מקופות גמל, דרך פנסיה ועד ייעוץ אישי ללקוחות.

"אנחנו עובדים עם כל בתי ההשקעות וכל חברות הביטוח. אנחנו בעצם ברוקרים. פרופיט היא גוף בלתי תלוי, אנחנו לא שייכים ולא בבעלות של אף גוף מוסדי או יצרן כלשהו, ואנחנו בהחלט זוכרים את זה".

פיזור במקום השקעות ממוקדות

ענף החיסכון בישראל צומח בקצב מהיר. בין היתר, בשנתיים האחרונות מסלולי ה־S&P 500 היו הטרנד החם בין כל המוצרים הפיננסים. אולם, המהפך השלילי הגיע מוקדם מהצפוי. עד לפני כשלושה שבועות תרחיש של מיתון נראה כמעט דמיוני. וול סטריט נסחרה בשיא כל הזמנים והאופוריה סביב תחום ה־AI חגגה. כעת יותר ויותר כלכלנים מדברים על אפשרות של מיתון, והאופטימיות הגדולה שליוותה את בחירתו של טראמפ התפוגגה. השילוב בין נתוני מאקרו חלשים שהגיעו זה אחר זה, למלחמת הסחר הקפיצו את הפאניקה.

האירועים האחרונים מאתגרים מאוד את מסלולי ה־S&P, שאליהם נהרו הישראלים בשנים האחרונות. לשם השוואה, כיום מנוהלים במסלולים אלו כ־180 מיליארד שקל בחסכונות ארוכי הטווח. עד לפני מספר שנים מדובר היה במיליארדים בודדים. בחודשיים הראשונים של השנה בלבד, עוד לפני הירידות החדות בימים האחרונים, איבדו החוסכים במסלולים אלו 4%. זאת, לאחר שנתיים שבהן עלה המדד בעשרות אחוזים.

בפרופיט בכלל, וכהן בפרט, פחות התלהבו מטרנד ה־S&P והעדיפו לנקוט אסטרטגיה אחרת. "זה מורכב לקחת את כל הפאזל, עם החלקים השונים, ולהביא אותו ללקוח לפי מה שמתאים לו. אנחנו פחות מאמינים במסלולים שהם מסלולי קצה שמתמחים רק במוצר מסויים. אפשר לראות את התיק שלנו. הוא ממש לא מבוסס רק על ה־S&P. רוב התיק שלנו הוא במסלולים כלליים ועם טיפה זליגה למסלולים מתמחים של ישראל או מניות או דברים כאלה, לפי אופי הלקוח", אומר כהן.

הוא מוסיף, כי "אנחנו מאמינים בפיזור מאוד גדול, והמסלול עם הפיזור הכי גדול הוא המסלול הכללי שלנו, שיש בו הכל מהכל: S&P 500 ונאסד"ק, מניות של השוק הישראלי, אג"ח קונצרני, אג"ח ממשלתי, יש בו גם רכיב לא סחיר, יש בו גם מט"ח וגם שקל".

כהן מדגיש שגישה זו מעניקה להם יתרון. "אולי כשהשווקים עולים אז המסלול הכללי עולה קצת פחות, אך בזמנים של אי־ודאות וטלטלות, נפגעים פחות. אנחנו רוצים לשדר יציבות ללקוחות שלנו", אומר כהן.

דניאל כהן, מנכ''ל ושותף בקבוצת הפיננסים פרופיט / צילום: ענבל מרמרי

הרפורמה של האוצר תביא איתה בשורה?

חלק ניכר מהשיחה עסק במהפכה שמקדמים במשרד האוצר בענף החיסכון. במסגרת מסקנות הביניים שפרסם הצוות האריבטראז' שאחראי על הרפורמה, מדובר על יצירת פלטפורמה אחידה, "חשבון השקעות" שבו ירוכזו כל מוצרי החיסכון תחת קורת גג אחת, תוך האחדת הכללים הרגולטוריים והמיסויים. עם זאת, הטבות מס ישונו, כך שבחלק מהמקרים, ובעיקר בקופות הגמל להשקעה, החוסכים עשויים להיפגע בשל הגבלות שונות.

מה דעתך על התוכנית?

"הכוונה הייתה טובה. לבוא ולבדוק בעצם את התחרות האמיתית בשוק ואם היא מתקיימת. יש מקרים שבהם גופי ניהול גדולים נשלטים באחוזים גבוהים ע"י חברות ביטוח, והוועדה באה לבדוק אם יש לזה השפעה על התחרות, על המחיר ללקוח, על השירות ועל המוצר. בסוף פורסמו כמה תובנות: אחת, שאין השפעה, דבר שאני פחות מסכים איתו, ומסקנה שנייה שצריך לטפל בערוץ ההפצה שהוא סוכני ביטוח".

ואתם פחות אוהבים את זה.

"אין בכלל ספק שהתחרות בענף, שפרופיט חלק ממנה, הביאה ללקוח ערך אדיר. ראשית כל, מדובר בהורדה משמעותית מאוד של דמי הניהול. ופה יש גם רגולציה שלמה שעטפה את הדבר הזה. זה מקום טוב גם להגיד כל הכבוד לרגולטור על זה. הבאנו לכל לקוח חיסכון של מאות אלפי שקלים ואפילו יותר מזה לאורך השנים".

כהן מסביר כי הבעייתיות במהלך שמובילים באוצר, שיגביל בין היתר את סוכני הביטוח, היא שהתחרות כולה תיפגע.

אבל גם ראינו מקרים שבהם הסוכנים לא בדיוק פעלו לטובת הלקוחות.

"במקומות שבהם יש אלפי סוכנים ואלפי מתכננים, יש גם כאלו שמבצעים תהליכים לא נכונים מול הלקוחות שלהם. זה המיעוט של המיעוט. זה היה בעבר, זה נמצא גם היום וזה גם יהיה בעתיד. אני לא חושב שיהיה אפשר לשנות זאת על ידי רגולציה".

כהן נזכר ברפורמות קודמות שעשו בתחום ועבדו לדבריו מצוין. "כשעשו את 'קרן ברירת מחדל' בפנסיה, בעצם אפשרו ללקוחות שמרוויחים שכר נמוך יחסית ליהנות מתחרות על דמי ניהול, ובכך אפשרו להם להשיג דמי ניהול נמוכים יותר", הוא אומר.

"עם ישראל ממשיך להיות נאמן לבנקים"

מה אתה חושב על השינוי שרוצים לעשות בהטבות המס? מצד אחד רוצים לתת הטבות לעוד מוצרים כמו קרנות נאמנות, ומצד שני יחתכו את ההטבה המשמעותית בגמל להשקעה, שזה מוצר שנכנס רק לפני פחות מעשר שנים.

"בגמל להשקעה למשל מדברים על כך שניתן יהיה לחסוך רק מגיל 18 ולא מאפס. יש פה לדעתי אינטרסים שהם הרבה מעבר לגיל החוסך או באילו תנאים. יש פה אינטרסים של כספים שיוצאים מגופים מנומנמים שנקראים בנקים. הגופים האלה הרבה מאוד שנים שולטים על המבוטחים, עם ישראל עדיין ממשיך להיות נאמן לבנקים. התפקיד של המתכנן הפיננסי שלך הוא לקחת את הכסף שלך ממקום מנומנם ולהעביר אותו למקום שנותן תשואה וערך אמיתי".

נכון להיום, בקופת גמל להשקעה תקרת ההפקדה השנתית שמזכה בהטבות מס עומדת על כ־81 אלף שקל. במסגרת הרפורמה, באוצר מדברים על הורדה של התקרה - מהלך שכהן לא חוסך בביקורת עליו. לדבריו, "למדינה יש אינטרס אדיר שאני אחסוך בעצמי ואתחיל לחסוך לילד שלי כבר בגיל שנה, כדי שבעתיד הוא יוכל לקנות דירה בישראל. זה אינטרס של המדינה. לא היו צריכים לחסום את התקרה ב־80 אלף שקל, אלא ב־250 אלף שקלים ומגיל אפס. אין שום סיבה בעולם שלא".

באוצר טוענים שצריך לחלק את ההטבות אחרת, שהיום הן משרתות רק את העשירונים הגבוהים.

"אם כך, אתה בעצם חוסם את מי שרוצה לצמצם ולהיות עשיר, את מי שרוצה לתת לילדים שלו הזדמנות אחרת. ההזדמנות הזאת לא יכולה להגיע אם אתה לא מתחיל לחסוך באפיקים שהם פטורים ממס, ושיש בהם הטבות ממס מגיל אפס לילדים. את זה העשירים יודעים יותר מכאלה שיש להם פחות".

אמנם אלה רק המלצות ביניים ועוד יש זמן עד ההחלטות, אבל אם הרפורמה תעבור אז גם קרנות הנאמנות ייכנסו לעולמות הפלטפורמה, לצד קופות גמל להשקעה ולצד פנסיה. זה אומר שנראה אתכם, את המתכננים הפיננסיים גם בעולמות של קרנות הנאמנות?

"אני חושב שבסופו של יום מתכנן פיננסי יכול וצריך לראות את כל תמונת הפורטפוליו של הלקוח כדי לתת לו ייעוץ אמיתי ולטווחים השונים. צריך להתמקצע הרבה יותר כדי לטפל בקרנות ולהיפתח לשוק הזה. יש לי אינטרס אדיר להגיד כן, בוודאי. אנחנו יודעים לעשות הכל, אבל הנאמנות שלי ללקוח שלנו. יש עוד הרבה דרך לעבור וללמד את המתכננים הפיננסים כדי להגיע ולטפל בעוד אפיקי השקעה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.