זה כשנתיים מתנהל דיון בנוגע להשפעת מבצעי המימון האגרסיביים של הקבלנים על הביקוש ועל מחירי הדירות.

● ראיון | היא מדברת פרסית מהבית, התחילה את הקריירה כעורכת דין ולאחרונה מונתה למנכ"לית חברת נדל"ן גדולה

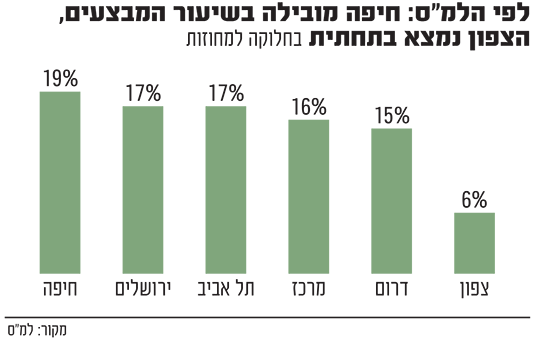

● פרשנות | עם עלייה של מעל 10% זה המחוז שהוביל את הקפיצה במחירי הדירות

אם רוכש של דירה משלם הון עצמי בשיעורים של 5% או 10% בלבד בעת החתימה על החוזה, ובלא מעט מקרים הוא גם פטור מהצמדות שונות של המחיר, מחיר המחירון "הרשמי" מסתיר הנחה לא מבוטלת בפועל, גם של 10% ויותר.

הבעיה היא שלאיש לא הייתה תשובה לשאלה איזה נתח תופסים אותם מבצעים מהשוק.

רק לאחרונה, לאחר שגופים שונים של המדינה הבינו שהם מוכרחים להיכנס בעובי הקורה, ולהבין עד כמה גדולה השפעת המבצעים הללו, התחלנו לקבל אומדנים ומספרים.

רשות המסים החלה בחודשים האחרונים לדרוש מהצדדים לעסקאות להצהיר על הימצאות ממ"ד בדירה, ועל רכישת דירות חדשות במבצעים פיננסיים, ובהדרגה פורסמו הנתונים.

הבעיה היא, שהפער בין המספרים עצום - ובעיקר מלמד עד כמה הגופים שאמונים על מידע אינם יודעים על מה שקורה בשוק.

רק אחת מכל 7 דירות כללה הטבות מימון

ביום שישי פרסמה הלשכה המרכזית לסטטיסטיקה את מדד מחירי הדירות, כולל נספחים - הן בנוגע למבצעי הקבלנים והן בנוגע למשקל והשפעת הממ"דים בדירות שנמכרו.

הטענה הרווחת הייתה שחיפוש דירות, בעיקר עם ממ"ד על רקע המלחמה, מעלה את המחירים של הדירות בצורה מלאכותית, בעיקר בשל שינוי בתמהיל הדירות המבוקשות.

אבל נתוני הלמ"ס היכו בהלם את הענף. לפי הנתונים, רק 14% מהדירות החדשות שנרכשו (אחת משבע) כללו הטבות מימון. וממילא, גם ההשפעה על מדד מחירי הדירות היא שולית.

באופן דומה, הלמ"ס גם בדקה את השפעת העדפת דירות עם ממ"דים לאורך השנה וחצי של המלחמה, וגם שם היא מצאה לדבריה השפעה מזערית - רק 5% מהדירות שנבנו לפני 1990 ושנרכשו בין יוני 2024 לינואר השנה היו עם ממ"דים.

עד כמה הנתונים מפתיעים? בבנק ישראל, שם מקבלים מדי חודש את הנתונים הגולמיים מהבנקים, העריכו לאחרונה כי כמחצית מהדירות החדשות שנמכרות בימים אלה בשוק החופשי מסתייעות באותם מבצעים פיננסיים.

במקביל, הכלכלן הראשי של משרד האוצר בחן את מבצעי המימון במדגם של אזורים, והצביע על כך ששיעור של בין 40% ל-50% מהדירות החדשות שנרכשו בשוק החופשי בחודשים האחרונים כללו מבצעים פיננסיים.

הכלכלן בחן בנוסף גם את שאלת הממ"דים, והראה כי אחרי הפצצות מסיביות של האיראנים ושל החיזבאללה, חלה קפיצה ברכישת דירות עם ממ"דים.

פרסום הלמ"ס עורר זעם ובלבול בענף

פרסום הלמ"ס בסוף השבוע עורר זעם רב ובלבול בקרב בכירים בענף. לא רק בגלל שהם שונים מהאומדנים שהציגו בנק ישראל והאוצר, אלא הם שונים מכל המציאות המוכרת לאנשי נדל"ן ופיננסים שנתקלים בסוגיות שהועלו.

לגבי הדירות הישנות עם ממ"דים המידע נראה לא רלוונטי. המידע שרשות המסים אוספת הוא רק מהמחצית השנייה של השנה שעברה, אך הטענה על עיוותים במדד מדברת על שינויים בדפוסי הרכישה שבוצעו בחודשים הראשונים של המלחמה, לעומת קודמיהם, ועל זה לא ניתן שום מידע.

הבעיה העיקרית הייתה בעקבות פרסום השיעור הזניח של מבצעי המימון, שלפי הלמ"ס מגיעים לשליש מהערכות בנק ישראל והאוצר.

כאמור, כשביעית מכלל הדירות החדשות שנרכשות, לעומת מחצית לפי בנק ישראל והאוצר.

"הנתונים הללו עשו מכולנו צחוק, והכניסו בלבול ומבוכה למערכת", אומר פקיד בכיר שמקורב לנושא. בתחילת השבוע התנהלו שיחות בהולות בין אנליסטים שונים, שניסו להבין כיצד שלושה גופים כה מכובדים הגיעו למספרים כה שונים.

הראשונה להגיב באופן ציבורי לנושא היא גלית בן נאים, סגנית בכירה לכלכלן הראשי בתחומי הנדל"ן, שאחראית על פרסום סקירות הנדל"ן של האוצר.

בן נאים פרסמה בלינקדאין ביקורת על נתוני הלמ"ס, שהתמקדה לא רק בהבדלי החישובים בינה ובין הלמ"ס, אלא גם בראיה נסיבתית לכך שנתוני המימון גדולים בהרבה מאלה שהובאו בלמ"ס.

כך, למשל, היא הזכירה את נתוני המשכנתאות הנדחות מסוג ה"בולט" וה"בלון" שמפרסם מדי חודש בנק ישראל, ושמשמשות את הקבלנים ברבים מהמבצעים הפיננסיים (הלוואות קצרות שניטלות לתקופה של כשנתיים, עד למועד התשלום העיקרי באותם מבצעים).

אותן הלוואות הגיעו מאז יוני בשנה שעברה לממוצע של 17% מכלל המשכנתאות שנלקחו (כולל דירות יד שנייה), ובחודש דצמבר הן הגיעו לרמה של 23% מכלל המשכנתאות (3.2 מיליארד שקל בסך-הכול).

זה אומנם לא סותר חזיתית את המספרים שפרסמה הלמ"ס, אך מעורר סימני שאלה סביב הנתון שלפיו רק 14% מהדירות החדשות נעזרות באותם מבצעים.

הערכה: דיווחים חסרים לרשות המסים

בן נאים גם הצביעה בחודשים האחרונים על המשקל הגדול של דירות שנרכשות על הנייר, שנתיים ויותר קדימה.

ההסבר המרכזי להעדפת דירות על הנייר ולא דירות שקרובות לאכלוס הוא אותם מבצעים, שמאפשרים לקונה לשלם סכום זניח - בתקווה שעד קבלת המפתח הריבית תרד או שהוא יוכל לעשות סיבוב מהיר על הדירה שקנה.

עניין אחר הוא מעקב אחר מספר העסקאות שמבוצעות בשוק החופשי. זה מורה, כי במהלך 2024 מספר הדירות החדשות שנמכרו בשוק החופשי עלה בכ-1,000 דירות בחודש, לעומת אלה שנמכרו ב-2023.

ההערכה המקובלת היא, מאחר שרמת הריבית לא השתנתה משמעותית, שהמבצעים הפיננסיים הם שתרמו במידה הרבה ביותר לעלייה הזו. ואולם, מנתוני הלמ"ס עולה, כי בנובמבר 2024 ובינואר 2025 נמכרו (בהתאמה) רק 325 ו-397 דירות כאלה (בדצמבר נמכרו 1,012 דירות, אך היה זה חודש חריג לקראת עליית המע"מ באחוז).

לדברי אחד הגורמים בשוק, ייתכן שהבעיה נעוצה בדיווחים חסרים לרשות המסים.

בעוד שבנק ישראל מסתמך על הנתונים שמוסרים הבנקים למפקח, הקבלנים עוד לא בהכרח מיישרים קו עם ההוראה החדשה בנוגע לדיווח על המבצעים בכל עסקה שהם מבצעים. ובכל מקרה, הרשויות שאמורות להיות מופקדות על מסירת מידע מהימן לציבור, עשו בדיוק את ההיפך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.