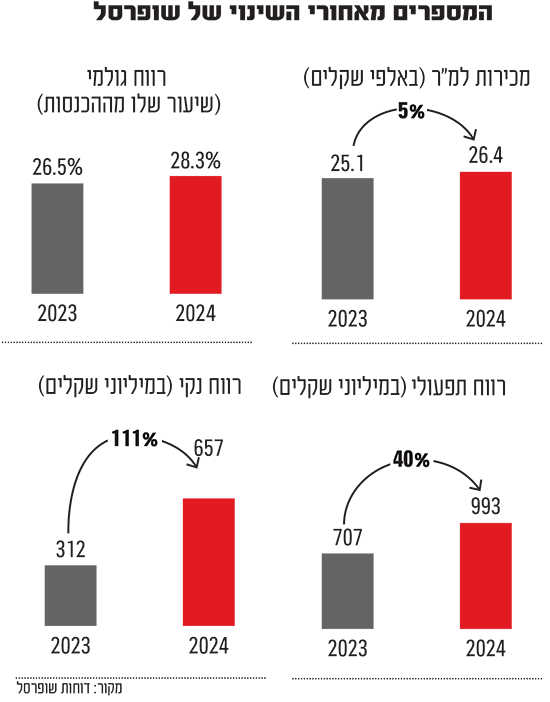

רשת המזון הגדולה בישראל, שופרסל, יותר מהכפילה את הרווח הנקי שלה בשנת 2024, שהייתה השנה הראשונה שלה בשליטת האחים יוסי ושלומי אמיר. תחת ניהולם של השניים עברה הרשת מהפכה ארגונית ועסקית, שתוצאותיה ניכרות היטב בדוח השנתי, שמציג בשורה התחתונה רווח נקי של 657 מיליון שקל. זאת הגם שמחזור ההכנסות שלה גדל ב-3% "בלבד", בשנה שהתאפיינה בעלייה ניכרת ביוקר המחיה, שבאה לידי ביטוי במחירי מוצרי המזון.

● ירידה דו-ספרתית ברבעון: הגורמים שדוחפים מטה את מניות חברות המגורים

● הסיבה שמודי'ס לא עדכנה את דירוג ישראל, ולמה ירדו התקוות שפיץ' יעלו את התחזית?

● היועצת החדשה לצמד בעלי השליטה בשופרסל - אשתו של שלומי אמיר

השיפור החד ברווחי הרשת, שנחשבה עד כניסתם של האחים אמיר למשרדיה לפני כשנה למסורבלת ולא יעילה, הושג בעקבות שורה של מהלכי התייעלות נרחבים שביצעו השניים, כולל פיטורי מנהלים בכירים ושיפור בתנאי סחר מול ספקים. "הם מצאו שם חברה הסתדרותית, והיה הרבה אבק שניתן היה לנער ממנה", אומר גורם בסביבת האחים.

כאמור, הכנסות שופרסל עלו אשתקד במתינות באופן יחסי, ל-15.7 מיליארד שקל ב-2024, כשברבעון האחרון של השנה הן ירדו ב-3.7% בהשוואה לרבעון המקביל ב-2023, שבו הסתער הציבור על מדפי הסופרמרקטים בחודשים הראשונים של המלחמה.

אז מה היו המהלכים המנצחים של האחים אמיר, לשעבר בעלי רשת פרשמרקט, שהובילו את שופרסל לשיפור כה חד ברווחיה; ומדוע מניית שופרסל , שיותר מהכפילה את ערכה מתחילת שנת 2024, ירדה ב-10% בימים האחרונים (כולל 3% לאחר פרסום הדוחות אתמול)?

5 מהלכים מאחורי המהפך של האחים אמיר

מינוי פרויקטור

כדי לעצור את הפחת שנוצר מגניבות (כ-300 מיליון שקל בשנה)

פיטורים

עשרות עובדי מטה שופרסל

מכירת פייבוקס

לדיסקונט בעבור 77 מיליון שקל, לאחר שגרמה להפסד שנתי של 45 מיליון

צמצום הנחות

של מועדוני הלקוחות, בהם "חבר" והסתדרות המורים

השקת מותג פרטי חדש

בשם "אקספו", שמוצריו תומחרו גבוה יותר מתמחור המותג הפרטי הוותיק

1 התייעלות ועליית מחירים

השיפור בתוצאות שהשיגו האחים אמיר בשופרסל מתחיל בשיפור הרווחיות הגולמית - הכנסות הרשת בניכוי עלויות המכר. בסיכום שנתי עלה שיעור הרווח הגולמי של שופרסל ל-28.3% מההכנסות שהציגה, למול 26.5% בשנה הקודמת. ברבעון האחרון של השנה נמשך השיפור, והרשת כבר חצתה רף של 29.2% רווחיות גולמית.

בשופרסל מסבירים בדוחות את השיפור ברווחיות הגולמית ב"התייעלויות שונות הקשורות לעלות המכר". משיחות עם אנליסטים בתחום עולה כי מדובר בעיקר בשיפור בתנאי הסחר של הרשת מול ספקיה, קרי, שופרסל והאחים אמיר משתמשים בכוחם הגדול כדי ללחוץ על הספקים, לצד העלאות מחירים. שופרסל ככל הנראה (בדוחות הרשת אין לכך אזכור) העלתה מחירים מעבר לגידול בעלויות המכר שלה, מה שהשתרשר לעלייה ברווחיות הגולמית שלה.

אחד המינויים הראשונים של האחים אמיר, עוד ב-19 במרץ אשתקד, היה של ניצב בדימוס שמעון לביא, מפקד המחוז הצפוני של המשטרה לשעבר, לפרויקטור ביטחון בחברה. הצעד היה יותר מסימבולי ונועד לצמצם גניבות ותופעות פחת שונות בתוצרת הרבה שמשווקת רשת הסופרמרקטים הגדולה במדינה. גם צעדים מעין אלה הובילו לשיפור המהיר של הרווח הגולמי ושיעורו מההכנסות.

2 קיצוץ במשרדי ההנהלה

הרווח התפעולי של שופרסל, לפני הכנסות אחרות, זינק בשיעור חד הרבה יותר מזה הגולמי - מ-4% מההכנסות ל-5.9% מהן. משמעות הזינוק היא עלייה של כ-50%, מרווח תפעולי של 605 מיליון שקל בשנת 2023 ל-916 מיליון שקל אשתקד.

גם כאן מדובר בעיקר בצעדי התייעלות שנקטו האחים אמיר, שכללו בין היתר פיטורים או עזיבה של עשרות מנהלים בכירים ויקרים שהעסיקה הרשת בעבר. שופרסל סיכמה את 2024 עם 14,281 עובדים, ירידה של 1,534 עובדים בשנה אחת. במטה החברה נפרדה הרשת מיותר מ-49 עובדים (מעל 10%).

מהדוחות עולה כי האחים אמיר עצמם, שמשמשים בשנה האחרונה כמנכ"לים משותפים ברשת, משכו אשתקד שכר בעלות של 6.8 מיליון שקל כל אחד, כולו במזומן (דמי ניהול ובונוס).

בד-בבד עם פרסום הדוחות, דיווחה שופרסל על מינויה של אלינור אמיר, אשתו של שלומי, לתפקיד יועצת למנכ"לים, בשכר מינימום.

הרווח התפעולי של שופרסל לאחר הכנסות אחרות גדל למיליארד שקל כמעט בעקבות מכירת ההחזקות באפליקציית התשלומים המפסידה פייבוקס, שמהן החליטו האחים אמיר להיפטר. שופרסל מכרה את הנתח שלה (50% מפייבוקס) תמורת כ-78 מיליון שקל, והכירה מהמכירה ברווח לפני מס של 44 מיליון שקל.

3 בונים על הפארם והדיסקאונט

מה הלאה? האם שופרסל יכולה להמשיך ולצמוח גם בשנים הבאות? הרשת, שנחשבת ליקרה יחסית, מתכננת התרחבות בתחום הדיסקאונט, שבו היא מתחרה מול רמי לוי, יוחננוף, קרפור, אושר עד ועוד.

רשת יוניברס, שאותה הקימה לאחרונה שופרסל לתחייה (לאחר שנסגרה ב-2003), כבר מונה נכון להיום שלושה סניפים - בראשון לציון, בנס ציונה ובחדרה. מטרתה היא להתחרות ברשתות הדיסקאונט שמוכרות מוצרים זולים באריזות גדולות, והיא צפויה לכלול בתוך עשרה חודשים 25-30 סניפים ברחבי הארץ.

סניפי שופרסל, שמספרם נכון לסוף השנה עמד על 429, מתחלקים לשני פורמטים: שכונתיים ודיסקאונט, כשמעבר לאלה (מעבר ליוניברס) נכללים שופרסל דיל, יש חסד, המפיץ, ושערי רווחה.

עיקר הכנסות שופרסל אשתקד הגיע מפורמט הדיסקאונט 10.5 מיליארד שקל, מול הכנסות של 4.3 מיליארד שקל מסניפי הרשתות השכונתיות. הרווחיות הגולמית, עם זאת, הייתה גבוהה הרבה יותר ברשתות השכונתיות - 35% מול 25% בדיסקואנט.

תחום נוסף שעליו שמים בשופרסל דגש לשנה הקרובה הוא סניפי רשת הפארם Be. ל-Be היו 99 סניפים בתום השנה שחלפה, מול 93 סניפים בשנה שקדמה לה. בחברה מתכננים להשתמש בתחום הפארם בתור מנוע צמיחה, בין היתר בשל המגבלות הרגולטוריות שמוטלות על רשת סופר-פארם שעדיין פועלת בתור הרשת הגדולה בארץ. נתח השוק הקטן יותר של Be עשוי להקל עליה בפתיחת סניפים באזורים חדשים.

ומה עם פעילות הנדל"ן? ההנהלה הקודמת השתעשעה, בעידן ללא גרעין שליטה, ברעיון של הנפקת פעילות הנדל"ן הענפה של שופרסל. אלא שמבחינת האחים אמיר, מכירה או הנפקה של הנדל"ן של שופרסל הן מבחינת סדין אדום, ולאחרונה ירד המהלך מסדר היום.

לשופרסל יש נכסים בשווי 3.8 מיליארד שקל נכון לסוף השנה שעברה, ושטחי מסחר בגודל 543 אלף מ"ר. האחים אמיר רואים בהנפקה מהלך שיזרים לקופת החברה סכום מכובד, צעד קצר-טווח, שכן בעתיד חברת הנכסים של שופרסל עשויה לדרוש לייקר את דמי השכירות, מה שיפגע ברווחיות הפעילות הקמעונאית של הרשת.

יש לציין ככלל כי האחים הם גם "אנטי-חוב". זו בשורה מרה אולי לחתמים שאוהבים להנפיק אג"ח לחברות, אבל מבחינתם זהו צורך חשוב בצמצום התלות במלווים. החוב הפיננסי (נטו) של שופרסל עמד בסוף שנת 2023 על 1.2 מיליארד שקל, ובתוך שנה הם הפחיתו אותו דרמטית לכ-107 מיליון שקל בלבד.

4 עדיין, למה המניה יורדת?

ביום של דוחות שמציגים שיפור כה חד ברווח הנקי השנתי, ירדה מניית שופרסל במהלך המסחר במעל 3%, ובסיכום השבועיים האחרונים היא נחלשה ב-10% מרמות השיא האחרונות. זאת במקביל לירידות חדות במניות הרשתות המתחרות.

נראה כי לאחר שנה שבה זינק מדד ת"א רשתות שיווק, ושופרסל בתוכו, ביותר מ-50%, המשקיעים סקפטיים לגבי המשך הצמיחה בענף, ומתחילת חודש מרץ ירד המדד במעל 8%.

ככל הנראה החשש העיקרי של המשקיעים הוא מהתפוגגות אפקט שנת המלחמה, שבה הציבור נשאר בארץ והרבה לבצע רכישות ברשתות המקומיות, לצד התגברות התחרות בין הרשתות על כיסו של הצרכן, שנשחק תחת יוקר המחיה. כל אלה עלולים להשפיע לרעה על התוצאות העתידיות של שופרסל.

באשר לשופרסל עצמה, ייתכן כי בשוק חוששים שפעולות ההתייעלות של האחים אמיר קרובות למיצוי. המשקיעים עשויים להתנחם בדיבידנד נאה של 360 מיליון שקל, שתחלק שופרסל מרווחיה בשנה האחרונה - כפול מבשנה שעברה. רבע מהחלוקה תזרום לכיסיהם של האחים אמיר, שמורווחים כבר קרוב למיליארד שקל "על הנייר" מהשקעתם אשתקד ברבע ממניות הרשת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.