מדיווח שפרסם השבוע בנק ישראל עולה כי ממוצע המשכנתאות שנלקחו בחודש שעבר חצה את רף המיליון שקל, לראשונה מאז הרבעון האחרון של 2022; גם מספר תיקי המשכנתה היה הגבוה ביותר מאז 2022, והגיע לכ-7,800.

● המשכנתה הממוצעת חצתה את רף המיליון שקל, לראשונה מאז 2022

● בצל המלחמה: ההלוואות לכל מטרה על חשבון הדירות שוברות שיאים

אין בכך הפתעה, שכן מכל הכיוונים אנו מקבלים דיווחים על עליות מחירים, ועל חזרה, לפחות חלקית, של הרוכשים לשוק.

אז כך נראה שוק המשכנתאות של אמצע 2024, תקופה שמתאפיינת בלחימה קשה בצפון ובדרום ובעיות פוליטיות כבדות מבחוץ ומבפנים ואפשרות של התגברות בלחימה, לפחות מכיוון צפון.

מי לקח איזו משכנתה?

בנק ישראל בוחן שלושה סוגי לוקחי משכנתאות: רוכשי דירות מוגרלות במסגרת "דירה בהנחה" ו"מחיר למשתכן", משקיעים, ורוכשי דירה יחידה בשוק החופשי, כלומר כל מי שאינם משקיעים ואינם רוכשי דירות מוגרלות.

בחמשת החודשים הראשונים של השנה, המשכנתאות שלקחו מגרילי דירות מוזלות היו הגבוהות ביותר, והגיעו לממוצע של 1.13 מיליון שקל, לעומת 1.02 מיליון שקל בממוצע שלקחו משקיעים, ו-934 אלף שקל שלקחו רוכשי דירות שאינם משקיעים, ושרכשו דירות בשוק החופשי (כלומר לא מוגרלות).

יצחק גולדקנופף, שר השיכון / צילום: דני שם-טוב, דוברות הכנסת

במאי לקחו רוכשי הדירות המוזלות משכנתאות של 980 אלף שקל בממוצע, המשקיעים לקחו 1.07 מיליון שקל ורוכשי דירות בשוק החופשי 1.01 מיליון שקל. כלומר, בקרב שני המגזרים האחרונים ניכרה עלייה בגובה המשכנתה בהשוואה למשכנתאות הממוצעות מהחודשים האחרונים, ובקרב "המגרילים" ירידה.

לירידה הזו אין משמעות רבה. רוכשי הדירות המוגרלות, זוגות צעירים ברובם הגדול, לוקחים משכנתה שאינה קשורה למצב השוק, אלא אך ורק למחירי הדירות שהם רוכשים במועד מסוים, ואלה תלויים בדירות שנמכרות במסגרת התוכניות בכל חודש נתון.

המשכנתאות של רוכשים אלה גבוהות במיוחד, שכן הרווח/החיסכון שהם מקבלים מהדירות שהגרילו עולה עם הזמן, ומגדיל את הכדאיות שבלקיחת משכנתה גבוהה הרבה יותר.

לדוגמה, דירות 3 חדרים ב"דירה בהנחה" במורדות ארנונה בירושלים נמכרו במחיר ממוצע של כ-1.62 מיליון שקל, בעוד שמחיר שוק ממוצע של דירות כאלה בעיר מגיע לכ-3 מיליון שקל; דירות 3 חדרים באופקים נמכרו ב"דירה בהנחה" במחיר ממוצע של 745 אלף שקל, לעומת מחיר שוק של 1.36 מיליון שקל של דירות דומות בשוק החופשי; באשקלון נמכרו באחרונה דירות 3 חדרים מוגרלות במחיר ממוצע של 797 אלף שקל, לעומת דירות בשוק החופשי שנמכרו בקרוב ל-1.74 מיליון שקל.

באשר למשקיעים, המוטיבציה שלהם היא הפקת תשואות חודשיות משכר הדירה שיקבלו על הדירות, ורווחים שיופקו מעליית מחירי הדירות. מה שמשחק בימים אלה לטובתם הוא עליית מחירי הדירות. עד כה מדד מחירי הדירות עלה במהלך המלחמה בשיעור של 4.5%, שמשמעותו המעשית מבחינתם היא כמעט שנתיים של תשואה ממוצעת משכירות (כ-2.5%).

זהו נתון מרשים מאוד, שבתוספת לעליית מחירי השכירות ששבה לפקוד את השוק לאחר מספר חודשי הפוגה, מבטיח את המשך חזרתם לשוק, שבשנים האחרונות נראה פחות אטרקטיבי עבורם, עקב המיסוי והריביות הגבוהים.

הסגמנט השלישי והאחרון של השוק כולל בתוכו את לוקחי המשכנתאות לדירות יחידות, המהווים כ-80% מכלל לוקחי המשכנתאות (לא כולל ממחזרים). משקיעים ורוכשי דירות מסובסדות מהווים כ-10% כל אחד מכלל הלווים.

באופן עקרוני רואים עלייה במשכנתה הממוצעת שלוקחים רוכשי הדירות היחידות, מאז החלה המלחמה, וזה נובע מעליות המחירים, שמחזירות אותם לשוק, מהחשש שהמחירים עוד יוסיפו לעלות. חשש זה "מגובה" בפעילות הממשלתית שננקטת בנושא הדיור, שלא השתנתה בתשע השנים האחרונות, ואף לא הביאה לשינוי מגמה.

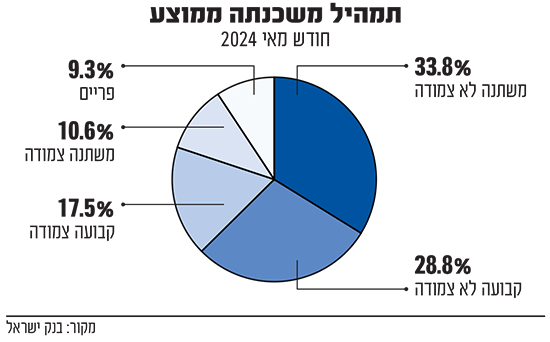

מה תמהיל ההלוואה?

מתחשיב התאחדות יועצי המשכנתאות עולה כי כשלוקחים בחשבון את המשכנתה הממוצעת, את התקופה הממוצעת המשוקללת (כ-22.5 שנים) ואת הריבית הממוצעת המשוקללת, שעומדת על כ-4.6%, ההחזר החודשי הממוצע בחודש מאי הגיע לכ-5,973 שקל.

באופן כללי, הלווים מעדיפים לחלק את המשכנתאות שלהם כך שהמסלול הדומיננטי הוא זה שאינו צמוד למדד. בחודשים האחרונים משקל מסלול זה הגיע לכ-60% מכלל המשכנתאות שנלקחו, בעוד שהמסלול צמוד-המדד הגיע לכ-40%.

אם נכנסים יותר לעומק, ניכרת הירידה בכוחו של מסלול הפריים בתמהיל. אותו מסלול, שכיכב במשכנתאות מלפני שלוש שנים, אז הגיע משקלו בכלל המשכנתאות לכ-40%, נמצא כיום ברמה של כ-10%.

"התנודתיות הרבה של המסלול הזה ורמת הריבית הגבוהה הבריחו את הלווים מהפריים, וממעמד של 'כוכב המשכנתאות' הוא ירד חזק", אומרת יו"ר התאחדות יועצי משכנתאות, נופר יעקב.

בחינת חלקו של מסלול המשכנתה בריבית קבועה, שאינה צמודת-מדד, מעלה שהוא עומד על כ-30% מכלל המשכנתאות, משקל דומה לזה שהיה בשנים 2021-2022.

לעומת זאת, מסלול המשכנתה הלא-צמודה בריבית משתנה תפס את מקומו של הפריים כמסלול הבכיר בתמהיל המשכנתה של 2024, ומשקלו כשליש מכלל המשכנתאות, בעוד שלפני שנתיים הוא הגיע לאחוזים ספורים.

עוד הפתעה מגיעה מהמסלול הצמוד. "על פניו נראה היה שתחול ירידה במסלול הזה, עקב העלייה במדד, והעלייה שעוד צפויה להגיע. אבל בגלל שהריבית ההתחלתית במשכנתאות הצמודות נמוכה יותר, זה מאפשר לאנשים לקחת משכנתאות גבוהות יותר", אומרת יעקב.

חלוקה לפי מחיר דירה

כשמינית מכלל המשכנתאות שנלקחו בחודש שעבר הוקצו לרכישת דירות במחירים של יותר מ-5 מיליון שקל. מדובר בשיעור גבוה, אם כי לא הגבוה בכל הזמנים.

עליות המחירים מאז הקורונה (למעלה מ-35%), הביאו לגידול משמעותי במספר לוקחי המשכנתאות לדירות יקרות, והכפילו בארבע השנים האחרונות את משקל המשכנתאות שלוקחים רוכשי דירות היוקרה, מכלל המשכנתאות.

מאותה סיבה בדיוק פוחת חלקן של המשכנתאות שנלקחות לרכישת נכסים זולים של עד 1.2 מיליון שקל. לפני שלוש שנים עמד שיעור זה על כ-15% מכלל המשכנתאות, ואילו כיום הוא מגיע לפחות מ-10%. יש להניח, שאלמלא תוכניות הדיור המוזל, משקל המשכנתאות הללו היה יורד באופן משמעותי אף יותר.

סוג הדירות שבגינן נלקחות המשכנתאות הרבות ביותר הן אלה בטווחי המחירים של 1.2-3 מיליון שקל. 55% מהמשכנתאות בחודש מאי נלקחו לצורך רכישת נכסים כאלה. ואולם, עם עליית המחירים, גם משקלן יורד. ב-2021 הן היוו כשני שלישים מכלל המשכנתאות.

בתווך נמצאות הדירות היקרות של 3-5 מיליון שקל. ב-2021 משקל המשכנתאות שנלקחו בגינן היה סביב ה-15%; בחודשים האחרונים הן הגיעו למשקל של 23%־24%.

מעשה בהרבה בלונים

במאי נלקחו הלוואות שמכונות "בולט" ו"בלון", בהיקף שיא של 1.29 מיליארד שקל. שני סוגי ההלוואות הללו מתאפיינים בהחזרים שחלקם הגדול מבוצעים לקראת סוף התקופה, וזאת בניגוד למשכנתאות רגילות, שבהן התשלומים נפרסים בצורה שווה פחות או יותר (תלוי במסלולים ובהצמדות).

הלווים מעדיפים זאת כשהם מעריכים שבמהלך התקופה, השקעות כלכליות שלהם, שעבורן לקחו את ההלוואות המיוחדות הללו, יניבו להם רווחים גדולים. בנדל"ן זה קורה בימים אלה עם הלוואות הקבלן הנדיבות ומבצעי ה-"20-80" (כלומר שלמו 20% ממחיר הדירה בעת הרכישה, ואת היתרה בעת האכלוס).

משקל ההלוואות הללו הגיע לכשישית מכלל המשכנתאות שנלקחו בחודש מאי. בשנים רגילות, משקלן הגיע לרמות של 6%-8%, כך שהמצב כיום הוא חריג ביותר.

מדובר בסוג מסוכן ביותר של הלוואות. היזמים מקבלים את מרב הכספים שלהם רק בעת אכלוס הפרויקטים, הרוכשים צריכים להכין עד אז הרבה מאוד כסף, ובמצב הכל כך מורכב שבו מצויה המדינה, מדובר בהימור לא פשוט מצד כל המשתתפים בחגיגה הזו.

לא סתם חברות יזמיות כבר דיווחו ברבעון הראשון של השנה כי הן סובלות מתזרים מזומנים שלילי מתמשך מפעילות שוטפת, שהרי במסגרת המבצעים שלהן הן ויתרו מראש על הכנסות שאמורות היו לקבל בגין הדירות שמכרו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.