בנוסף לסקירה טכנית על מדד S&P 500, אביא השבוע לדיון את הגיוון (Diversification) בתיק ההשקעות, הנחשב לכלי המסייע בהתאמת הסיכון ללקוח המשקיע. לדעתי, מהות מושג זה השתנתה מקצה לקצה כאשר נכנסנו לשלב הנוכחי במשבר.

שינוי מסויים במושג ניכר כבר בשלב הראשון של המשבר (2007-2009), אבל מכיוון שהשלב הנוכחי אמור להיות קשה מקודמו, יש להקדיש לו כעת מחשבה יתרה.

תחילה כמה מילים על סוגי הגיוון המקובלים:

-

גיוון גיאוגרפי: נכסים במדינות שונות המתנהגים על פי הישענותם על כלכלות שונות.

-

גיוון סוגי נכסים: מניות, אג"חים של חברות או של מדינה, מט"ח, סחורות וכו..

-

גיוון לפי סוג התשואה הצפויה: ריבית, דיבידנד, עלייה בערך הנכס עצמו, שמירה על ערך הכסף (כמו בזהב).

יש משקיעים שיורדים לרזולוציה גבוהה יותר ומבחינים בין סקטורים במניות, סוגי אג"ח מדינה שונים ובסחורות - בין סחורות תעשייתיות לאנרגיה ולתוצרת חקלאית.

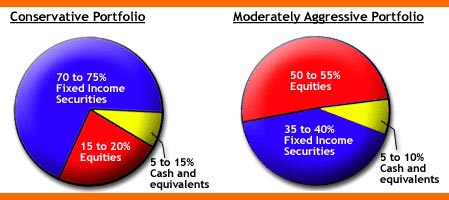

כל סוג או תת-סוג נמדד במידת התנודתיות הממוצעת שלו וברמת סיכון ולפיהם נקבע הרכב התיק. לפניכם שני תיקים לדוגמה, שהבאתי מאתר "אינווסטופדיה":

משה שלום חלוקת תיקים

בצד ימין, תיק השקעות בסיכון המוגדר כ"אגרסיבי מתון" שבו 50-55% מניות, 35-40 נכסים הנותנים תשואה קבועה (בעיקר אג"חים) ו-5-10% מזומן. לעומתו, משמאל, מוצג תיק שמרני ובו 15-20% מניות בלבד, 70-75% אג"חים והשאר במזומן.

חלוקה גרפית ופשטנית זו לסוגי משקיעים, היא כה קלה ליישום שזה הדפוס שהתקבל בניהול כספי לקוחות, כמעט בכל מסגרת מקצועית. ובכך בדיוק נעוצה הבעיה - בימים רגילים, חלוקה זו נכונה ומניבה את מה שצפוי ממנה. לעומת זאת, כאשר מתחיל משבר קשה במיוחד, הגיוון כבר לא מתפקד.

ב-2007-2009 נוצרו שני מחנות בלבד: הכול ירד חוץ מאג"ח המדינה והמזומן (לצורך זה גם פיקדונות נחשבים למזומן). כל המדדים הגיאוגרפיים ירדו, כל אג"חי החברות ירדו, כל הסחורות ירדו (כולל המתכות היקרות) וכך גם כל הסקטורים. אמנם חלק ירדו יותר (פיננסיים) מאשר אחרים, אבל אף סקטור לא עמד כנגד השיטפון.

זו הנקודה שאני רוצה להדגיש בסקירה זו: במשבר הדפלציוני העומד לפנינו, כל הנכסים הפיננסיים יהיו יעד למימוש על מנת לכסות חובות, התחייבויות או צרכי חיים. רק מזומן, או שווה מזומן, יהוו מפלט עד יעבור זעם.

כפי שציינתי פעמים רבות כבר מאמרי במסגרת זו, תהליך זה הוא בלתי נמנע עקב המבנה הפוליטי-כלכלי הקיים מאז סיום מלחמת העולם השנייה: תורתו של קיינס, וכל פיצוליה, מחייבת את קובעי המדיניות לבוא ולנסות להציל את המצב על ידי הזרמות והדפסות, וכך נוצרים חובות עצומים.

דבר זה, הוא השלב הראשון, קרה ב-2007-2009, וכך נולד שלב האשליה שבו חשבו כולם שהבעיה נפתרה, ושהעולם בפני מחזור צמיחה מחודש. גם שלב זה הסתיים כעת ולפנינו השלב שבו את החובות חייבים לצמצם.

לסיכום

תורת MPT מצדיקה את עצמה בדרך כלל, אך מייצרת סכנה גדולה במשבר דפלציוני קשה, שבו כל הנכסים יורדים בערכם לעומת המזומן והאג"ח הממשלתי הקצר יחסית.

לכן יש לקחת בחשבון שהגיוון לסוגיו, אשר יצר תבניות למדידת רמת סיכון של תיקי השקעות, עלול לאכזב.

כאשר שלב דפלציוני זה ייגמר ואת מקומו יתפוס השלב האינפלציוני הבא אחריו, המסקנה תהיה ממש הפוכה ומה שנחשב ל"בטוח" יהיה גורם השחיקה העיקרי של ערך תיק ההשקעות.

זיכרו היטב: אינפלציה היא המס השקט שבו ישתמשו מדינות, בסופו של יום, כדי למחוק את רוב חובותיהן.

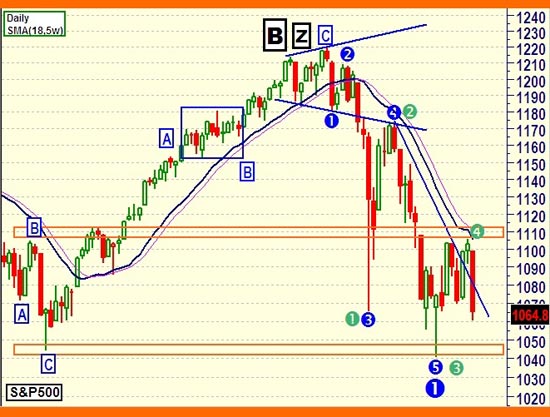

וכעת ניתוח טכני למדד S&P500 בעזרת הגרף היומי שלו:

משה שלום סנופי

בסקירה מ-25-05-2010 הצגתי ספרור בגרף היומי (מספרים כחולים) המצביע על סיכוי סביר מאוד לסיום גל 1 של C, ותחילת גל 2 המתקן מעלה.

המדד החל את התיקון, והגיע קרוב מאוד ל-1110 המהווה תיקון 38.2% מאז השיא באפריל. אמנם תיקון זה יכול להיות מספיק מבחינת כל הכללים אבל הוא אינו נראה לי הגיוני במסגרת כל התנועה. היעד ההגיוני הוא איזור 1140-70 שבו אזורי התנגדות חזקים, בנוסף לערכי תיקון פיבונצ"י יותר משמעותיים.

לכן, אני מציג לכם כאן ספרור אלטרנטיבי אשר יכול להסביר בצורה טובה את מה שקרה ביום שישי שעבר (מספרים ירוקים). על פי ספרור זה Flash Crash היה בעצם תת-גל 1 של 1 של C, ומה שראיתי כסיום גל 1 היה בעצם סיום תת-גל 3. העליות האחרונות היו תת-גל 4 בלבד ולא תחילת גל 2 עולה, ולכן יום שישי האחרון היווה את תחילת תת-גל 5, אשר יוביל את המדד לרמות הרבה יותר נמוכות.

מה שמעניין הוא שהמדד נותן שתי רמות ברורות אשר ייספקו תשובה סופית להתלבטות: ירידה מתחת ל-1040-30 תאשר את הספרור הירוק ותוביל את המדד לכיוון 950. עלייה מעל 1110 תאשר לנו שהספרור הכחול בתוקף, ושהמדד בדרכו לכיוון ה-1140-70 במסגרת גל 2 עולה.

אני מקווה שתוספת זו לגבי העתיד לטווח קרוב של המדד, יוכל לעזור לכם לאות את התמונה בצורה יותר ברורה. מפאת צורכי עריכה, הניתוח והנתונים נכונים לבוקר יום שני (07-06-2010) כך שהמסחר ביום שני לא משתקף בהם.

-

-

-

משה שלום עשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המעוניינים להיכנס לרשימת תפוצה לקבלת אתראות על סקירותיו, וחומרים נוספים, יכולים לשלוח אימייל ל- Moshe.Shalom@gmail.com עם "אני מעוניין להצטרף" בנושא או בתוכן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.