השנתיים האחרונות אופיינו בזינוק מטאורי ביוקר המחיה, שבלט במיוחד במחירי המזון ברשתות הקמעונאיות, לאחר מספר גלי התייקרויות. האם אנחנו לקראת העלאות מחיר נוספות בשוק המזון, או שניתן למנוע אותן?

● מה עובר על ספאר ישראל: ביטול ההסכם בבאר שבע והתוכניות לתל אביב

● המבקר: הממשלה לא מטפלת בריכוזיות הגבוהה בענף המזון

העליות במחירי היבוא וחומרי הגלם, עיכובים בשרשראות האספקה, המשך גידול בהוצאות התפעוליות וסביבת ריבית ואינפלציה גבוהות יוסיפו להשפיע על סביבת הפעילות של רשתות המזון בטווח הקצר והבינוני (שלוש שנים). עם זאת, כל אלה יתמרצו הליכי התייעלות, במטרה לשמור על תחרותיות - כך עולה מדוח של חברת דירוג האשראי מידרוג על ענף הקמעונאות בישראל.

בעשור האחרון, היקף המכירות של קמעונאות המזון צמח בעיקר כתוצאה מגידול טבעי באוכלוסייה ועלייה ברמת החיים. לפי סטורנקסט, היקף הפדיונות של מוצרי הצריכה ב־2023 הסתכם ב־57 מיליארד שקל, סכום שיא המשקף גידול של כ־6.2% בהשוואה לשנת 2022. תחום המזון הוא זה שמוביל את הצמיחה ומהווה כ־87% מהמכירות.

עוד לפי סטורנקסט, במחצית הראשונה של 2024 נרשמה עלייה של 5.8% בפדיונות של שוק המזון בהשוואה לתקופה המקבילה. גידול זה מוסבר בעיקר בקצב צמיחת הביקושים וברמת התחרות.

"חלק גדול מעליות המחירים בשנתיים האחרונות הן בגלל השפעות הקורונה והעיכובים בשרשרת האספקה וחומרי הגלם שהתייקרו, אבל זה גרם לחברות להציג עלייה בשורת מחזור המכירות", מסבירה ראש תחום מימון תאגידי במידרוג, רו"ח ליאת קדיש, שכתבה את הדוח יחד עם האנליסט הבכיר צביקה ארליכמן.

"הרווחיות של הענף אינה חזקה כמו בעבר, אך מנגד יש מנועי צמיחה שיכולים לקחת אותו למעלה, כמו שעושים האחים אמיר בשופרסל, מה שיכול להשפיע לטובה על שורת הרווחיות".

עליית הערוץ השכונתי

ענף קמעונאות המזון בישראל מורכב ממספר רב של שחקניות קטנות כמו מכולות שכונתיות, קצביות וירקניות, וממספר מועט של שחקניות גדולות כמו רשתות שיווק וחנויות נוחות. לפי הדוח, המגמה הבולטת במפת התחרות בעשור האחרון היא התחזקות הקטנות והבינוניות, על חשבון הגדולות.

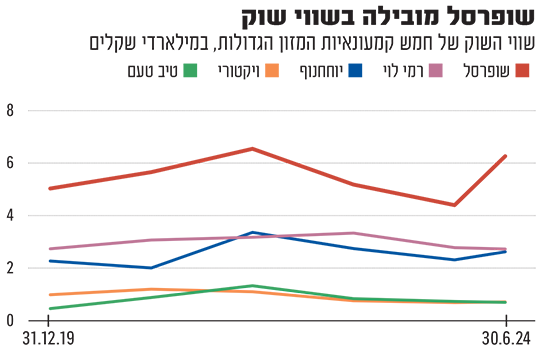

נכון ל־2023, קמעונאיות המזון הציבוריות חלשו על כ־67% משוק המזון. שלוש הרשתות המובילות בגודלן - שופרסל, רמי לוי וקבוצת יינות ביתן/קרפור - החזיקו יחד כ־52% מהשוק.

בשנתיים האחרונות, פורמט חנויות הדיסקאונט הגדולות קטן על חשבון הערוץ השכונתי - חנויות במרכזי ערים ובשכונות - אם כי הוא עדיין מוביל את המכר הכספי בשוק לעומת הפורמט השכונתי, עם נתח מכירות של כ־66%.

"הצרכן חכם ומפצל סלים", מסבירה קדיש. "הוא יקנה קנייה מסוימת ליד הבית, וקנייה אחרת בערוצי הדיסקאונט.

"עליית המחירים גרמה לכך שנשלם יותר על מוצרים מסוימים, אבל מנגד יש אלטרנטיבה, כשהמותג הפרטי יכול להתחזק בזמנים כאלה - למרות שיש אהבה למותגים בציבור הישראלי, ואת זה שמענו מכל החברות שאנחנו מדרגים. ראינו זאת בשטראוס לאחר הריקול, כשחזרו לנתחי השוק לאחר ההשבתה. יש לויאליות למותגים חזקים".

הענף הממונף

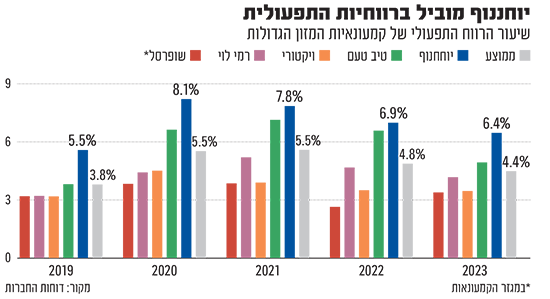

לא מעט מחיצי הזעם של הציבור בעת הודעות של הספקים על העלאות מחירים מופנים כלפי הקמעונאים, אולם בהשוואה ליתר ענפי המשק, הרווחיות בענף קמעונאות המזון נחשבת נמוכה יחסית.

צורכי המימון בקרב קמעונאיות המזון הם בעיקר רכישת סניפים ותחזוקה שוטפת שלהם, לצד השקעות בשרשרת האספקה. השקעות אלה דורשות לעתים מימון בחוב והגדלת מינוף, גם באמצעות אשראי ספקים. מנגד, רשתות השיווק נהנות מתנאי תשלום קצרים מצד הלקוחות.

רכישות שבוצעו בשנים האחרונות הגדילו אף הן את מינוף השחקניות בענף. העסקה הבולטת ביותר היא השלמת הרכישה של 24.99% ממניות שופרסל על־ידי האחים שלומי ויוסי אמיר, בעלי פרשמרקט לשעבר.

"בדקנו את שווי השוק ביחס להון העצמי של חמש החברות הציבוריות", מספרת קדיש, "וראינו את הכניסה של בעלי פרשמרקט כמשהו חיובי לשופרסל, הן מבחינת ההשפעה על שווי השוק והן מבחינת הנתונים התפעוליים והאג'נדות הניהוליות בחברה, שהייתה קצת בחסר".

הכוח של המותג הפרטי

המותג הפרטי ופלטפורמת האונליין ימשיכו להיות נדבך מרכזי בשוק גם ב־2025, כאשר המותג הפרטי מקנה לקמעונאים כוח מיקוח לשיפור תנאי הסחר מול הספקים. בנוסף, מידרוג מציגה שורה של פרמטרים - כמו התערבות מצד גורמים מדיניים, פתיחת השוק ליבוא חופשי ועליות מחירים מצד ספקיות המזון הגדולות, לצד התנגדות ציבורית לפעולות אלה - שיובילו לקיטון בנתחן של 10 הספקיות הגדולות. מי שעשוי ליהנות מכך, הוא המותג הפרטי.

למרות השינויים ששופרסל מבצעת במותג הפרטי בשנה האחרונה, עם צמצום מוצרים ואימוץ המותג הפרטי החדש XPO, שופרסל היא מובילת השוק בקטגוריה. ב־2019 עמד נתח המותג הפרטי מהמכירות של הקמעונאיות על כ־6.9%, ואילו ב־2023 הוא כבר גדל ל־7.3%. בכל מקרה, מדובר בנתח שוק נמוך יחסית למקובל באירופה ובארה"ב, שם הוא עומד על 20%-40% מהמכירות.

בדוח מוערך כי מכירות האונליין של קמעונאיות המזון בישראל יוסיפו לצמוח, אולם חלקן במכירות הענף ייוותר נמוך יחסית לקטגוריות קמעונאיות אחרות, כמו אופנה. "ההזמנות יכולות להתבצע בצורה מקומית, לא כמו האופנה שניתן להזמין גם מלונדון", אומרת קדיש. "בחברות מבינים שגם אם בשנים הראשונות הפעילות הזו עלולה להיות הפסדית, הצרכן אוהב את האופציה, ולכן הם מתאימים את עצמם".

גם אם פעילות האונליין של הרשתות התחזקה בשנים האחרונות, היא מאופיינת ברווחיות נמוכה לעומת זו שנרשמת מהמכירות בסניפים, בעקבות הוצאות תפעוליות בדמות משלוחים, לוגיסטיקה, מלקטים, תפעול האתרים והאפליקציות ועוד. למרות זאת, החברות ימשיכו להקצות משאבים על־מנת להגדיל את נתח האונליין מסך מכירותיהן, ולהתמודד עם התמורות בשינוי אופי הצריכה של הצרכנים - במטרה להגדיל את הרווחיות בשנים הקרובות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.