המסלול לצמיחה פיננסית

סדרת מפגשים מצולמת וכתובה בנושאי ניהול פיננסי וחיסכון בשיתוף פרופיט. במפגש הבא בעוד חודש: הכלכלן הראשי של הקבוצה, אמיר כהנוביץ'

אסף בנאי (51) הוא אחת הדמויות המשפיעות ביותר בתחום התכנון הפיננסי בישראל. יחד עם שותפו שלומי אלברג, הוא עומד מאחורי קבוצת פרופיט פיננסים - הגוף הגדול ביותר בתחום בישראל.

● מנהל ההשקעות שבטוח: הסקטור שייתן תשואה עודפת בבורסה בשנה הבאה, בתנאי אחד

● 1,000% בשלוש שנים: זו אחת ההנפקות הכי מוצלחות שהיו בתל אביב

המסע של פרופיט התחיל ב־2006 כסוכנות ביטוח צנועה, שנמכרה לענקית הפיננסים פסגות ולאחר מכן נרכשה מחדש על ידי המייסדים. כיום הקבוצה מנהלת למעלה מ־70 מיליארד שקל ומשלבת 300 סוכנים ומתכננים פיננסיים. בנאי הוא האורח הראשון במסגרת סדרת המפגשים "המסלול לצמיחה פיננסית" שנערכת בשיתוף קבוצת פרופיט.

"המסע שלנו התחיל בעצם עוד קודם, בסביבות 2002-2003, כשכל אחד מאיתנו התחיל את דרכו בתעשייה בנפרד", הוא מספר בשיחה עם ראש מערכת החדשות של גלובס, בר לביא. "אבל את פרופיט הקמנו באוקטובר 2006, וזה סיפור מעניין שהתחיל בפיצוצייה כי לא היו לנו משרדים בכלל. היה לנו חזון מוגדר מאוד שכתבנו על מפית נייר - להיות הגוף עם מערך ההפצה החוץ־בנקאי הגדול והאיכותי בישראל למוצרי ביטוח, פנסיה ופיננסים. לשמחתי, היעד הזה כבר הושג. בשלב מסוים היינו בבעלות פסגות שרכשו אותנו, ואז רכשנו בחזרה את החברה. כעת אנחנו חברה פרטית שמתנהלת בהיקפים גדולים מאוד".

אתם מנהלים היום יותר מ־70 מיליארד שקל. איך מגיעים להיקפים כאלה?

"מה שחשוב יותר מהסכום עצמו זה קצב הצמיחה - אנחנו צומחים בקרוב למיליארד שקל כל חודש. מה שיפה הוא שזה קורה מפה לאוזן, מלקוח מרוצה אחד לאחר, מארגון אחד לארגון אחר. אנחנו עושים את זה באמצעות 300 המתכננים הפיננסיים שלנו, שאנחנו מאוד גאים בהם. הם אלה שנמצאים בשטח, פוגשים את הלקוחות, מבינים את הצרכים שלהם ומתאימים להם את הפתרונות הנכונים".

מי הם הלקוחות שלכם ואיך אתם עובדים איתם?

"אנחנו עובדים עם כל קשת ההיצע - החל מעובדים בארגונים גדולים, ארגונים ממשלתיים, חברות ציבוריות וחברות פרטיות, דרך קיבוצים ותאגידים גדולים. בעצם, כל מי שזקוק לליווי ושכל ישר בתהליך קבלת ההחלטות הפיננסיות שלו. אנחנו מאמינים שצרכנות פיננסית נבונה נשענת על דיאלוג מתמשך. זה לא מספיק לפגוש את הלקוח פעם אחת ולתת לו המלצות. צריך להיות איתו לאורך כל הדרך, להבין את השינויים בחייו, בצרכים שלו, בשוק, ולהתאים את האסטרטגיה בהתאם".

שנה חריגה ותחזית מפתיעה

השנה האחרונה בשוק ההון הישראלי הייתה מלאת תהפוכות בצל המלחמה. השווקים חוו רכבת הרים שהסתיימה בסופו של דבר במגמה חיובית בבורסה ובשקל. גם בעולמות החיסכון נרשמו שינויים טקטוניים, עם כניסה של מסלולי השקעה חדשים וטרנדים שתפסו תאוצה.

איך התמודדתם עם התקופה הזו?

"זו הייתה תקופה מאתגרת מאוד, עוד לפני המלחמה, עם המחלוקת סביב הרפורמה או המהפכה המשפטית, שכל אחד יקרא לזה איך שהוא רוצה. מיד אחרי פרוץ המלחמה, אחרי השבועיים הראשונים של ההלם, הרגשנו חובה גדולה לבוא ולדבר עם הלקוחות שלנו. ידענו שהם זקוקים לנו כי רף הפאניקה היה גבוה מאוד ויכול היה להוביל להחלטות לא נכונות.

"הצגנו מצג מאוד אופטימי לגבי שוק ההון אחרי המלחמה. חלק מהלקוחות אפילו כעסו עלינו כי זה נראה להם יותר מדי אופטימי, אבל לשמחתי צדקנו. השנה הייתה מאתגרת, אך בסופה, מבחינה פיננסית, מוצלחת מאוד".

בתור גוף גדול, איך שומרים על קשר עם כל הלקוחות?

"אנחנו מאמינים שצרכנות פיננסית נבונה נשענת על דיאלוג. כל אחד מ־300 המתכננים שלנו מתבקש 'לחתור למגע' עם הלקוחות שלו. אנחנו עושים זאת בכל דרך אפשרית - זום, קומוניקטים, תקשורת ישירה. למשל, בתקופת המלחמה ערכנו מפגש זום עם הכלכלן הראשי שלנו, אמיר כהנוביץ', שאליו נרשמו 4,000 איש. חייבים להיות במגע מתמיד כי העולם משתנה, הצרכים של הלקוח משתנים, המציאות הפיננסית משתנה והרגולציה משתנה".

מהן הטעויות הנפוצות שאנשים עושים בתקופות משבר?

"הטעות הנפוצה ביותר היא לנסות לתזמן את השוק ולחשוב שאתה יודע מתי לצאת ומתי להיכנס. בפרופיט, התפיסה שלנו היא להוביל לקבלת החלטות נכונה מתוך כושר תבונה, ולא להיכנע למשבשי התבונה - אגו, פחד ותאווה.

"אנשים מקבלים החלטות שגויות בעקבות תאווה להרוויח מהר, פחד שמוביל לפאניקה, או אגו שמשכנע אותם שהם יודעים טוב יותר מכולם. ראינו את זה אחרי פרוץ המלחמה, ראינו את זה בקורונה - פדיונות לא רציונליים שנבעו מפאניקה. כשאני עושה מפגשי תכנון פיננסי - ובמהלך 20 השנים האחרונות עשיתי יותר מ־21 אלף כאלה - אני רואה שוב ושוב איך אנשים נופלים באותן מלכודות. גם אלה שאומרים 'זה לא יקרה לי, אני לא טיפש, אני יודע בדיוק מה אני עושה' - בסוף נכנעים לאותם משבשים".

מתכנסים לממוצע: "לא תמיד צריך דרמות"

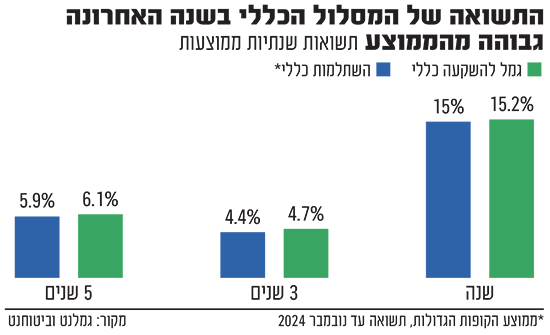

בעוד שהטרנד הלוהט של החוסכים בגמל ובפנסיה בשנתיים האחרונות הוא מסלולי S&P 500, בפרופיט מאמינים בגישה שונה להשקעות. "אנחנו מאמינים מאוד בגישה של התכנסות לממוצע. בתחילת 2023, כשהכל נראה קורס, הערכנו שהתשואה במסלול הכללי תהיה 14%. זה בדיוק מה שקרה. לא כי היינו נביאים, אלא כי הסתכלנו על הממוצעים ארוכי־הטווח", מספר בנאי.

"אנחנו בודקים בכל שנה מה דרושה להיות התשואה כדי שבמבט חמש שנים אחורה נהיה בתשואה הממוצעת הרב־שנתית. בחמש השנים הטובות ביותר הוא עמד על 42%. בחמש השנים הגרועות ביותר - מינוס 4.5%. התשואה הממוצעת הרב־שנתית במסלול הכללי בקופת גמל היא בערך 7% - וזה לא רע בכלל. לא צריכים תמיד לעשות דרמות. אם אתה צעיר יותר, אפשר לקחת חלק מהכסף למסלולים קצת יותר אגרסיביים. אם אתה מבוגר יותר ושמרני יותר, יש פתרונות אחרים".

מה דעתך על המגמה של השקעה במדדים כמו S&P 500?

"יש היום בון טון חזק מאוד של בחירה במסלולים טהורים כמו S&P 500. כשאני עולה למונית והנהג שואל אותי מה אני חושב על ה־S&P, אני יודע שיש פה בעיה. זה מזכיר לי תקופות קודמות - פעם שאלו על קנאביס, אחר כך על ביטקוין. מוכח שלאורך זמן, ובוודאי בחיסכון ארוך־טווח, המסלולים הצמודים למדדי מניות, במיוחד למדד מוביל כמו ה־S&P 500, ייתנו תשואה עודפת על פני המסלול הכללי. אבל רוב האנשים פשוט לא יצליחו להתמיד בזה. ראינו את זה שוב ושוב - במשבר 2008, בקורונה ועכשיו במלחמה. בכל פעם אנשים אומרים 'הפעם זה שונה'.

"אני מרצה הרבה בחברות הייטק, והם מאוד אוהבים את המסלול הזה. אבל אני יודע שבעוד שנתיים, שלוש, ארבע, מתישהו, ה־S&P 500 יירד בחדות - עשרות אחוזים. איך אני יודע? כי כך תמיד קרה. וכשזה יקרה, רוב האנשים יברחו, כי באותה תקופה הם גם יתמודדו עם אתגרים אחרים - פיטורים מהעבודה, אופציות שיאבדו את ערכן, בונוסים שלא ישולמו. יש מצבים בחיים שאתה פשוט לא יכול לצפות מתי יגיעו.

"לכן אני תמיד מעדיף שאנשים יחסכו במסלול עם סטיית תקן נמוכה. זה לא חייב להיות דווקא מסלול כללי - זה יכול להיות מיקס של דברים, אבל עם פיזור רחב מאוד. צריך להכיר את טבע האדם ולדעת שאנחנו לא רק יצורים רציונליים - יש לנו גם רגשות. התפקיד שלי הוא להביא את כושר התבונה, להסביר מראש שכולנו עלולים להיכנע לרגש ולמשבשים, ולבנות אסטרטגיה שתקטין את הסיכוי לכך".

יש לך ביקורת חריפה על הפיקדונות הבנקאיים.

"הפיקדון הוא אסון, אין שום היגיון להיות שם. זה קורה רק בגלל תיעדוף יתר של הבנקים לדחוף את הציבור לפיקדונות, שם המרווחים שלהם הכי גדולים. המגמה הזו התחילה בינואר 2023 - שטף של כסף יצא מקרנות הנאמנות, מתיקי ההשקעות ומניירות הערך. להערכתי כ־1.2 טריליון שקל נערמו בפיקדונות. לשם השוואה, מי שהיה במסלול הכללי בחסכונות עשה תשואה עודפת של יותר מ־10%-15% על הכסף.

"בנוסף, בפיקדונות הציבור משלם 15% על הרווח הנומינלי. האינפלציה הייתה מאוד גבוהה בשנים האחרונות, והתוצאה היא שעם ישראל קיבל תשואה ריאלית אפסית ושילם על כך מס. זו המציאות".

3 טיפים להשקעות נבונות ב־2025

1היכנסו לשוק ההון

ההשקעות בשוק ההון נותנות את המענה הטוב ביותר לטווח הארוך

2 אל תצאו מהשוק

גם בזמנים קשים, התמדה היא המפתח

3 השקיעו בצורה יעילה

השקיעו במסלולים מגוונים שכוללים חשיפה עולמית ומקטינים סיכונים

"מתכננים התרחבות לתחומים נוספים"

מה הטיפים שלך לקראת השנה הבאה?

"ראשית, תיכנסו לשוק ההון אם אתם עוד לא שם. שנית, אל תצאו ממנו, מה שלא יקרה. ושלישית, הקפידו להיות במסלולים שנותנים לכם חשיפה לכל העולם. להערכתי, ב־2025 נראה תשואות של 6%-8% במסלולים הכלליים. אבל חשוב להבין - אנחנו לא נביאים. יש היגיון בריא לפי מודל ההתכנסות לממוצע, אבל אם התשואה תהיה נמוכה יותר, השוק יהיה חייב לנו, ואם היא תהיה גבוהה יותר, אנחנו נהיה חייבים לשוק".

לאן פניה של פרופיט, תשמרו על קצב הצמיחה?

"אנחנו מתכננים התרחבות להרבה מאוד תחומים, כולל בחו"ל. המטרה היא להגיע ליותר לקוחות, עם יותר מתכננים פיננסיים. יש לנו עסק בתעשייה הפיננסית, אבל יש פה גם מנוע חזק של שליחות אמיתית. אני מרצה אפילו בבתי ספר כי אני רוצה להביא את הבשורה הזו לציבור הרחב. בשביל זה צריך לגדול, ואנחנו מתכננים מהלכים גדולים בהמשך. זו אחריות גדולה לנהל סכומים כאלה של כסף, אבל כמו שאני אומר לסוכנים שלי - מפחיד לתת המלצות, אבל עוד יותר מפחיד להיות בצוות טקטי בשב"כ או רופא מנתח".

איך אתה מתמודד עם האחריות הזו - להיות זה שאחראי על עשרות מיליארדי שקלים?

"קודם כל חשוב להבהיר - אנחנו לא מנהלים את הכסף בעצמנו. הכסף תמיד מושקע באפיקים שמנהלי ההשקעות מנהלים אותם, בין אם זה בחברות הביטוח, בתי השקעות, קרנות וכדומה. התפקיד שלנו הוא להיות המצפן, מורה הדרך. האחריות היא עצומה, כי אנשים באמת מקשיבים לנו. לאורך 20 שנה בונים מערכת יחסים של אמון, וזה משהו שצריך לשמור עליו. זו לא סתם עוד עבודה - זו מנהיגות פיננסית במלוא מובן המילה.

"החזון שלי הוא להגיע לכל אזרח בישראל ולהסביר לו שהפיקדון הוא אסון, ושצריך להיות צרכן פיננסי נבון. זו באמת שליחות בעיניי. כשאני רואה כמה כסף הציבור מפסיד בגלל החלטות לא נכונות, זה כואב לי. אני רוצה שכל אדם בישראל יבין שיש לו אפשרות לבנות עתיד פיננסי טוב יותר. שיבין שלא צריך להיות גאון פיננסי או משקיע מתוחכם - צריך פשוט להבין כמה עקרונות בסיסיים ולדבוק בהם לאורך זמן".

גילוי מלא: סדרת המפגשים בשיתוף פרופיט

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.