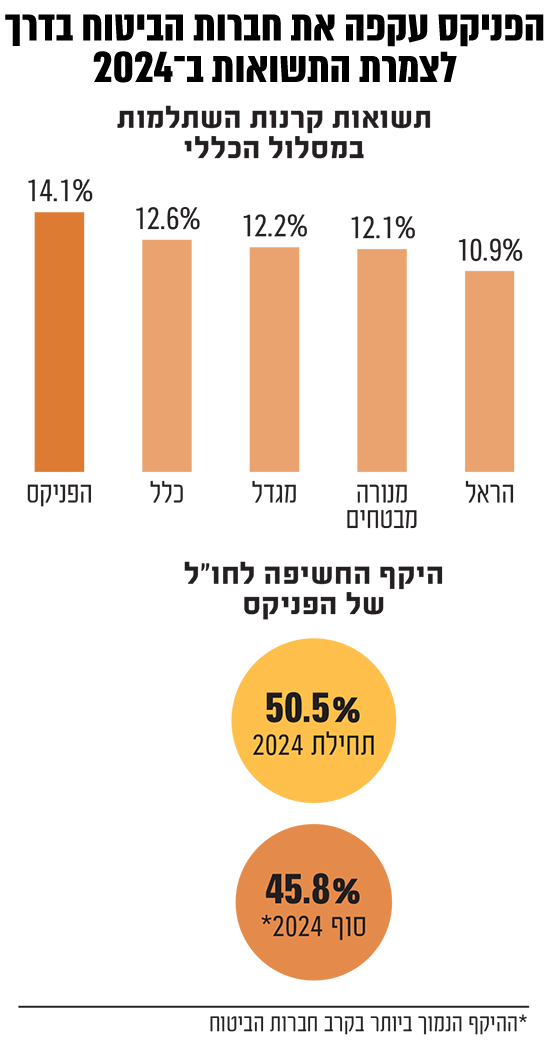

קבוצת הפניקס היא לא רק הגדולה והרווחית בין החברות בענף הביטוח המקומי, אלא גם זו שהניבה בשנה החולפת תשואות גבוהות יותר לחוסכים בגמל ובפנסיה לעומת יתר המתחרות בענף. למעשה, הפניקס מציגה תשואות עדיפות על רוב בתי ההשקעות ב־2024, לאחר שהעפילה למקום השני מבין הגופים הגדולים עם תשואה של 14.1% במסלול הכללי ו־22.7% בזה המנייתי.

● בית ההשקעות שהוביל את טבלת התשואות ברוב השנה, ואז הידרדר

● משבר מעבר לפינה: עליית תשואות האג"ח הממשלתיות בעולם מהדהדת את 2008

מדובר באירוע חריג בשנה של עליות חדות בשוקי המניות, שבו בדרך כלל משתרכות חברות הביטוח מאחורי בתי ההשקעות בתשואות.

נקודת תורפה כפולה

זהו הישג ראוי לציון במיוחד מאחר שחברות הביטוח נכנסו לשנת 2024 עם נקודת תורפה כפולה חלשה במיוחד. ראשית, הן חשופות יותר בצורה משמעותית לנכסים לא סחירים ביחס לבתי ההשקעות (30% ומעלה, לעומת כ־27% אצל בתי ההשקעות מיטב, אלטשולר שחם ומור, והרבה מעל ילין לפידות עם 7.8% ואנליסט עם אחוזים בודדים). הנכסים הלא סחירים לא יכולים "להתמודד" כמובן עם זינוק כה מרשים כפי שרשמו הבורסות בוול סטריט ובת"א בשנה האחרונה.

הבדל נוסף הוא החשיפה העודפת של בתי ההשקעות לוול סטריט, ובעיקר למדד מניות הטכנולוגיה נאסד"ק שהמשיך לככב ובשנתיים האחרונות כמעט הכפיל את ערכו. ארה"ב מובילה את העליות בעולם וגם הנתח שלה בשוק המניות העולמי ממשיך לעלות, אך בחברות הביטוח מעדיפים לשמור על פיזור רחב יותר למדד המניות העולמי (MSCI All Country) ולא להתמקד רק בשוק האמריקאי. זאת, מתוך מחשבה שלא בכל השנים ארה"ב מובילה את העליות. "ארה"ב עשתה הכי טוב בשנים האחרונות אבל האם זה יקרה גם בהמשך? אי אפשר לדעת", תוהה גורם בשוק, שמוסיף: "האם ייתכן שבצרפת המצב הפוליטי יתייצב והיא תסגור פערים? ומה לגבי יפן? לכן החשיפה צריכה להיות מפוזרת יותר. זה גם יסייע כשיגיעו הירידות".

ובכל זאת, כאמור, הפניקס שנייה בטבלת הדירוג במסלולים הכלליים כשמעליה נמצא רק בית ההשקעות אנליסט. שאר חברות הביטוח נמצאות בתחתית הטבלה עם תשואות של 12.6% במקרה של כלל ועד 10.9% בלבד במקרה של הראל שסוגרת השנה את הטבלה. הפער עקבי גם במסלולים המנייתיים, וזאת למרות ששם אין נכסים לא סחירים. הפניקס שניה מבין הגופים הגדולים עם תשואה של 22.7% ואילו שאר חברות הביטוח נועלות את הטבלה, החל מתשואה של 22% במגדל ועד 20.3% במקרה של הראל.

השתלם "להחזיק חזק"

בשוק מסבירים כי ההחלטות שקיבלו קברניטי הפניקס בשנה האחרונה, בראשות המנכ"ל אייל בן סימון ומנהל ההשקעות הראשי חגי שרייבר, עבדו טוב יותר מאשר למתחרים. הסיפור הגדול הוא ההצלחה של הפניקס "להחזיק חזק" בשוק המניות בישראל ולקנות יותר בשוק המקומי כשהכל מסביב היה נראה חשוך אחרי 7 באוקטובר.

בשוק מסבירים עוד כי בהפניקס גם הצליחו להימנע טוב יותר מהחברות האחרות מ"ליפול" עם הנדל"ן בחו"ל, כאשר הם נכנסו פחות מאחרים לעולמות המשרדים ונדל"ן מסחרי בחו"ל ומנגד קנו חברות בתחומי התשתיות והאנרגיה.

ואכן, כשמנתחים את השינויים שביצעו חברות הביטוח במהלך 2024, כפי שהם משתקפים באתר גמל נט, ניתן לראות כיצד לאורך השנה הפניקס השכילה דווקא להקטין את החשיפה לחו"ל ולהגדיל את החשיפה לישראל, וזאת בניגוד מוחלט לכל חברות הביטוח האחרות. בתחילת השנה החשיפה שלה למניות בחו"ל הייתה בשיעור של 50.5% מתיק המניות (לא כולל אופציות וחוזים), ובנובמבר עמד השיעור על 45.8%.

בניגוד לכך, מגדל הגדילה את החשיפה שלה לחו"ל במהלך השנה מ־51.3% ל־53.9% בסוף השנה, כלל הגדילה מ־44.4% ל־51.2%, הראל מ־51.5% ל־56.2% ואילו מנורה שמרה על שיעור חשיפה דומה כשעברה מ־46.2% ל־46.9%.

הסיבה שהמהלך הזה "שיחק" להפניקס היא שהשוק הישראלי פיגר משמעותית אחרי וול סטריט במחצית הראשונה של השנה, אך מאז יולי התחיל "לרוץ". את הבוסט הגדול עשה השוק המקומי בשלושת החודשים האחרונים של השנה, כשנתן תשואה עודפת משמעותית על וול סטריט: מדד ת"א 35 עלה ב־13% בתקופה המדוברת, ת"א 90 עלה ב־20% ואילו וול סטריט כמעט דרכה במקום. הדאו ג'ונס עלה ב־0.5%, ה־S&P 500 ב־2.1% ורק הנאסד"ק המשיך לעלות ב־6.1%.

בהפניקס גם ביצעו מספר עסקאות השקעה מוצלחות, בהן משק אנרגיה, פאוורג'ן (חברה בת של ג'נריישן קפיטל) וחברת הנדל"ן אאורה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.