התנהלותם של גופי השקעה זרים בישראל זכתה בשנתיים האחרונות לתשומת לב ולכותרות רבות. תחילה בעקבות המאבק סביב הרפורמה המשפטית ובהמשך בשל המלחמה.

● בדיקת גלובס | אנליסט בראש, אלטשולר בתחתית: איפה עשה הכסף שלכם הכי הרבה בשלוש השנים האחרונות?

● זינקה ב-20% בשבוע: זוהר לוי מסתער על מניית תשתיות האנרגיה

● ראיון | "שומר על זה פשוט": גורו ההשקעות שמאמין במניה אחת בלבד

בשוק הזהירו מפני בריחת כספי המשקיעים הזרים מהשוק המקומי, והסיכון הטמון בכך עבור מניות הבנקים, האג"ח של ממשלת ישראל וענף ההייטק. במהלך התקופה המדוברת גם הגירעון הממשלתי הלך והעמיק, פרמיית הסיכון על אג"ח ממשלת ישראל (CDS) זינקה לרמות שיא וסוכנויות הדירוג חתכו את דירוג האשראי של ישראל.

אלא ששנתיים אחרי, הנתונים מראים כי לפחות בכל הקשור לשוק ההון המקומי, המצב בשטח שונה לגמרי מנבואות הזעם שעסקו בבריחת המשקיעים הזרים: הבורסה בת"א נסחרת ברמות שיא של כל הזמנים, לאחר עלייה של קרוב ל־60% במדד המוביל מרמת השפל של תחילת המלחמה. תשואות האג"ח של ממשלת ישראל, שקפצו בתחילת המלחמה, עומדות כיום על 4.4% (ל־10 שנים) הנמוכה מתשואת חוב דומה שמנפיקה ממשלת ארה"ב.

אז עד כמה המשקיעים הזרים באמת משמעותיים לשוק ההון, והאם ייתכן שחשיבותם פחותה מהמשקל שנהוג לייחס להם.

"ההשפעה של הזרים מוגבלת"

מי שחושב שעשו "פיל מעכבר" בהקשר של הסיכון של מדינת ישראל ויציאת כספים של משקיעים זרים הוא רו"ח אלי אלעל. מנכ"ל חברת "שווי הוגן" המתמחה בהערכות שווי. לדבריו, "כשאתה שומע על משקיעים זרים שנכנסים או יוצאים זה יחסית בקטנה. המדינה רוצה אמנם לגייס חוב זר, אבל גם בשיא הדרמה במלחמה, כשה־CDS קפץ, זו לא הייתה באמת קטסטרופה של חדלות פירעון. באותו הזמן הסיכון לפשיטת רגל של ישראל עמד על אולי קצת יותר מאחוז. אף אחד לא חשב שהמדינה לא תחזיר את החובות".

ד''ר ורו''ח אלי אלעל, מנכ''ל קבוצת ''שווי הוגן'' / צילום: סיון פרג'

הסיבה לכך לדבריו כפולה, "הידיים הסופר חזקות של הגופים המוסדיים בשוק החוב הישראלי, בעקבות הזרמות ההון העצומות מדי חודש של החוסכים בגופי הפנסיה וקרנות ההשתלמות. מדובר בשוק שצומח בקצבים מהירים, ועומד כבר היום על יותר מ־2 טריליון שקל.

"זה סוג של כיפת ברזל כלכלית למדינה, שמהווה גורם מייצב כשמשקיעים זרים יוצאים, וזה בנוסף ליתרות המט"ח של בנק ישראל בהיקף של יותר מ-200 מיליארד דולר".

לדברי אלעל, "זו הסיבה שהבורסה בת"א עלתה בזמן המלחמה ולמרות הורדות הדירוג. ההשפעה של המשקיעים הזרים מוגבלת ובעיקר לטווח קצר".

"ה־CDS זה כלי לא מייצג שקיבל יחסי ציבור"

על פי נתוני בנק ישראל, בזמן המאבק סביב הרפורמה המשפטית (תחילת 2023) שוק האג"ח הממשלתי השקלי, שעמד אז על כ־550 מיליארד שקל, נהנה דווקא מגידול בהשקעות הזרות, כשהן עלו משיעור של כ־11.5% מהשוק בדצמבר 2022 ל־15% באמצע 2023. בכסף מדובר על עלייה מהשקעה של כ־63 מיליארד שקל ל־85 מיליארד שקל בהתאמה.

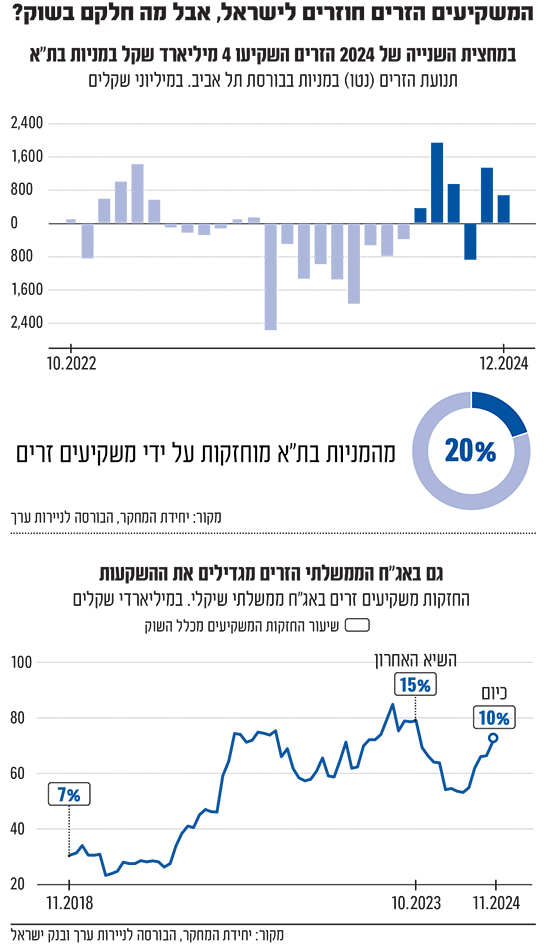

אלא שמלחמת חרבות ברזל שינתה את התמונה. בעקבותיה, היקף ההחזקות של הזרים באג"ח הממשלתיות השקליות נחתך בשליש, לסכום של 54 מיליארד שקל נכון לאמצע השנה שעברה. מאז, המגמה התהפכה ובחודש נובמבר הם כבר החזיקו אג"ח בסכום של 71 מיליארד שקל (10% מהשוק). יש לציין כי לבנק ישראל אין נתונים על היקף האג"ח הדולריות שמגייסת מדינת ישראל. במשרד האוצר יודעים להגיד שהיקף ההנפקות של האג"ח הממשלתיות בחו"ל מהווה כ־15%־20% בלבד מכל האג"ח הממשלתי, ושיחד, היקף החוב הממשלתי כולו עומד על יותר מטריליון שקל.

גורם בכיר בשוק טוען כי "עשו הרבה יותר מדי דרמה מהנושא של פרמיית הסיכון. סיפרו לנו בשנתיים האחרונות שעוד שנייה המצב של ישראל קטסטרופלי, והזרים בורחים, אבל זה פשוט לא המצב. ברור שאנחנו רוצים נגישות לשווקים הבינלאומיים, זה חשוב מאוד, אבל ה־CDS הוא כלי לא מייצג שקיבל יותר מדי יחסי ציבור. זו אינדיקציה נוחה אבל הוא לא מספיק 'עמוק', אין בו מספיק מסחר. זה נכון שמדובר בכלי שמשתמשים בו בעולם. בהשוואה היותר נכונה שלנו היא לאג"ח ממשלתית של מדינות אחרות בעולם, כמו ארה"ב, ורואים שהסיכון של ישראל ירד. התשואה שלנו נמוכה יותר כעת".

"הסיפור הגדול הוא היציאה של כספי הישראלים"

האם זאת הסיבה שתרחישי האימים שנשמעו בישראל בתחילת המלחמה על אג"ח ממשלתיות בתשואה של 6.5% לא התממשו? לא בהכרח. רונן מנחם, הכלכלן הראשי של בנק מזרחי טפחות, מזכיר כי "איגרות החוב של מדינות מפותחות בעולם רושמות לאחרונה ירידות - בארה"ב, גרמניה, צרפת ואחרות. מצב הגירעון והחוב שלהם ביחס לתוצר אינו משופר ובהיבט הזה, החלופות לאג"ח של ממשלת ישראל לא היו מזהירות גם בתקופת המלחמה. גם זה מנע ירידות חדות מאג"ח ממשלת ישראל ואף היווה טריגר להתאוששות שלהן לאחרונה".

רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי, אומר כי "נכון שלאורך זמן הגופים המוסדיים יכולים לחפות על היעדר הזרים, כי הם גדולים על השוק המקומי, אבל זה הופך את השוק עצמו לפחות עמוק ונזיל".

עוד הוא אומר כי "המשקל של הזרים בשוק האג"ח לא גבוה, אבל כשיש תנועה מהירה פנימה החוצה זה יכול לייצר שינוי משמעותי בשוק. בכל מקרה, הסיפור היותר מהותי מפעילות הזרים בשנתיים האחרונות הוא היציאה של כספי הישראלים לחו"ל, וזה חלק מההערכה כי הסיכון פה עלה, תחילה בגלל הרפורמה ובהמשך בגלל המלחמה".

מנחם ממזרחי טפחות מסכים כי לא צריך לזלזל במשקיעים הזרים. "לפעילות שלהם חשיבות רבה מעבר לנוכחות הישירה בשוק החוב הישראלי. גם אם השפעתם כאן אינה מכרעת, בהינתן גודלם של הגופים המוסדיים המקומיים, לעצם ההתייחסות והמעקב שלהם אחר השוק המקומי חשיבות רבה".

רונן מנחם, כלכלן שווקים ראשי במזרחי טפחות / צילום: בנק מזרחי טפחות

יניב פגוט, סמנכ"ל מסחר ונגזרים בבורסה לניירות ערך מציע אף הוא שלא לזלזל במשקיעים הזרים: "הם אמנם כינור שני או שלישי בארץ אבל הם קובעים את המחירים בהנפקת האג"ח הדולריות של הממשלה בחו"ל וזה כמובן מתגלגל גם לריביות בארץ. אם יורד בחו"ל זה יורד גם בארץ. זה סופר משמעותי".

פגוט מציין כי "רוב הפעילות של המשקיעים הזרים מתרחשת בחוב הממשלתי הקצר (המק"מ שמנפיק בנק ישראל), שם הם היו שחקנים גדולים, ופחות באג"ח ל־10 שנים. ואכן, בעקבות עליית הריבית, הזרים נכנסו לשוק המק"מ, שמגלגל בשנים האחרונות כ־200 עד 300 מיליארד שקל, אך בשנתיים האחרונות חיסלו את החזקותיהם בו כמעט לחלוטין, מ־80 מיליארד שקל בשיא ל־4 מיליארד שקל בלבד בחודש נובמבר האחרון".

שני סוגים של משקיעים זרים בבורסה

ומה באשר לשוק מניות של ת"א? גם כאן, נרשמה פאניקה בקרב המשקיעים הזרים עם פרוץ מלחמת חרבות ברזל. המשקיעים הזרים מחזיקים, על פי נתוני בנק ישראל, כ־20% משוק המניות בת"א.

פעילותם של הזרים בשוק מתחלקת באופן גס לשניים: בחלק הראשון, מדובר בקרנות השקעה וגידור זרות, התופסות פוזיציה משמעותית במניות של חברות שבהן הן מזהות הזדמנות להצפת ערך משמעותית.

כאלה הן למשל הקרנות הזרות סנטרברידג' וגלטין, שהיו עד לאחרונה בעלות השליטה בקבוצת הביטוח המובילה בישראל, הפניקס; קרן הגידור מניקיי מארה"ב שהינה בעלת המניות הגדולה בבורסה בת"א (בעל מניות זר נוסף בבורסה בת"א הוא מיליארדר קרנות הגידור האמריקאי ביל אקמן); או הקרן הזרה סרצ'לייט, ששולטת בחברת התקשורת בזק.

גופי ענק אלה מנהלים מיליארדי דולרים רבים, והם נכנסים לפוזיציה פיננסית בהיקף של מאות מיליוני שקלים מתוך ראייה ארוכת טווח. יציאתם ממנה, לאחר השבחת ההשקעה, נעשית בדרך כלל בצורה מסודרת לאחר שמצאו לה רוכש מחוץ לבורסה, מבלי להשפיע על המסחר.

החלק השני הוא של אותם משקיעים זרים, הסוחרים במניות בת"א באופן שוטף, כמו גופים המנהלים קרנות סל זרות שעוקבות אחרי מדדים (הכוללים מניות ישראליות), קרנות גידור מקומיות הרשומות בחו"ל, מנהלי עושר ובתי השקעות זרים.

פעילותם של אותם משקיעים נעשית לרוב במניות הנכללות במדד המוביל, ת"א 35, אשר מספקות סחירות נאותה, בדגש על מניות הבנקים שמשקפות את הכלכלה המקומית, וחברות דואליות בעלות פעילות בינלאומית כמו טבע, איי.סי.אל או נייס. זאת, מבלי שפעילותן של אותם משקיעים משאירה טביעת אצבע משמעותית (הם אינם הופכים בדרך כלל לבעלי עניין בחברות), ותרומתם היומיומית למסחר בבורסה בת"א היא מועטה יחסית לפי הגורמים הפועלים בשוק.

פגוט מהבורסה הסביר בעבר כי "הזרים פועלים רק ב־8־10 מניות גדולות ומי שקובע את המחירים זה בעיקר הגופים המוסדיים המקומיים, מנהלי חסכונות הציבור".

יניב פגוט, סמנכ''ל מחלקת מסחר בבורסה / צילום: ניקי וסטהפל

פעילות המשקיעים הזרים, המוגדרים ע"י הבורסה בת"א "משקיעי חוץ", התאפיינה בשנתיים האחרונות בתנודתיות: מתחילת שנת 2023 ועד פרוץ מלחמת חרבות ברזל רכשו הזרים מניות בהיקף של 2.2 מיליארד שקל במונחי נטו (רובן בשלושת החודשים הראשונים של השנה).

אלא שעם פרוץ מלחמת חרבות ברזל נרשמה בריחה המונית של כספים בהיקף שהצטבר עד אמצע יוני 2024 לסכום של 9.2 מיליארד שקל. בחצי השני של השנה החולפת התחלפה המגמה, והזרים חזרו להזרים כספים לשוק המניות בת"א - כ־4 מיליארד שקלים מאז יולי. עם זאת, מתחילת המלחמה מדובר עדיין במאזן שלילי של 5.3 מיליארד שקל כספי זרים שיצאו משוק המניות.

וההפסד כולו שלהם: חזרת כספי הזרים (החלקית) התרחשה רק לאחר שאלה. פספסו עליות של קרוב ל־30% מהשפל שרשמו מדדי הדגל של הבורסה בת"א השלהי חודש אוקטובר 2023 - שלושה שבועות מפתיחת המלחמה, כשהאופק עוד היה קודר מאוד.

המוסדיים הישראלים אחראים לראלי

את העליות שנרשמו בשוק המניות אשתקד, צריך לזקוף לפעילות הגופים המוסדיים המקומיים, הפועלים לטווח ארוך. את הסחורה המנייתית שזרקו הזרים, רכשו אותם גופים במחירים אטרקטיביים בחודשים הראשונים שלאחר פרוץ המלחמה, ובאו על שכרם. כך, פעילות המוסדיים הייתה האחראית העיקרית לעליות הנאות שנרשמו במדדי הבורסה התל אביבית אשתקד (מדד ת"א 35 עלה ב־28% ועקף את מדד S&P 500).

גורם בכיר בגוף פיננסי גדול אומר כי "המשקיעים הזרים חזרו לשוק המקומי רק בחודשים האחרונים של השנה. נכון להיום, ל אחר שהם חזרו מחופשת סוף השנה, הפעילות שלהם כאן היא 'דרדלה'. הם עדיין מחכים לראות אם כן או לא תהיה הפסקת אש. נראה שהשוק שלנו לא כל כך מעניין אותם".

מה הייתה תרומתם לעליות במדדי המניות של ת"א אשתקד? "תרומה מינורית אם בכלל. מי שהיו אחראים לעיקר העליות הם הגופים המוסדיים המקומיים שרכשו מניות בהיקפים גדולים".

אותו גורם מספר כי "מדי פעם אני מקבל פניה מגוף זר שרוצה להשקיע בשוק המניות בארץ. עם זאת, מרבית הפניות נוגעות יותר לשוק האג"ח או מטבע החוץ".

המשקיעים הזרים מגלים עניין

ועדיין, יש מי שמזהה עניין גובר מצד המשקיעים הזרים בבורסה התל אביבית. "שוק המניות המקומי הפך למעניין מאוד להשקעה בעיני משקיעים זרים בימים אלו", אומר טמיר שפירא, מנכ"ל אילים קרנות נאמנות. לדבריו העניין הגובר מגיע "בעיקר נוכח המציאות הביטחונית שהשתנתה לחלוטין עם ההסכם המתגבש מול חמאס וירידה דרמטית בסיכון הגיאופוליטי של מדינת ישראל".

שפירא מציין כי "מגמת החזרה של כספי המשקיעים הזרים לישראל החלה כבר בחודש אוקטובר והתעצמה בנובמבר עם חתימת הסכם הפסקת האש עם חיזבאללה בלבנון והנפילה של משטר אסד בסוריה. כמו כן, כניסתו בפועל של דונאלד טראמפ לכס הנשיאות בארה"ב שתחול בשבוע הבא והקשר ההדוק עם ישראל והדאגה לביטחונה, מעמידים אותנו במצב אחר בעיני המשקיעים הזרים".

מה שעוד מעורר לדבריו עניין בעיני הזרים הוא הרקורד של הכלכלה הישראלית, "שידעה להתאושש בעבר מתקופות קשות ומאתגרות ולחזור לשגשג במהרה. ישראל נהנית כיום מהגידול הדמוגרפי הגבוה ביותר מבין המדינות המפותחות, מיסודות כלכליים איתנים ומהווה מובילה עולמית בתחומי הטכנולוגיה, תעשיות ביטחוניות ויצוא של גז טבעי.

"העלאת דירוג עתידית של ישראל עשויה לספק רוח גבית נוספת לזרימת הון זר להשקעות בבורסה הישראלית ובכלל".