כבר יותר משנה שסוכני הביטוח בישראל נמצאים "על המוקד" בתקשורת הכלכלית. פרשיות שהתפוצצו בחברת ניהול הגמל סלייס ובקרן הנדל"ן וולת'סטון, שבהן נגרם נזק של מאות מיליוני שקלים לחוסכים לאחר שסוכנים ניתבו אותם להשקעות הללו, הובילו לביקורת חריפה על מי שאמורים לדאוג לכספם של הלקוחות ולמנוע מהם ליפול בפח. לאחרונה אף המליצה ועדה בהובלת משרד האוצר לשנות את מודל התגמול של סוכני הביטוח, במטרה "ליישר" את האינטרס שלהם עם זה של הלקוחות.

● רשות שוק ההון חייבה סוכנות ביטוח להחזיר כסף ללקוחות

● המהפכה בחיסכון: המסקנות פורסמו - גם הפנסיה תיכלל בתוכנית החדשה

מי שמכיר את הנושא מקרוב מאוד הוא מורן סיטון, מנכ"ל חברת המתכננים הפיננסיים ארבע עונות, שבשליטת בית ההשקעות אי.בי.אי. מדובר באחד מבתי הסוכן הגדולים בישראל, שאינם בשליטת חברת ביטוח, שהסוכנים הפועלים תחתיו מתמחים, כך על פי אתר החברה, "בהתאמה של ניהול ההון ביחס לצרכי ודרישות הלקוח, ומעניקים מעטפת פתרונות בתחומי ביטוח, פיננסים, חיסכון, פנסיה ומיסוי".

בשנתיים האחרונות היה סיטון מעורב עד צוואר באחת מהפרשיות שהסעירה את שוק הסוכנים, כשניסה תחילה לסייע לסוכנות המתחרה נטו פיננסים שנקלעה לקשיים. לאחרונה, במסגרת הסדר חוב שזכה לאישור בית המשפט, רכשה ארבע עונות את פעילותה של נטו (קרי כ־200 סוכני הביטוח שפעלו תחתיה). זאת לאחר שנטו עמדה בפני קריסה בעקבות הסתבכותה בהשקעות אלטרנטיביות שביצעו לקוחותיה בקרן הנדל"ן וולת'סטון, שבין בעליה נמנים צמד בעלי הסוכנות - עידן כץ ואילן בן ישי.

סיטון סבור שהטעות הגדולה ביותר של מנהלי סוכנות נטו הייתה שהם ערבבו תחומי פעילות: "חלק מהקולגות שלי בענף התבלבלו וחשבו שהם יצרנים ומנהלי מוצרים, במקום נותני שירות שמשווקים מוצרים. הם עשו טעות ונכנסו לתחום שהם לא מבינים בו ולא צריכים להיות בו. זה טרלול אחד גדול, זה היה צריך לעוף מהחלון החוצה ובכלל לא להיכנס לתוך השולחן.

"כשקנינו את התזרים העתידי של נטו ב־2023, הסעיף היחידי עליו עמדנו היה שמאותו רגע ואילך כל שיווק של מוצר אלטרנטיבי צריך לעבור אישור שלנו.

"הבעיה היא שהשוק האלטרנטיבי לא מפוקח. סוכן פנסיוני לא צריך לשווק השקעות אלטרנטיביות שאין מאחוריהן גוף מוסדי. אצלנו אין את הדבר הזה, סוכן לא יכול לעבוד עם מוצרים אלטרנטיביים (פרט לחטיבת העושר של ארבע עונות, נ"א). מרגע שהוא חותם על הסכם דרכנו, המוצרים האלה לא נכנסים פנימה. אין לנו קשר לוולת'סטון, לא ייצרנו מוצרים - זה היה נכון בעבר וזה יהיה נכון גם בעתיד. לא התבלבלנו אף פעם וגם לא נתבלבל. אני רוצה לשבת עם הלקוח שלי ולהרגיש בנוח להמליץ בצורה הכי פשוטה שיש".

ארבע העונות

פעילות: סוכנות לביטוח פנסיוני, מעניקה תכנון פיננסי וניהול עושר ללקוחות פרטיים ותאגידים

היסטוריה: הוקמה בשנת 2014 על ידי אי.בי.אי (65%) בשיתוף מורן סיטון (35%), המשמש כמנכ"ל

נתונים: החברה יושבת בת"א, מעסיקה כ־300 מתכננים פיננסיים (סוכני ביטוח) לאחר רכישת נטו, ומטפלת עבור החוסכים אצל המוסדיים ב־50 מיליארד שקל.

בתשעת החודשים הראשונים של 2024 היו הכנסותיה 73 מיליון שקל, זינוק של 106%, בזכות רכישת התזרים של נטו פיננסים

"לא תכננו להשתלט"

צמד בעליה של סוכנות נטו, כץ ובן ישי, הקימו לפני עשור את וולת'סטון, קרן השקעות להשלמת מימון להון עצמי ליזמי נדל"ן, יחד עם איש שוק ההון ירון פיטארו. ההלוואות שהעמידה הקרן נקראות מזנין ונחשבות למסוכנות יחסית בענף.

הסיכון בוולת'סטון, שגייסה בסך הכול 1.2 מיליארד שקל, התממש כאשר לאורך השנים נוצרו עיכובים בפרויקטים רבים מדי שאותם מימנה הקרן, בתחום ההתחדשות העירונית. בחלק מהמקרים יזמים פשטו רגל והקרן נגררה להליכים משפטיים בעשרות פרויקטים.

כץ ובן ישי, שהפכו את עצמם מסוכני ביטוח גם למנהלי השקעות נדל"ן, ובדרך רתמו את סוכני נטו לשיווק הקרן שהקימו ללקוחותיהם, ניסו לחלץ חלק מכספי הלקוחות - מה שבדיעבד היה גדול על מידותיה של נטו עצמה.

כאן נכנסה לתמונה ארבע עונות, שרכשה 30% מהתזרים העתידי של נטו באוגוסט 2023, בתמורה להזרמה של עשרות מיליוני שקלים לטובת פירעון ההתחייבויות ללקוחות. שנה לאחר מכן פרץ סכסוך גלוי בין שתי סוכנויות הביטוח, כשהתברר שההתחייבויות של נטו ללקוחותיה שהשקיעו בוולת'סטון גדולות בהרבה (כ־120 מיליון שקל). הסכסוך כלל גם חילופי האשמות קשים וטענות מצד נטו כי ארבע עונות מנסה להשתלט עליה. בסופו של דבר נטו הגיעה להסדר חוב ומי שקנתה אותה היא אכן ארבע עונות, תמורת 51 מיליון שקל.

במהלך הסכסוך טענו כץ ובן ישי כי "נטו לא תאפשר לארבע עונות להגשים תוכניתה הזדונית והמפרה, ותעמוד על המשמר לגבי אכיפת זכויות". עוד תקפו בטענה שארבע עונות "יזמו, תכננו והוציאו אל הפועל את המהלכים הפוגעניים נגד נטו... בחוסר תום לב".

באי.בי.אי וארבע עונות לא נשארו חייבים ותקפו חזרה: "מובן לנו כי צל החקירה הפלילית המרחף מעל בעלי השליטה בנטו (הכוונה לחקירת רשות ני"ע את קרן וולת'סטון ובעליה, שנפתחה אשתקד, נ"א), הבקשה לתביעה ייצוגית בפרשת וולת'סטון והמצב הכלכלי אליו הם הביאו את החברה כתוצאה מניהולם הכושל, מביאים אותם לתגובות שאינן רציונליות... צר לנו כי בעלי השליטה בנטו בחרו לירוק לבאר ממנה שתו במהלך השנה האחרונה".

סיטון אומר כעת לגלובס כי מנהלי נטו "קיבלו ייעוץ, כנראה לא הכי חכם, לתקוף אתנו. להגיד על מי שבא להציל אותך מטביעה שהוא חונק אותך, ולהאשים שזרקת אותו למים? זה מוזר".

הוא מסכים שהייתה כאן הזדמנות עסקית שהוא ובית ההשקעות אי.בי.אי ששולט בארבע עונות, ניצלו, אך מכחיש כי זו הייתה המטרה בתחילת הדרך, בעת רכישת אותו תזרים עתידי.

"קנינו סוכנים, לא חברה"

כשעשיתם את עסקת התזרים בנטו פיננסים ידעתם שיש בעיה?

"בעסקה הראשונה הבנו שיש בעיה תזרימית בגלל וולת'סטון, כי נטו קנו חלק מהמשקיעים. כשהם ראו שהם לא יכולים לסגור את החודש הם באו אלינו".

יצוין כי לפני כן נטו ניסתה כיוונים אחרים, למשל מול חברת הביטוח הפניקס, אך העסקה לא עלתה יפה.

סיטון: "חשבנו שהעסקה הראשונה שעשינו אמורה לפתור את הבעיה בנטו אבל הבור היה הרבה יותר עמוק, ואת עומק הבעיה הבנו רק אחר כך. אחת הבעיות זה שהם האמינו לסיפור של עצמם. כשראינו שזה יותר עמוק עשינו מהלך נוסף, בהסדר החוב. אנחנו מאוד מאמינים במתכננים הפיננסיים של נטו שמפקחים על 28 מיליארד שקל כספי לקוחות. אנחנו גוף פיננסי והבנו שאנחנו חייבים להיכנס פנימה".

עם השלמת הרכישה יפעלו תחת ארבע עונות כ־300 סוכנים (לעומת 100 היום) שהם מתכננים פיננסיים, שיפקחו לפי ארבע עונות על כספי לקוחות בהיקף של כ־50 מיליארד שקל, המנוהלים בגופים המוסדיים.

היה ברור שאתם האופציה היחידה לרכישת פעילות נטו?

"את זה צריך לשאול את מנהלי ההסדר, אבל היינו מחוייבים מאוד לתהליך".

ומשקניתם, מה המשמעות של זה, מה קניתם בעצם?

"קנינו את הסוכנים, לא את החברה. היא תהיה קיימת עוד זמן מסוים ותשרת את החוב שלה. הסוכנים זה העסק עצמו, כל השאר, הקופסה שנקראת נטו, לא עניינה אותנו".

"כמו מנצח על תזמורת": מה עושה מתכנן פיננסי וכמה כסף הוא מרוויח

"אנחנו מאוד מאמינים בעולם של המתכננים הפיננסיים", אומר מורן סיטון, שמאגד תחתיו כ־300 סוכנים עצמאיים לאחר רכישת סוכנות נטו שקרסה. "המתכננים הם סוכני הביטוח החדשים וגם מחליפים את היועצים בבנקים, ואגב רבים מהם הגיעו מהבנקים.

"בסוף הלקוח רוצה מישהו שיענה לו לטלפון, ייתן לו פתרון ויחזיק לו את היד בזמן משבר פיננסי, וזה לא קורה בבנקים. הוא גם רוצה מישהו שידבר איתו על הזדמנויות השקעה, שיראה את כל הנכסים וגם יסביר לו איך לחסוך במס. מתכנן הוא מנצח על תזמורת, הוא צריך שכל הכלים הפיננסיים יעבדו ביחד".

עולם סוכני הביטוח בישראל מתחלק לסוכנויות של קבוצות הביטוח כמו אצל הפניקס או מגדל, שמתרכזות בעבודה מול חברות המעסיקות עובדים רבים. במקביל, פועלים בשוק "בתי סוכן" כמו פרופיט וארבע עונות (ועד לאחרונה גם נטו שנרכשה), המייעצים לפרטיים, ובהם גם עובדי חברות שכבר מקבלים שירותי סוכן, כיצד לנהל את נכסיהם הפיננסיים.

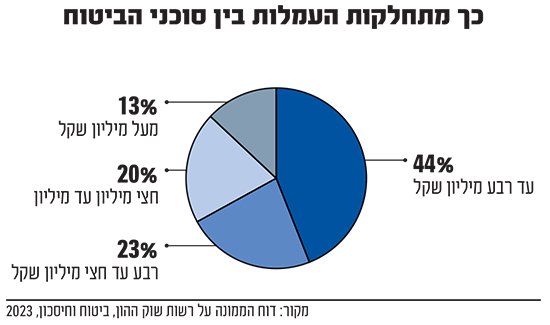

על פי נתוני נתוני רשות שוק ההון, בשנת 2023 פעלו בישראל 12,618 סוכני ביטוח ויועצים פיננסיים, כאשר 96% הם סוכנים. העמלה הכוללת (השכר) שקיבלו אותם סוכנים הסתכמה בכמעט 11 מיליארד שקל באותה שנה, כלומר עמלות בסכום ממוצע של 865 אלף שקל לסוכן. עם זאת, כמעט חצי מהסוכנים מרוויחים עד 250 אלף שקל בשנה ועוד 23% הרוויחו עד חצי מיליון שקל בשנה. בקצה העליון נמצאים 13% מהסוכנים (כ־1,600 במספר) שמרוויחים מעל מיליון שקל בשנה.

סיטון מארבע עונות מעריך שכמחצית מהסוכנים עברו טרנספורמציה ל"מתכננים פיננסיים", כלומר סוכנים שמסתכלים גם על הפנסיה ועל כל הכסף הנזיל של הלקוח, ונותנים לו עצות כיצד לבנות את תיק ההשקעות מכלל הכספים שבידו.

"תשלום ישיר לא עובד"

אחת הביקורות שקיימות על הענף היא ניגוד העניינים הפוטנציאלי בין העמלות שמקבלים הסוכנים מהגופים שאליהם הם מעבירים את כספי הלקוחות, לבין טובת הלקוח (שאינו משלם לסוכן). בחודש שעבר אף המליצה ועדה בראשות האוצר לעבור למודל של תשלום ישיר מהלקוח לסוכן, לאחר שקבעה כי "תגמול הסוכנים... אינו מוביל את הסוכן בהכרח לפעול לטובת הצרכן תוך שמירה על אובייקטיביות, ובשל כך טובת הצרכן לעיתים נפגעת".

סיטון דוחה את הביקורת וטוען כי "זו טעות פטאלית, לשפוך את התינוק עם המים. גם אם זה יוזיל את העלויות אף אחד לא אוהב לשלם ישירות מכספו, ולכן רוב האנשים פשוט לא יקבלו שירות. תשלום ישיר לא עובד.

"בכל תחום יש פוטנציאל לניגוד עניינים, אבל המתכנן הפיננסי יודע שיש לו בוס אחד בלבד - הלקוח - כי אם הוא לא יפעל לטובתו הלקוח יעזוב אותו. הפרנסה שלו תלויה בכך. אם תתקשר אליו שעה לפני הקידוש בליל שבת הוא יענה לך. אני אחדש לך שמי שבדרך כלל רוצה להזיז את החסכונות זה דווקא הלקוח שקורא בעיתון בכל חודש את 'ליגת התשואות' של הגופים, ולא סוכן שרוצה להזיז.

"התוצאה של מהלך כזה היא שיוציאו את המתכנן, הגוף שבעצם נותן את הייעוץ האובייקטיבי ללקוח, וישלחו אותו ליצרן. אתה רוצה שהיצרן ייתן ייעוץ אובייקטיבי?".

נדרש פיקוח רגולטורי

עד כמה רכישת התזרים של נטו ב־2023 הייתה מהלך משמעותי מבחינת ארבע עונות, ניתן ללמוד מהדוחות הכספיים של בית ההשקעות אי.בי.אי. ההכנסות של הסוכנות בתשעת החודשים הראשונים של 2024 עמדו על 73 מיליון שקל, זינוק של 120% לעומת התקופה המקבילה בשנה שעברה. באי.בי.אי מסבירים זאת בכך שההכנסות ברבעון השלישי "עלו ב־96% לעומת הרבעון המקביל" לסכום של 19.6 מיליון שקל, אך הגידול האורגני היה רק "8.5% בנטרול עסקת נטו".

אגב, מה עושים הבעלים של נטו היום?

"עידן חזר להיות סוכן תחת ארבע עונות. אילן פחות רלוונטי לעסק".

איך תימנעו מנפילה בהשקעות אלטרנטיביות בהמשך?

"יש בארבע עונות חטיבת עושר, שמשווקת את המוצרים האלטרנטיביים רק ללקוחות כשירים (בעלי הון נזיל של כ־10 מיליון שקל ומעלה, נ"א), וצריך לשים מתחת לזה שלושה קווים. אנחנו עובדים רק עם מוצרים של גופים מוסדיים, למשל הראל, הפניקס, אי.בי.אי, אלטשולר או קרנות זרות. לא עובר את הדלת שלנו מוצר שלא שייך לגוף מוסדי. בנוסף, אנחנו קודם כל עושים בדיקת נאותות מטורפת וזה מנוהל בחטיבת העושר, וגם רושמים פרוטוקול שיחה מסודר".

כמה מהמוצרים שאתם משווקים הם אלטרנטיביים?

"3%-4% בסך הכול. זה זניח. וזה היה נכון גם בנטו".

ראית את הבעיות שנוצרו בסלייס ובוולת'סטון בזמן אמת?

"אתה חושב שכל הקרנות האלטרנטיביות האלה לא דפקו אצלנו בדלת?", עונה סיטון בשאלה רטורית.

מה אתה חושב על פרשת סלייס, שבה נעלמו מעל 800 מיליון שקל מכספי החוסכים בגמל בניהול אישי?

"היו שם שני מנהלי קרנות, תסלח לי על הביטוי 'דרג...' שמכרו טרקטורים באירלנד. סוכנים שרצו לשווק כל מיני מוצרים אלטרנטיביים וחיפשו לעשות את זה דרך הפלטפורמה של גוף מוסדי. מנהלי סלייס היו צריכים קודם כל לעצור את זה בבדיקת הנאותות שלהם. אתה לא יכול לתת לאנשים לקנות תחת הפלטפורמה שלך (IRA - פלטפורמה לניהול עצמאי של הכסף בקופות גמל, נ"א) מוצרים שאתה לא יודע מה הם. גם הסוכנים לא היו אמורים לשווק דבר כזה. כל מי שעשה את זה צריך לשלם מחיר כבד. תמיד יהיו אנשים נכלוליים וצריך להכיר אותם ולמנוע כמה שאפשר את הכניסה שלהם. אבל זה לא מפוקח כמו שצריך".

המקרים של וולת'סטון וסלייס יצרו עננה כבדה על הסוכנים, לא רק על החברות.

"הרגולטור צריך לעשות סדר בכל התחום הזה ולפקח עליו. הבעיה שהיו פה קרנות שהשקיעו בטרקטורים באירלנד. קופץ לך באנר להשקיע בגאורגיה או ביוון. מתכנן פיננסי אמיתי אמור למנוע ממך בכלל להיכנס לשטויות של גנבי הדעת האלה".

אתה מאמין במוצרים אלטרנטיביים?

סיטון חושב רגע ואז משיב בזהירות: "רק ללקוחות מסוימים. זה לא מתאים לגברת כהן מחדרה. זה מתאים ללקוח כשיר עם עשרות מיליוני שקלים שמחפש להיחשף לקרנות פרייבט אקוויטי בחו"ל, או חוב מגובה נדל"ן, שזה מוצר פגז עם קורלציה נמוכה לשווקים. וכמובן שצריך לזכור שיש בכך היעדר נזילות".