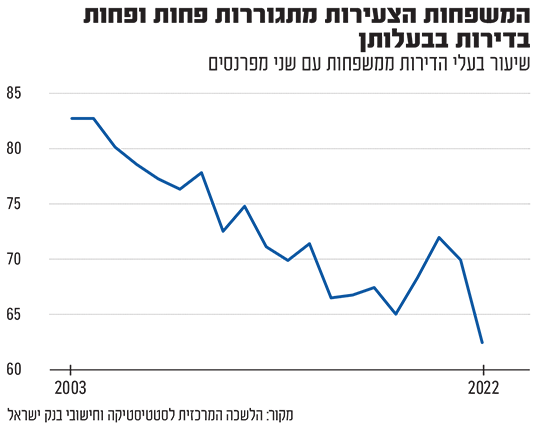

נתונים שהסתתרו לפני שבוע במצגת של ראש חטיבת המחקר של בנק ישראל, ד"ר עדי ברנדר, הראו שהמהפך הושלם. שיעור הגרים בדירה בבעלותם בקרב משפחות צעירות (25-40) שבהן שני בני הזוג עובדים ומפרנסים, יורד כמעט שנה אחרי שנה - והוא נמוך מממוצע מדינות ה-OECD. כ-66% בישראל, לעומת קרוב ל-70% במדינות הארגון ו-83% בישראל לפני 20 שנה. ב"מדינות קטנות ומתקדמות", שם קוד של בנק ישראל למדינות אוסטריה, בלגיה, דנמרק, הולנד ושוודיה, ממוצע הגרים בדירה בבעלותם אצל צעירים מפרנסים עומד היום על 79%.

● ההיטלים ייחתכו בחצי מיליארד שקל: העיריות מתחילות להתקפל מול קבלנים

● חדשות הנדל"ן | בפעם הראשונה: תוכנית התחדשות עירונית בעיר הדרומית

הריצה לקנות דירה היא חלק מה־DNA?

למה זו דרמה? כי היא מנערת את אחת הקלישאות הכי שחוקות בשוק הנדל"ן למגורים בישראל, לפיה בכל העולם דירות בבעלות או בשכירות הן "מוצרים תחליפיים", אבל כאן אצלנו הריצה לקנות דירה היא חלק מה-DNA. שמה שלא יהיה, כי תמיד היה פה יקר ולא פשוט להגיע לדירה, ישראלים יעשו הכל לגור בדירה בבעלותם - גם אם צריך בשביל זה להתרחק למשל יותר ויותר מאזור המרכז.

אז זהו, שכבר לא כולם. אני שם בצד את הדיון החשוב אם זה קורה מרצון (בחירה שלא להשתעבד למשכנתא, הרצון לגור דווקא במרכז היקר ואולי הרצון להניח את החסכונות על אפיקים שהוכיחו שלטווח ארוך, הם משתלמים בהרבה מהשקעה בדירה) או מאילוץ (כשמחיר דירה ממוצעת הנמכרת בישראל כבר הגיע ל-2.3 מיליון שקל), בכל מקרה, חשוב להפנים שהקלישאה ההיא כבר לא מחזיקה כל כך הרבה מים, ודאי לא אצל בני 40 ומטה.

צאו מהמחשבה שאנחנו שונים כל כך

וכל זה קורה למרות ש"האמא היהודייה" לוחצת ולא פעם מוכנה לתת כסף "רק אם זה לטובת דירה"; למרות שסוף סוף חזרנו לישראל אחרי גלות ארוכה, ומישהו הפריח את האגדה שאנחנו "חייבים שטח משלנו בטאבו"; למרות שישראל מדינה קטנה (כמו אותן מדינות קטנות שהגדיר בנק ישראל), ואפשר להטיל בה עוגן במקום אחד ולנסוע לעבודה, תהא היכן שתהא; למרות הקהילתיות המפורסמת, ששכנעה רבים להתקבע במקום אחד ולא להיות נתונים לחסדי בעל דירה; וכמובן, למרות שאין פה באמת פתרונות שכירות ממוסדים וארוכי טווח, וגם המדינה עצמה כבר שנים ארוכות דוחפת אותנו משום מה דווקא לקנות דירה (בין השאר על ידי סבסוד רכישת בעלות והטבות מס גבוהות למי שרוכש דירה יחידה).

במילים אחרות, צאו מהמחשבה שאנחנו שונים כל כך. אם כבר, במבחן המגמה, דווקא כאן החיים בשכירות מקבלים משקל גובר. לפי נתונים שפרסמה לאחרונה הלשכה המרכזית לסטטיסטיקה, בשנים 2024-2013, שיעור הדירות בשכירות שהגרים בהן הם בני 64 ומטה עלה מ-27.9% ל-35%. באותן שנים, קצב הגידול הממוצע השנתי של מספר הדירות בשכירות עמד על 3.4%, גבוה מקצב הגידול הממוצע השנתי של כלל הדירות - 1.9%. וגם זה חשוב: בשנים 2024-2023, רק ב-14.1% מהדירות בשכירות התחלפו שוכרים - מה שמוכיח שגם ניתן להשיג לא מעט יציבות בחיים בשכירות, אף שהרוב המוחלט נמצאות בידיים של אנשים פרטיים.

ולשינוי הזה, מוכרחות להיות השלכות כלכליות, פוליטיות, חברתיות ועוד.

בגרמניה, למשל, 52% גרים בשכירות. בברלין הבירה השיעור גבוה בהרבה. מה שאומר ששם, באופן ברור מאוד, הכוח בידי השוכרים. לא אחת נכתב על ישראלים שקנו דירה להשקעה בגרמניה כדי לגלות שלא פשוט להחליף שוכרים ולהעלות את דמי השכירות והתשואה, מה שאולי הובטח להם כדי לסגור את העסקה. אנחנו עוד מאוד רחוקים מאותם מספרים (ניצנים ניתן לראות בתל אביב, בה כחצי מהתושבים/מצביעים הם שוכרים והעירייה מנסה פה ושם להעביר חלק מהכוח אליהם), אבל עם הזמן מוכרח להיות גם ביטוי פוליטי למשקלם של השוכרים ולזעקתם. העובדה ששר האוצר מתיימר לעשות כעת סדר בשוק השכירות, ולהקים לכל הפחות מאגר של רישום שכירויות בניגוד לעמדת חברו לקואלציה ויו"ר ועדת הכספים גפני, כבר מבטאת צעד בכיוון. ומי שמחזיק בדירה להשכרה, צריך לכל הפחות להיות מודע לכך שהמטולטלת זזה, גם אם לאט.

ואי אפשר בלי החיבור של המגמה הזו גם לדיון הלא נגמר והלא פתור על סכנות הרילוקיישן והירידה מהארץ, ברקע המתיחות הביטחונית, החברתית והפוליטית בשנים האחרונות. ללא דירה בבעלות, ברור שגם החיבור לקרקע, לשכונה או לעיר, פחות מובן מאליו. זה לא אומר שקל לקום, לארוז מזוודות ולעבור לחו"ל, אבל ל-35% שרק שוכרים פה דירה זה בוודאי הרבה פחות טעון ומורכב. אולי אפילו פחות מורכב מהמחשבה לקנות ולגור בדירה אי שם בפריפריה, רק בגלל ששם עוד אפשר.

כוכבי השבוע

מצוין: אפשר למחזר גם בבנק אחר

הרוב המוחלט (כ-95%) של מיחזורי משכנתאות - אנשים שמחליפים הלוואות יקרות בזולות או לפחות מתאימות יותר - מתבצע כיום באותו בנק בו נלקחה ההלוואה המקורית. אבל מה שנשמע הגיוני למדי (הבנק יעשה הכל להשוות כל הצעה, רק שלא נברח), יצר מלכוד קלאסי: הפקיד בבנק המתחרה לא טורח לתת הצעה מפתה, כשגם הוא מכיר את הסיכויים הקלושים למעבר. וממילא, גם הבנק המקורי נשאר מרוצה למרות הסיבוב החדש.

המהלך המצטיין הנוכחי שייך למפקח על הבנקים, שהציג את "מיחזור משכנתא בקליק". הלקוח כבר לא צריך יותר מדי טופסולוגיה, וממילא גם המו"מ וההצעות של המתחרים אמורים מעתה להיות הרבה יותר אטרקטיביים. והקרדיט גם לח"כ יעקב אשר, יו"ר ועדת הפנים, שהצעת החוק שגיבש בעניין (מיחזור באופן מקוון) היא שדחפה את בנק ישראל לעשות זאת בעצמו, מחשש להתערבות הפוליטיקאים.

בלתי מספיק: פירורי ההטבות של הבנקים

חודש לאחר שבנק ישראל הגדיר לבנקים יעד למתן הטבות ללקוחות בשווי 3 מיליארד שקל (על פני שנתיים), עשירית מהרווח שהציגו בשנה שעברה לבדה, הם פתחו השבוע ברוחב לב את קופתם. בעצם לא באמת. מתברר שאפילו החשש מצעדים דרקוניים בהרבה שיכפו עליהם פוליטיקאים או המפקח, לא גרם להם להזיע מדי.

עד כמה הפירורים שזרקו לנו זניחים? הפועלים, למשל, הודיע בין היתר כי צעירים עד גיל 30, סטודנטים וחיילי מילואים ייהנו ממענק של 250 שקל, במידה והם בעלי פיקדונות או זכות בעו"ש של מעל 30 אלף שקל. כלום ושום דבר למה שהבנק עושה על אותם כספים ששוכבים ללא תזוזה. או לאומי, שהודיע כי ישלם ריבית של 2% על יתרת הזכות של לקוחות בעו"ש, עד ל-10,000 שקל. עדיף להציג את זה כ-2%, כדי לא לומר שמדובר במקסימום 200 שקל בשנה בסך הכול.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.