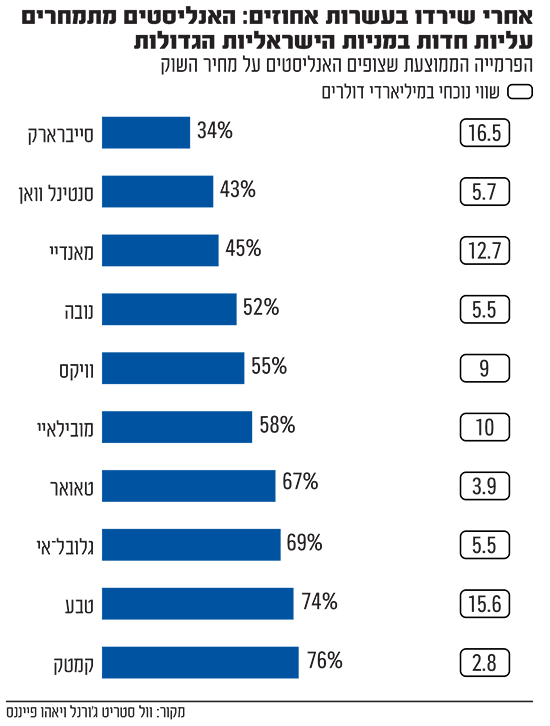

הטלטלות האחרונות בשוק ההון האמריקאי שינו באופן חד את התמונה שהצטיירה בתחילת השנה, כשהחברות בוול סטריט פרסמו לראשונה את התחזיות השנתיות שלהן. רמת האי-ודאות גברה משמעותית, על רקע תוכנית המכסים של טראמפ, שחלקה הגדול הוקפא זמנית, והדבר בא לידי ביטוי במחירי המניות. החברות הישראליות בוול סטריט ספגו ירידות חדות מהשיאים האחרונים שלהן, ובמקרים רבים איבדו מיליארדים רבים משווי השוק שלהן תוך שבועות ספורים. בדיקה שערך גלובס מעלה ש-10 חברות ישראליות (ובעלות זיקה לישראל) שנסחרות בבורסות בארה"ב איבדו כל אחת מעל 2 מיליארד דולר מאז השיא האחרון שרשמו ב-2025. אצל חברת התרופות טבע מדובר במחיקה של לא פחות מ-9.7 מיליארד דולר לשווי נוכחי של 15.6 מיליארד, ואחריה חברת האוטוטק מובילאיי שהשילה 7.7 מיליארד דולר משוויה וחברת הפינטק גלובל-אי שאיבדה 5.1 מיליארד דולר.

● "לא יודעים איפה נהיה עוד 90 יום": זו ההמלצה של האסטרטגים בשוק

● המהפכה של מנכ"ל אינטל יצאה לדרך, והיא עשויה להשפיע גם על ישראל

במקביל מחירי היעד הממוצעים של האנליסטים המסקרים את כל המניות הללו גבוהים כיום, אחרי הירידות, בעשרות אחוזים מהמחיר הנוכחי בשוק; לכאורה, הם משקפים אופטימיות בנוגע לתמחורי המניות בשנה הקרובה, אם כי סביר יותר להניח שהאנליסטים ממתינים לדוחות הקרובים ולתחזיות המעודכנות שהחברות יספקו על מנת לעדכן את מחירי היעד כלפי מטה. עונת הדוחות של החברות הישראליות תתחיל רשמית בשבוע הבא.

הקטנות והמסוכנות

מדד נאסד"ק המזוהה עם מניות הטכנולוגיה איבד 16.1% מהשיא שבו נסחר בפברואר, ומדד ראסל 2000 של המניות הקטנות נחלש ב-18.8% מהשיא האחרון בינואר. לעומת זאת, 25 חברות ישראליות בולטות בוול סטריט (רובן מתחומי הטכנולוגיה) איבדו בממוצע כ-24% מהשיא האחרון של שנת 2025, כשחלקן - לדוגמה גלובל-אי, קמטק וצים - נפלו ביותר מ-40%. סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל, מסביר את זה בשנאת סיכון - כלומר משקיעים "זורקים" קודם כל מניות עם בטא גבוהה (כלומר שהתנודתיות, או הסיכון, במניה גבוהים ביחס לשוק) ולהיותן ישראליות אין השפיעה על הסנטימנט.

אוראל לוי, מייסד ANEK Capital ומנהל השקעות ראשי, אומר כי "החברות שקשורות לישראל הן ברובן SMID Cap - קטנות ובינוניות, ובעת אי-ודאות נוטים 'לזרוק' מניות SMID לפני אחרות. חלק מהחברות גם לא היו מספיק רווחיות, אז מהן 'נפטרים' עוד קודם". דוגמה נוספת שהוא נותן היא Wix שירדה בכ-35% מהשיא האחרון, כשלדבריו חברות שנתנו בדומה לה תחזיות להאצה בצמיחה בהמשך השנה, עומדות כיום בפני סקפטיות גוברת של המשקיעים באשר ליכולת להאיץ את הצמיחה, ומשקיעים נפטרים גם ממניות כאלה.

ירידת מכפילים ומחירים

להערכת לוי, בעונת הדוחות משקיעים מצפים להפחתת תחזיות, או במילים אחרות, 'ניקוי השולחן' בהיבט התחזיות. "מה שצפוי בעונת הדוחות זה הורדת מספרים, שתייצר נקודת התחלה יותר נוחה להמשך השנה. אף משקיע לא ייכנס להשקעה בחברה שבהמשך עלולה להוריד תחזיות, הוא יעדיף שיסיימו עם זה ויכלילו בתחזיות את האי-ודאות. אני לא בטוח שהמשקיעים יכעסו על הורדת תחזיות, כי כשהחברות נתנו תחזיות בדוחות הרבעון הרביעי, הכול היה נראה טוב יותר". עוד לדבריו, "המכסים לא משפיעים על חברות טכנולוגיה, אבל כן על הלקוחות שלהן. ההשפעה עוד לא קרתה ברבעון הראשון כך שייתכן כי הוא יהיה טוב יחסית".

וסצ'ונוק מציין אפשרות שבה חברות יתנו שני סוגי תחזיות: תרחיש בסיסי ותרחיש של מיתון, "ואז זה תלוי בתמחור. אם גם ביחס לתרחיש הכי גרוע התמחור נמוך, המניה יכולה לעלות". להערכתו תיתכן אפשרות גם שחלק מהחברות יסירו תחזיות כפי שהיה בתחילת הקורונה, בשל האי-ודאות, אך הוא לא פוסל גם שחברות מסוימות ישאירו את התחזיות הקיימות ללא כל שינוי. בכל מקרה הוא מעריך שכחלק מעונת הדוחות, "נראה הורדה דרמטית במחירי היעד של אנליסטים", בין היתר בשל ירידת המכפילים.

גם לוי צופה זאת, ולדבריו הסיבה היא שקלול האי-ודאות שנוצרה בעולם וצפי לירידת הרווח למניה בתחזיות קדימה. "אם ברבעון הרביעי היה מצב מאוד אופטימי בשוק - צפי לשיפור בתקציבי ה-IT אחרי כמה שנים, צפי שטראמפ יוביל לסביבה רגולטורית נוחה למיזוגים ורכישות שתתמוך בצד המכפילים - עכשיו מעריכים שהתקציב יישאר סטטי עד להגברת ודאות, והמכפילים יורדים גם בגלל האי-ודאות. הסביבה יותר מאתגרת, והשאלה כמה מזה כבר מגולם".

וסצ'ונוק מציין שהשאלה המרכזית, שכרגע לאיש אין תשובה עליה, היא האם ארה"ב תיכנס למיתון או לא. "התחושה שלי, יותר ויותר, היא שאנחנו בדרך למיתון, אבל אי אפשר לדעת", הוא אומר. הוא משווה את המשבר הנוכחי לבועת הדוט.קום מבחינת התגלגלות האירועים, אך מציין שהחברות היום הרבה יותר רווחיות ועם מודלים עסקיים מגובשים. להערכתו, הפתרון של משברים קודמים - הזרמת כסף לשוק - לא צפוי לקרות בשל החשש מאינפלציה והריבית הגבוהה, ולכן המצב מורכב. "חברות ענן אמורות להוציא השנה שיא של 400 מיליארד דולר על AI", מזכיר וסצ'ונוק. "אם מסיבה כלשהי חברות מחליטות לא לקחת סיכון ולעצור השקעות, בסופו של דבר הרווחיות שלהן תשתפר. שיעורי הרווחיות יעלו כי החברות יתמקדו ברווח על חשבון הצמיחה. הבעיה של חברות טכנולוגיה, ובהן הישראליות, היא שבחברות צמיחה אם אתה לא צומח, המכפיל יורד דרמטית". במילים אחרות, גם אם יהיה שיפור בתוצאות, הוא לא יבוא לידי ביטוי בתמחור המניה בטווח הקצר.

היתרון של הישראליות

להערכת וסצ'ונוק, לישראליות יש הזדמנות מכיוון שונה: מיזוגים ורכישות. "יש הרבה חברות ישראליות עם חיסרון לקוטן, שפועלות בנישות צומחות יחסית. אם הביזנס אטרקטיבי, הן בהחלט יכולות להיות מועמדות לרכישה. למעשה, כל חברה ישראלית היא מועמדת לרכישה".

למרות חוסר הוודאות הגדול, וסצ'ונוק מציין שיש גם חברות ישראליות מעניינות להשקעה. "רוב חברות התוכנה לא מוכרות לצרכן אלא למגזר הארגוני, ואין להן חשיפה גדולה לסין", הוא מזכיר, ומציין בהקשר זה חברות SaaS דוגמת נייס, מאנדיי, ו-WIX (אם כי היא יותר פגיעה כי היא פונה לעסקים קטנים). עוד ישראליות מעניינות הן חברות דפנסיביות יותר כטבע, אלביט, ואמדוקס שעובדת עם חברות טלקום אמריקאיות שלא חשופות להשפעת המכסים.

לוי אומר כי "אנו ממליצים בתקופה הזאת להשקיע בחברות שיש להן מאזן חזק, כאלה שיחסית חסינות מיתון והן mission critical - קריטיות עבור הלקוח, שאולי לא ירחיב את השימוש במוצר שלהן אבל גם לא יוכל לוותר עליו, וכן כאלה שניסיון המנכ"ל יאפשר לו לנווט את הסירה בצורה המיטבית". לדבריו, יש כמה חברות ישראליות איכותיות, שצומחות בקצב דו-ספרתי, הן רווחיות ושווין ירד, וכאמור הן critical, שמעניין להסתכל עליהן (האמור אינו מהווה המלצה), לדוגמה ורוניס, וויקס וסלברייט.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.